海通证券:市场气势如虹 股指再创高点

摘要: 1.上周市场回顾:市场气势如虹,股指再创高点市场气势如虹,股指再创高点。截止到2015年3月20日,上证指数收于3617.32点,全周大涨7.25%,深证成指收于12544.45点,全周大涨7.09%

1. 上周市场回顾:市场气势如虹,股指再创高点

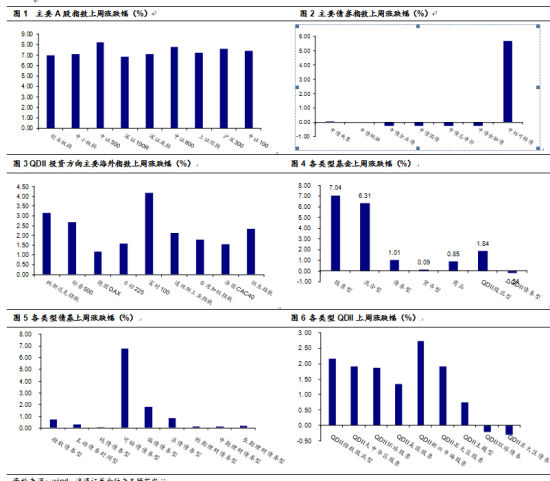

市场气势如虹,股指再创高点。截止到2015年3月20日,上证指数收于3617.32点,全周大涨7.25%,深证成指收于12544.45点,全周大涨7.09%。大小盘股继续同舟共济,涨幅分化不明显,中证100指数、中证500指数、中小板综指和创业板综指分别上涨了7.40%、8.24%、8.12%和8.68%。行业方面,所有板块整体涨幅都超过3%,计算机、非银金融、通信、建筑、餐饮旅游和交运都超过10%,银行、石油石化和食品饮料表现相对落后。打新资金回归、证监会放开代客理财、首套房和二套房首付比例下降、一带一路规划即将出台,以及美联储暧昧的加息态度,令得市场再度进入狂暴模式,完全冲破了证监会对机构进行业务检查的不利冲击。创业板也毫不畏惧高估值压力,继续创下新高,形成百花齐放的局面,满仓踏空的牛市怪象不再出现。

股债跷跷板效应显现,债市继续回落。上周市场继续回落,各类型债券呈现普跌,符合我们之前判断。下跌的主要原因来自于股债跷跷板效应,多重利好让股市不断创出新高,市场风险偏好大幅抬升,自然令债券吸引力显著下降。全周中债总净价指数下跌0.25%,中债国债总净价(总值)指数下跌0.26%,中债企业债总净价(总值)指数微跌0.24%,中标可转债指数跟随股市上涨5.67%。

全球股市、大宗商品均企稳反弹。随着上周美联储会议纪要的公布,加息预期落空,美元指数回落,全球股指和大宗商品价格都得以喘息反弹,美股方面,全周标普500和纳斯达克100指数分别上涨了2.66%和3.17%。欧洲市场,英国富时100大涨4.18%,法国CAC40和德国DAX指数分别反弹1.54%和1.66%。亚太市场方面,日经225指数、香港恒生指数、台湾、韩国指数涨跌幅分别为1.59%、2.32%、1.78%和2.59%。商品方面,以美元计价的大宗商品普遍反弹,油价、工业金属、能源等价格涨幅都在1%以上,仅贵金属价格微跌。

2. 上周基金市场回顾:股债齐涨,QDII反弹

上周基金整体表现较优,股混基金几乎全线上涨,债券基金微涨,并且投资海外QDII也有所反弹。

股混基金业绩分化收窄,非银金融、移动互联主题有出色表现。上周主动股票型基金整体大涨6.55%,指数基金大涨7.15%,混合型基金上涨6.31%。上周市场风格分化较小,股混基金呈现普涨态势,个基方面表现较好的基金如鹏华价值精选、国富健康优质生活、汇添富移动互联、富国低碳环保、中海消费主题、大成灵活配置、中银新经济、富安达优势成长、中银主题策略、富安达策略精选等。指数基金方面,非银金融、移动互联主题相对表现更出色,表现较好的基金如申万菱信证券分级、招商中证证券、易方达沪深300非银行金融ETF、鹏华中证800非银金融、广发中证信息ETF、招商沪深300地产、广发中证百度百发E等。

债基整体上行,可转债基金领涨。上周债券基金整体微涨1.01%,可转债基金跟随股市大涨6.73%,偏债型基金和准债型基金分别上涨1.82%和0.86%,纯债型基金微涨0.07%。上周表现较好是以可转债为代表的在权益端配置较重的产品,如长信可转债、富国可转换债券、添富可转换债券、海富通纯债、天治可转债增强、海富通稳固收益、海富通稳进增利、海富通一年定开等。

货币基金收益有所下滑。上周货币基金收益有所下滑,年化收益从前周的超过4%下滑到4.56%,但依然处在相对高位,表现较好的个基有国金通用金腾通、易方达保证金、中海货币、招商保证金快线、广发活期宝、广发天天利、招商保证金快线等。理财债基方面,长、中、短期理财债基年化收益在4%以上,个基中表现较好的有长城淘金一年、建信月盈安心、建信双月理财、工银60天理财、工银14天理财等。

亚太、美股、医疗保健等主题QDII表现较好。上周权益类QDII整体反弹1.84%,债券型QDII下跌0.24%,其中领涨的是房地产主题QDII,如广发全球医疗保健美元、银华H股、易方达恒生ETF联接、华泰亚洲领导、嘉实恒生中国、上投全球新兴、广发全球精选等。

黄金ETF反弹。黄金价格微跌使得商品基金上周平均反弹0.85%。

3. 未来投资策略:流动性改善,延续牛市逻辑

股市方面,上周我们在策略中指出政策利好不断市场还有前行动力,不过市场大小盘齐涨且幅度之大确实超出了我们的预期。本周对市场的分析继续沿着资金面、基本面、政策面等几大方向进行:

资金面上,上周央行于公开市场进行了350亿元逆回购操作,累计净回笼资金250亿元。资金面有所缓和,银行间7日质押式回购利率从前周五的4.72%下降到上周五的4.23%。总体看,上周资金面改善非常明显,原因也是多方面的,一是打新资金回流,二是短期美元走弱人民币汇率企稳,热钱流出或放缓,三是随着政策面尤其是周小川表态资金进入股市也是支持实体经济后,增量资金入场更加顺畅。当然,从客观指标,比如两市成交量连续几天破万亿、两融余额创新高等也反映出流动性的充裕,这也是保证市场上周大小盘齐创新高的重要原因。本周流动性方面除了新股回流力度减弱,其他利好因素变动不大,流动性或会延续上周较为充裕的状态。

基本面上,经济下滑趋势有暂缓迹象,主要源自3月以来地产、发电和粗钢增速等数据改善。地产数据方面, 3月以来春节效应逐渐淡去,3月中旬新房销量同比增长10.8%,较上旬大幅回升,累计增长4.6%。发电数据方面,3月中旬日均电力耗煤同比增长-14.4%,剔除春节因素后同比增长-14.6%,均较3月上旬明显改善。钢产量方面,3月上旬粗钢产量增速由负转正。总体来看,经济出现企稳回升的迹象,但数据然偏低改善能否持续存疑,经济能否回升尚待观察。

政策面上,货币政策的宽松依然可期,具有标志性的是央行再次下调7天逆回购招标利率10bp从3.75%到3.65%,同时传闻央行续作MLF近5000亿,再度使用定向宽松工具。总体看由于当前货币利率仍高,通缩和经济下行风险未除,宽松货币政策依然值得期待。政策面上还需要积极关注的是近期高层对股市的支持,继证监会主席肖钢表态认同改革牛之后,央行行长周小川力挺“资金进入股市也是支持实体经济”,除了表态实质动作上深港通、银行将获得券商牌照、养老金入市时间表、万亿地方债置换等不断推出。总体看,股市政策面的大环境依然良好,一方面宽松货币政策保障股市资金来源,另一方面政策疏通甚至引导资金流入股市,本轮资金推动牛市的大逻辑并未被打破。

总体看,我们近期一直强调市场风格转换的风险,其出发点是节后持续偏高的资金利率显示的流动性偏紧。而上周市场大小盘齐涨的大幅上行正是由于流动性偏紧的前提假设被打破。市场如此有钱任性使得我们不得不重新思考对市场的判断逻辑,在宽松流动性的前提下,市场风格转换很大概率不会以小盘股杀跌的形势演绎,而是表现为牛市轮涨,前期滞涨的板块补涨。因此,本周对风格的判断上,我们建议投资者根据自身投资期限长度和交易能力选择,长期投资者可以左侧布局今年以来表现平平的大盘蓝筹股,以及部分不在风口的行业,而交易型投资者采用且战且退的策略在流动性依然充裕的前提下继续追风。对整体市场方向判断上,由于我们前期强调的潜在风险点如基本面超预期恶化、美元继续强势等都出现了向好改善,短期对市场维持偏乐观态度,可以积极参与。

债市方面,短期内我们对债市的观点没有任何改变,在政府准备开闸财政政策之后,无论是情绪面,还是基本面,都有望筑底反弹,加上目前债券收益率已经处于历史低位,安全性不足,仍然建议投资者且战且退,逐步向短久期品种,或者权益类品种切换。

基金投资方面,股混基金方面,短期相对谨慎,在风格配置上建议均衡,核心配置均衡灵活型的产品,卫星配置思路是两头兼顾,价值和成长风格产品都进行配置,中长期配置则可以优选国企改革、高端设备、一路一带、军工、环保、医疗服务等主题类产品。债券基金方面,产品选择上强调一定的防御性,推荐短期利率债和高收益债的组合,前者可利用久期较短的优势来降低波动,而后者较高的票息收益,是安全垫的主要来源。货币基金方面,资金面未来长时间维持略松概率较大,货币基金的现金管理工具属性优于投资属性。QDII基金方面,关注投资于欧洲与美国市场的QDII产品。

市场,基金,上周,方面,指数