基金:债基仍是确定性最大的机会

摘要: 9月份市场继续筑底行情,进入相对平稳蓄势期。经历了一个月的缩量震荡,最终沪指单月下跌5.24%。中小板指单月下跌5.47%,但创业板走出了独立行情,单月上涨5.09%。基金市场方面,股债跷跷板现象明显

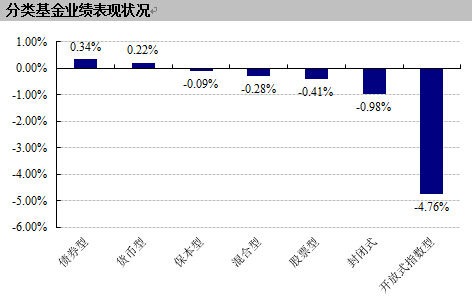

9月份市场继续筑底行情,进入相对平稳蓄势期。经历了一个月的缩量震荡,最终沪指单月下跌5.24%。中小板指单月下跌5.47%,但创业板走出了独立行情,单月上涨5.09%。基金市场方面,股债跷跷板现象明显,债券型基金领跑9月分类基金业绩。

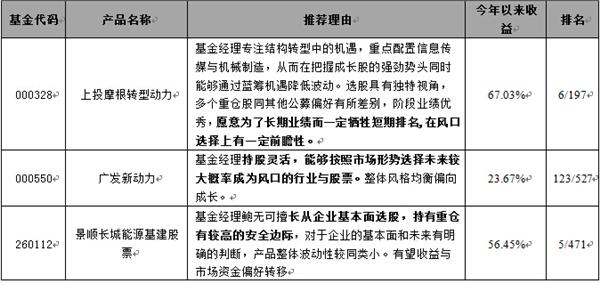

偏股型基金投资策略:管理层呵护,利率低位,一些个股价值逐步显现的背景之下,坚定持有选股型基金。但全球市场当前处于动荡时期,汇率、大宗商品和经济低迷等多重不确定性因素叠加,未来的乐观之中也需多一份谨慎才好。在基金配置方面,对于中长期的投资者,我们仍然建议把握选股能力强的基金。如上投摩根转型动力、景顺长城能源基建、广发新动力等基金。

债券型基金投资策略:伴随债券上涨,质疑之声响起。但我们认为,在目前情形之下,债市更多呈现是补涨的性质,远未到熊市之时。我们建议配置纯债基金。

QDII基金投资策略:H 股仍然是全球少有的低估值市场,同时,A/H 股溢价扩大有利于对港股形成一定支撑。如果 A 股能够否极泰来,稳住阵脚,相信港股离春天亦将不远。我们建议投资者均衡配置2成左右港股QDII标的,也可以关注海外高息债类产品,做好全球资产配置。

基金组合推荐:权益类基金方面,继续推荐三只选股能力优秀的选股型基金:上投摩根转型动力、景顺长城能源基建、广发新动力。债券基金方面,投资者可关注如广发纯债、工银瑞信纯债、兴全磐稳增利等基金。

一、市场回顾——风险偏好重回安全资产

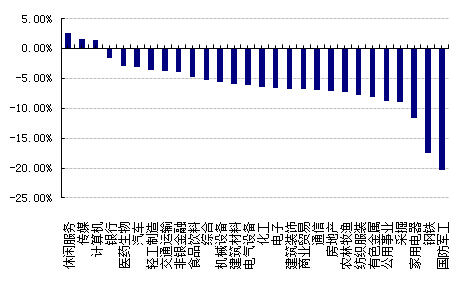

9月份市场继续筑底行情,进入相对平稳蓄势期。经历了一个月的缩量震荡,最终沪指单月下跌5.24%。中小板指单月下跌5.47%,但创业板走出了独立行情,单月上涨5.09%。行业方面,受假期行情影响,休闲服务和传媒板块表现抢眼,而受益于中国互联网大会等政策利好,计算机板块月线同样收红;“后”阶段的国防军工板块明显回调,同时家用电器和钢铁板块均月跌幅超10%。

基金市场方面,股债跷跷板现象明显。受累于制造业市场数据低迷,PMI、PPI数据创新低,大众和嘉能可事件的集中爆发,风险偏好逐渐偏向安全资产。9月权益类基金整体收于负收益,开放式指数型跌幅较大,混合型和股票型基金跌幅相对较小,显示出当前重个股轻指数的状态。相反,债券型基金领跑9月分类基金业绩,若只关注纯债型基金,9月平均收益达到0.42%。

6月暴跌之后,特别是新股的暂停,使资金涌向债券市场。债基由“灰姑娘”变成人人追求的“白雪公主”。债券市场的逆势大涨,使得债基的收益也很为可观。9月份,仍然是正收益。今年以来,纯债型基金的平均收益已经超过7%,一些运作较好的基金收益都在10%以上。

随着债券市场的上涨,质疑之声也陆续出现。市场从来都是充满分歧,有人从上涨之中看到希望,有人则看到风险,但是当看法趋于一致时,往往产生反转。目前,我们看到更多的是希望,而不是风险。

质疑债市上涨的理由无外乎几点:其一,债市利差太窄,已经透支未来的空间。从各评级的信用利差来看,无论是AAA,还是AA,关键年期的信用利差均回到了历史的1/4分位之下。下图是市场参与比较多的3年AA,5年AA评级的企业债信用利差,可以看出,均创出09年以来的新低。与此相应的,则是国债的收益率并未下行,10年期国债9月29日收益率维持在3.25%的水平,高于09年初的水平。信用债利差太低,可能反应出信用债市场比较“热”,但也可能意味着收益率的下行将延伸至长期限的利率品种。

其二,公司债收益率大幅下行,显示市场狂热。9月25日,万科发行的第一期5年期50亿元公司债票面利率3.5%,而之前世茂建设一期3+2结构的利率为3.9%,均创出新低。事实上,这恰恰反映出,市场对于信用约束的某种认可。据统计,非金融企业公开发行的公司债券平均利率水平在5%左右,私募发行的平均利率水平在7%左右。

债券市场机会仍在,债基仍是确定性最高的绝对收益品种。建议选择债基时,采用以下几步:

第一步,看品种,匹配个人风险偏好;第二步,看团队,债券市场90%以上是银行间交易,交易规模大,运作年限看的基金经理有优势;第三步,看杠杆比例;债券基金与权益类基金有一个很大的区别就是,债基可以通过质押标的债券进行融资,加大杠杆的操作有助于增强组合整体收益。同样需要注意,杠杆意味着风险,高杠杆有助于增厚收益的同时也放大了风险。最后一步,看品质;债基作为一种长期配置资产,追求的是稳健收益,作为投资者更应关注债基长期业绩和波动情况。

二、基金投资策略

1. 偏股型:立足价值,坚守选股型基金

两轮下跌之后,市场从5时代进入3时代,市场估值中枢已经大幅下移,市场风险得到极大的释放。上证综指市盈率从最高23倍降至14倍,估值水平下降超过30%;创业板市盈率从最高151倍降至63倍,估值水平下降接近60%。从长期价值投资角度来看,市场的投资价值是在上升的,A股也已具备一定的安全边际。9月2日场内两融余额今年以来首次低于10000亿水平,占全市场市值的2.2%,与美国股市杠杆比例相符,杠杆比例恢复合理;同时,两市成交金额持续低位,基本与年初水平持平,市场连续杀跌的动能已经减弱。目前市场的风险已经得到极大释放,市场估值趋于合理;管理层明确表示人民币汇率已经趋于稳定,因此短期人民币不可能出现大幅贬值,对市场影响将告一段落。如果国企改革、经济改善程度超预期,那么A股出现积极变化的可能性更大。

管理层呵护,利率低位,一些个股价值逐步显现的背景之下,坚定持有选股型基金。但全球市场当前处于动荡时期,汇率、大宗商品和经济低迷等多重不确定性因素叠加,未来的乐观之中也需多一份谨慎才好。在基金配置方面,对于中长期的投资者,我们仍然建议把握选股能力强的基金。如上投摩根转型动力、景顺长城能源基建、广发新动力等基金。

2.债券型:债基仍有显著投资价值

经济层面,8月工业企业利润大幅下滑,中游恶化显著,微观下滑是宏观疲弱的表征体现。PPI同比跌幅进一步扩大至5.9%,原材料购进价格同比降幅扩大0.5个百分点至6.6%,经济下行的压力依然比较大。9月财新PMI初值仅为47.0%,再创指标公布以来的历史最低水平。内外需求的持续疲弱,以及股市和汇市的剧烈波动等其他因素加剧了制造业的困境。由于经济基本面较弱,信用风险始终是悬于头上的达摩克利斯之剑。近期一些信用风险有所暴发,如天威债、二重债。信用债仍未到最佳的投资时点。

总体上,美国加息延后有助于稳定人民币汇率预期,近期外汇成交量大降意味着资金流出放缓,而国内经济仍然较差,通缩仍在,宽松仍有必要。资金面宽松无忧,货币利率仍将维持低位,债市的潜在配置力量仍未释放完毕,稳健型投资者可加大债券型基金配置,关注如广发纯债、工银瑞信纯债、兴全磐稳增利等基金。

3. QDII:稳住阵脚,港股的春天不遥远

近日连续出现的港股通额度使用超过沪股通,一定程度上都说明近期香港市场及港股资金相对宽裕。此外,人民币离岸汇率近两周来也保持相对稳定,说明市场对于人民币币值稳定的信心有所增强,港股短期环境较前期略有宽松。恒指当前估值水平已经接近历史最低水平,下行空间有限。但是考虑到中长期,内地经济持续偏软,政策具有不确定性,美联储加息仍为确定事件,以及人民币币值稳定是否经得起时间检验等因素都会压制港股向上动力,未来港股走势将主要以窄幅波动为主。

H股仍然是全球少有的低估值市场,同时,A/H 股溢价扩大有利于对港股形成一定支撑。如果 A 股能够否极泰来,稳住阵脚,相信港股离春天亦将不远。基于港股的估值优势,以及短期A股逐步企稳,港股的配置价值进一步提升,我们建议投资者均衡配置2成左右港股QDII标的,也可以关注海外高息债类产品,做好全球资产配置。

三、好买10月牛基推荐

10月,结合投资策略,权益类基金方面继续推荐三只选股能力优秀的选股型基金:上投摩根转型动力、景顺长城能源基建、广发新动力。从9月份这三只基金的业绩表现来看,组合在震荡市中明显优于偏股型平均水平,表现出了很好的抗跌性,并且也把握住了一些反弹机会。另一方面,选股型基金的标的个股即使短期被错杀,未来也终将回到合理的估值,真正经得起检验。

附录

表一:9月行业表现

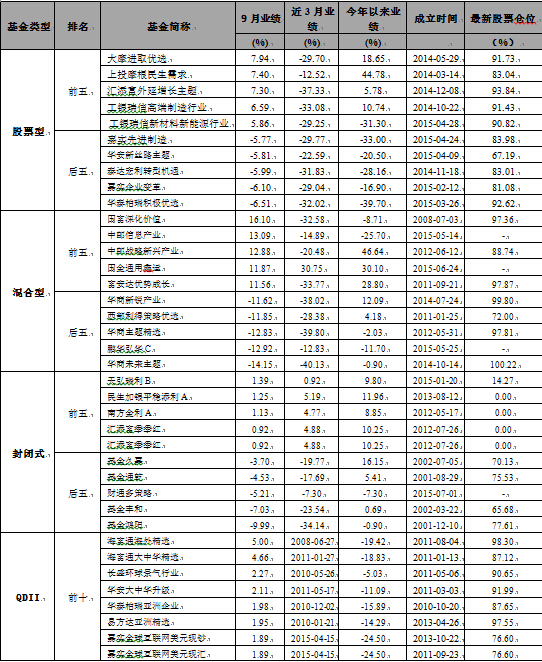

表二:9月各类型基金排名

基金,市场,配置,水平,收益