基金:反弹行情压力增大

摘要: 摘要上周,沪深两市双双收涨。上证综指涨幅为1.39%;深证成指涨幅为2.42%;沪深300指数涨幅为0.75%;创业板指数涨幅为3.32%。小盘股强于大盘股。29个中信一级行业中有28个行业上涨。其中

摘要

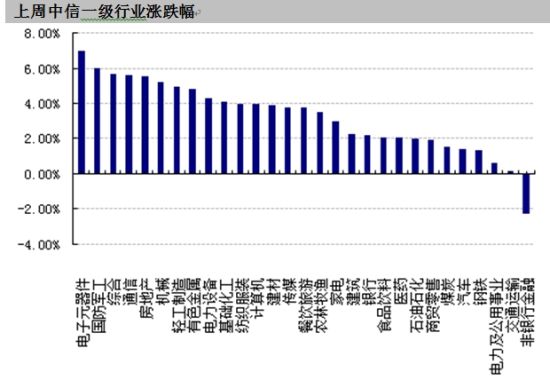

上周,沪深两市双双收涨。上证综指涨幅为1.39%;深证成指涨幅为2.42%;沪深300指数涨幅为0.75%;创业板指数涨幅为3.32%。小盘股强于大盘股。29个中信一级行业中有28个行业上涨。其中,电子元器件、国防军工和综合表现居前,非银行金融、交通运输和电力及公用事业表现居后。

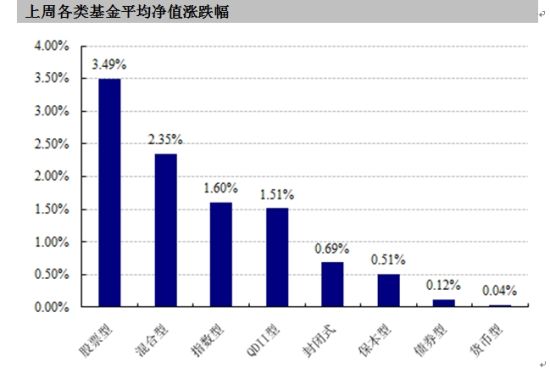

上周,国内各类型基金均上涨,其中股票型、混合型和指数型基金表现居前,涨幅分别为3.49%、2.35%和1.60%;QDII型和封闭型基金上涨,涨幅为1.51%和0.69%。

股票型基金:利率走廊机制的提出顺应供给侧改革需求,有助于稳定资金面预期。年底市场将进入业绩博弈阶段,市场趋于正常运行并开启跨年度行情的概率增大。在基金配置方面,建议投资者关注选股型基金上投摩根转型动力、景顺长城核心竞争力和广发新动力等。

债券型基金:最近频繁出现且不断恶化的信用事件,使得近两周信用债市场出现比较明显的调整。谨慎的投资者短期内可以适当缩减信用债的久期及杠杆以回避风险。但整体而言,在实体经济融资需求疲软,央行货币政策维持宽松的态势下,债市向好,稳健型投资者可加大债券型基金配置。

QDII基金:未来加息步伐的重要性,远远高于加息本身。一旦美联储加息速度较市场预期温和,预估港股短线仍有上升空间。建议投资者分散风险,可以配置部分港股QDII标的,也可适当关注海外高息债类产品。

市场回顾

一、基础市场

上周,沪深两市双双收涨。上证综指收于3630.50点,涨49.66点,涨幅为1.39%;深证成指收于12702.03点,涨300.00点,涨幅为2.42%;沪深300指数收于3774.38点,涨28.14点,涨幅为0.75%;创业板指数收于2800.15点,涨89.99点,涨幅为3.32%。小盘股强于大盘股。中证100上涨0.65%,中证500上涨3.16%。上周,29个中信一级行业中有28个行业上涨。其中,电子元器件、国防军工和综合表现居前,涨幅分别为7.05%、6.06%和5.72%;非银行金融、交通运输和电力及公用事业表现居后,涨跌幅分别为2.21%、0.23%和0.63%。

上周,中信标普全债指数上涨0.01%,收于1555.62点。

上周,欧美主要市场普遍上涨。其中,道指上涨3.35%,标普500上涨3.27%;道琼斯欧洲50 上涨3.33%。亚太主要市场普遍上涨。其中,日经225指数上涨1.44%,恒生指数上涨1.60%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 3630.50 | 1.39 |

| 沪深300指数 | 3774.38 | 0.75 |

| 深证成份指数 | 12702.03 | 2.42 |

| 中小板综指 | 13304.76 | 4.47 |

| 创业板指 | 2800.15 | 3.32 |

| 深证综指 | 2285.83 | 3.64 |

| 上证基金指数 | 5927.36 | 0.37 |

| 深证基金指数 | 8025.30 | 3.20 |

| 中证100 | 3402.84 | 0.65 |

| 中证500 | 7806.27 | 3.16 |

| 道琼斯工业平均指数 | 17823.81 | 3.35 |

| 标准普尔500指数 | 2089.17 | 3.27 |

| 道琼斯欧洲50 | 3272.74 | 3.33 |

| 德国DAX指数 | 11119.83 | 3.84 |

| 法国巴黎CAC40指数 | 4910.97 | 2.14 |

| 伦敦金融时报100指数 | 6334.63 | 3.54 |

| 俄罗斯RTS指数 | 888.36 | 9.01 |

| 东京日经225指数 | 19879.81 | 1.44 |

| 恒生指数 | 22754.72 | 1.60 |

| 韩国综合指数 | 1989.86 | 0.84 |

| 印度孟买Sensex30指数 | 25868.49 | 1.01 |

| 中信标普全债指数 | 1555.62 | 0.01 |

| 中债国债全价指数 | 120.54 | -0.11 |

| 中债企业债全价指数 | 102.43 | -0.18 |

二、基金市场

上周,国内各类型基金均上涨,其中股票型、混合型和指数型基金表现居前,涨幅分别为3.49%、2.35%和1.60%;QDII型和封闭型基金上涨,涨幅为1.51%和0.69%。

上周,得益于股票市场上涨,基金市场整体上涨,股票型基金表现好于其他类基金,其中华商主题精选涨幅高达10.77%;封闭式基金中基金科瑞涨幅为4.58%; QDII基金中,国泰纳斯达克100夺得头筹;债券型和货币型基金表现平稳。

| 权益类基金收益率排名前五 | |||

| 股票型涨幅前五 | 混合型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 华商主题精选 | 10.77 | 银华高端制造业 | 10.19 |

| 华商未来主题 | 9.93 | 平安大华策略先锋 | 9.61 |

| 华夏盛世精选 | 8.84 | 华商新锐产业 | 9.42 |

| 上投摩根智选30 | 8.46 | 易方达新兴成长 | 8.76 |

| 汇添富社会责任 | 8.17 | 富国中小盘精选 | 7.49 |

| 封闭式净值涨幅前五 | QDII涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 基金科瑞 | 4.58 | 国泰纳斯达克100 | 3.77 |

| 基金鸿阳 | 3.18 | 广发纳斯达克100 | 3.77 |

| 基金丰和 | 2.55 | 华安标普全球石油 | 3.55 |

| 基金银丰 | 2.34 | 国泰美国房地产开发 | 3.49 |

| 基金通乾 | 2.06 | 国泰纳斯达克100ETF | 3.48 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨幅(%) | ||

| 海富通中证低碳 | 6.61 | ||

| 前海开源中证军工 | 6.00 | ||

| 前海开源中航军工 | 5.92 | ||

| 国泰深证TMT50 | 5.28 | ||

| 嘉实中创400ETF | 4.94 | ||

数据来源:好买基金研究中心,QDII净值截至日为2015年11月19日

上周,好买牛基组合上周业绩为2.27%,11月推荐以来收益为8.67%,高于偏股型基金前二分之一业绩表现(7.49%)。

| 固定收益类收益率排名前五 | |||

| 债券型涨幅前五 | 货币型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 华安安心收益A | 2.12 | 中融货币C | 0.06 |

| 诺安增利B | 2.10 | 长盛货币 | 0.06 |

| 诺安增利A | 2.09 | 中融货币A | 0.06 |

| 华安安心收益B | 2.08 | 大成现金宝A | 0.06 |

| 华安可转债A | 1.75 | 嘉实安心货币A | 0.05 |

上周,好买牛基组合上周业绩为2.27%,11月推荐以来收益为8.67%,高于偏股型基金前二分之一业绩表现(7.49%)。

| 好买推荐组合 | |||

| 代码 | 名称 | 近一周表现(%) | 11月推荐以来表现(%) |

| 000328.OF | 上投摩根转型动力 | 0.88 | 5.24 |

| 000550.OF | 广发新动力 | 2.73 | 12.12 |

| 260116.OF | 景顺长城核心竞争力 | 3.19 | 8.66 |

| 组合收益 | 2.27 | 8.678 | |

上周焦点

一、 证监会:研究推出新三板向创业板转板试点

证监会20日公布《中国证监会关于进一步推进全国中小企业股份转让系统发展的若干意见》,称将研究推出股转系统挂牌公司转板创业板的试点。拟在新三板内分层,初步设基础层和创新层。现阶段暂不降低新三板投资准入。

二、公积金管理条例修订条例:可发行MBS、可投资地方政府债

国务院法制办11月20日公布了《住房公积金管理条例(修订送审稿)》,就送审稿公开征求意见。其中提到公积金可申请发行住房公积金个人住房贷款支持证券,为增值保值,公积金可以购买地方政府债券、政策性金融债、住房公积金个人住房贷款支持证券等高信用等级固定收益类产品。

三、公积金管理条例修订条例:可发行MBS、可投资地方政府债

国务院公布了《住房公积金管理条例(修订送审稿)》。除了放宽公积金的提取条件之外,公积金管理单位可以申请发行住房公积金个人住房贷款支持证券(MBS)格外引人瞩目。根据新规,住房公积金管理中心可申请发行公积金个人住房贷款支持证券,或通过贴息等方式进行融资。公积金可用于购买国债、大额存单、地方政府债券、政策性金融债、住房公积金个人住房贷款支持证券等高信用等级固定收益类产品。

四、李克强撰文勾勒中国经济“蓝图”:深化改革是前进之路

国务院总理李克强日前为《经济学人》年刊《世界2016》撰文称,本届政府没有推行量化宽松,也没有采取竞争性货币贬值的措施,我们作出了推动结构性改革的抉择。

好买观点

一、股票型基金投资策略

宏观面:除去消费持稳外,10月主要经济数据继续恶化。工业三大门类表现疲弱,仅汽车制造业在购置税优惠政策等刺激下有明显回升。消费虽然维持稳中略升,但主要依靠汽车与日用品类消费支撑,其余行业增速普遍放缓,尤其是在地产销售走弱的情况下,地产相关消费降幅明显。固定资产投资及房地产开发投资增速双双再创五年新低,年内地产销售持续回暖之势被终结,新屋开工未能延续9月的改善之势,土地购置长期维持低位,地产未来走势仍然不容乐观。

政策面:10 月央行决定,自2015 年11 月20 日下调分支行SLF 利率,对符合宏观审慎要求的地方法人金融机构,隔夜、7 天的常备借贷便利利率分别调整为2.75%、3.25%。央行此举在于探索利率调控机制,顺应了供给侧改革需求,与此前依靠M2、信贷等需求管理方式有明显差异。新三板分层制度意见指出:暂分为基础层和创新层。但是,对于之前呼之欲出的竞价交易制度、降低门槛两者界定为条件尚不成熟,所以暂不实行连续竞价交易。这是出于监管层对于新三板交易是否需要与A股接轨的评估和考虑,是监管层在按照步骤、循序渐进地推动相关制度安排。

资金面:周二开展了100亿元为期7 天的逆回购,中标利率2.25%;周四开展了200亿元为期7 天的逆回购,中标利率2.25%;同时周二有100亿的7天期逆回购到期,中标利率2.25%;周四有100亿的7天期逆回购到期,中标利率2.25%。至此,上周央行公开市场实现资金净投放100亿。银行间资金利率有所下降,7天质押式回购的加权平均利率为2.27%,较前一周末下降2个BP。

情绪面:上周,偏股型基金仓位上升1.71%,当前仓位76.23%。其中,股票型基金上升1.61%,标准混合型基金上升1.72%,当前仓位分别为88.63%和75.23%。根据沪深交易所最新数据,上周两融余额持续攀升,截止11月18日,两融余额达1.199万亿元,逼近1.2万亿元大关,实现11月以来12连升。从数据层面来看,投资者情绪继续改善。

未来制度变革、结构优化、要素升级将取代经济对“三驾马车”的依赖。“供给侧改革”搭配宽松的政策,投资情绪逐渐改善。利率走廊机制的提出顺应供给侧改革需求,有助于稳定资金面预期。年底市场将进入业绩博弈阶段,市场趋于正常运行并开启跨年度行情的概率增大。在基金配置方面,建议投资者关注选股型基金上投摩根转型动力、景顺长城核心竞争力和广发新动力等。

二、债券型基金投资策略

上周中债总财富指数收于164.0569,较前周上涨0.04%;中债国债总财富指数收于163.934较前周下跌0.03%,中债金融债总财富指数收于165.5896,较前周上涨0.11%;中债企业债总财富指数收于154.8999,较前周上涨0.01%;中债短融总财富指数收于150.2319,较前周上涨0.04%。

资金面,周二开展了100亿元为期7 天的逆回购,中标利率2.25%;周四开展了200亿元为期7 天的逆回购,中标利率2.25%;同时周二有100亿的7天期逆回购到期,中标利率2.25%;周四有100亿的7天期逆回购到期,中标利率2.25%。至此,上周央行公开市场实现资金净投放100亿。银行间资金利率有所下降,7天质押式回购的加权平均利率为2.27%,较前一周末下降2个BP。

经济面, 人民银行决定于11月20日起下调常备借贷便利(SLF)利率, 其中隔夜和7天利率分别调整为2.75%和3.25%。10月中国官方制造业PMI为49.8,与上月持平,连续44个月负增长。大宗商品价格10月整体回落,以月度均值计算,10月CRB指数录得398,刷新本轮大宗调整新低,前值406。加上三季度GDP平减指数同比下降了0.66%,由正转为负0.3%,仍需继续关注通缩风险。

总体上,最近频繁出现且不断恶化的信用事件,使得近两周信用债市场出现比较明显的调整。谨慎的投资者短期内可以适当缩减信用债的久期及杠杆以回避风险。但整体而言,在实体经济融资需求疲软,央行货币政策维持宽松的态势下,债市向好,稳健型投资者可加大债券型基金配置。

三、QDII基金投资策略

美国公布10月份议息纪录,虽然成员对10月份加息持有不同意见,但普遍认为12月将有足够条件支持加息。另一方面,成员认为今次美国利率上升周期的最终目标利率,将可能低于以前的周期。而且,有不少意见认为,美联储愈早加息,未来所需积累的加息幅度愈低。美联储成员普遍认为启动加息后,未来利率上调的步伐将是渐进及幅度不会太大。此外,亦有不少意见认为,长期超低利率不利经济,而美联储上调利率后,未来将有更多武器应付经济情况转差。另一方面,几位美联储成员,包括纽约联储银行杜德利周三表态支持加息,美国12月加息差不多已成定局。

IMF将于11月30日审核人民币加入SDR申请,在总裁拉加息以及美国的支持下,人民币加入SDR应该没有问题。不过,中央政府近日仍维持人民币汇价稳定,以避免有任何出错,加入SDR,或反映中国金融体系进一步融入国际社会。不过,中国A股价值,不包括内银的A股,估值普遍在20倍以上,而AH股溢价升至40%。港股近期走势反复,美联储12月加息机会甚高,虽然美股反应正面,但美汇高企,资金流向始终不利港股。投资者仍需关注短期公布的美国经济数据,以判断未来利率上调的步伐。美国下月加息为市场预期之内,未来加息步伐的大小的重要性,远远高于加息本身。一旦美联储加息速度较市场预期温和,预估港股短线仍有上升空间。建议投资者分散风险,可以配置部分港股QDII标的,也可适当关注海外高息债类产品。

基金,反弹,行情,压力,增大