众禄:风险偏好回落 逢低布局优质资产

摘要: 本周焦点:本周市场并无重大消息或者数据需要重点关注,市场环境上相对平静。经济数据层面上,投资者需要关注以下数据。德国5月综合PMI初值;英国4月CPI年率;美国4月季调后CPI月率;美国4月制造业产出

本周焦点:本周市场并无重大消息或者数据需要重点关注,市场环境上相对平静。经济数据层面上,投资者需要关注以下数据。德国5月综合PMI初值;英国4月CPI年率;美国4月季调后CPI月率;美国4月制造业产出月率;日本第一季度 实际GDP季率初值;欧元区4月 CPI年率终值;美国5月14日当周初请失业金人数。

股票市场

美股:美股弱势调整。根据美国上周五公布的数据, 4月美国零售销售环比增长1.3%,为2015年3月以来的最大涨幅。3月零售销售数据从-0.4%上修至-0.3%。汤森路透/密歇根大学发布报告则显示,美国5月密歇根消费者信心指数初值95.8,超出预期的89.5,高于4月终值的89。其中预期指数由77.6上升至87.5,上升幅度创2011年12月以来最大。道指上周累计下跌1.2%,标普500指数上周累计下跌0.5%,创下一个月以来最低收盘位。道指和标普自1月份以来首次连续三周下跌。纳指上周累计下跌0.4%,已经是连续第四周下跌。总体而言,美股自四月中旬以来的年内高点回落后展开新一轮调整,短期走势或延续疲软,但调整幅度或不会太大。

欧股:欧股小幅上涨。欧元区第一季度的经济增长率为慢于预期的0.5%,这项数据公布以后欧洲股市仍旧保持下跌的走势。不过,德国GDP则在第一季度中实现了0.7%的增长,与去年第四季度的0.3%相比增长了一倍以上。尽管全球投资者上周迎来了一系列表现不佳的企业财报,其中包括来自于美国零售商的一波疲弱财报,但欧洲股市还是实现了周度上涨。泛欧斯托克600指数报收于334.68点,在上周的交易中上涨了0.9%,英国富时100、德国DAX指数和法国指数均录得不到1%的涨幅。

日股:日股先扬后抑,大幅上涨1.9%。因投资者担心日元升值不利出口,13日东京股市日经股指高开低走,结束四连阳,收盘下跌1.41%。此前,日经股指已连续4个交易日上涨,指数攀升500多点,这也令不少投资者开始获利回吐,日经225指数上周上涨1.90%。

A股:上周市场收出缩量小阴线。上周一股指延续了5月6日的下跌趋势,再次收中阴调整,之后四天,指数收连续下降十字星,量能逐渐减少。最终,上证指数收出连续第四根周阴线,重心较上周明显下降,但有探底回升之势。市场相关传闻对情绪扰动较大,导致市场风险偏好快速回落,同时权威人士的言论令市场对经济、股市和债市产生了一些相对悲观的看法,股指快速回落后展开缩量窄幅震荡整理行情,存量博弈特征显著,自4月中旬以来的弱势调整格局短期内难以得到扭转。不过众禄研究中心认为,从市场调整的时间和空间来看,目前处于股灾以来的调整末端,市场反复震荡磨底,继续大跌可能性较低,时间换空间,相对看好下半年市场走势。

债券市场

美债:美债收益率小幅下降。上周五美国10年期国债收益率跌至1.71%,周度累计下跌8个基点;30年期国债收益率跌至2.55%,周度累计下跌7个基点;2年期国债收益率上升至0.76%,周度上涨2个基点;5年期国债收益率跌至1.22%,周度累计下跌1个基点。此前发布的数据显示,美国4月零售销售增幅为一年来最大,表明经济在第一季几乎停滞后重获动能。

中债:上周债市市场情绪受到4月经济数据发布,权威人士讲话对于经济态势判断的影响,利率品及信用品收益率均有不同程度修复。4月CPI同比走平,社融信贷及工业增速回落,M1与M2剪刀差扩大,经济基本面回暖步伐放缓。权威人士讲话中, 表示经济长期走势为“L”型,货币政策趋于稳健,通胀及通缩演变趋势并不明显。

众禄研究中心认为,短期经济基本面转弱以及货币资金面的相对宽松,支撑本周利率债收益率修复,国债主要品种收益率均出现一定幅度下行。信用品交易也受到利率市场带动,整理来看,中高评级收益率有一定下行,而低评级品种持续分化,分化态势仍将延续。

大宗商品市场

原油:油价一周大涨3.5%,美油产量下降带来支撑。原油期货价格周四触及六个月新高,原因是国际能源署(IEA)发布报告称,在需求强劲增长和供应量下降的支持下,全球原油库存将在今年下半年“大幅下降”。油田服务提供商贝克休斯(Baker Hughes)在周五早些时候公布报告称,截至周五当周美国活跃原油钻探平台数量减少了10座,至318座,连续第八个星期减少。美国页岩油产量的下降以及原油钻探平台数量的减少可能是最近以来推动油价上涨的原因之一。众禄研究中心认为,短期来看,原油价格依然处在筑底反弹通道之中,短期继续震荡盘升是大概率事件。

黄金:金价上周下挫1.7%,为三周以来首次走低。原因是受到美元汇率整体上涨的影响。上周五金价虽然有所回升,但仍然受到日内美国零售数据的打压,零售数据向好可能提高美联储加息的可能性,导致黄金价格承压的原因之一,不过金价总算维持住1270美元/盎司上方水平。众禄研究中心认为,整体来看,黄金中长期向上趋势未变,短线震荡整固,黄金依然是今年值得重点布局的投资品种之一。

外汇市场

美元:受到包括美国零售销售在内的一连串重磅数据的利好冲击,美元指数周五再次走高,连续两周上涨。上周公布的美国零售销售、生产者物价指数(PPI)以及密歇根大学消费者信心指数等数据表现强劲,美元指数气势如虹,非美则承压。美国商务部公布的数据显示,美国4月零售销售攀升1.3%,为2015年3月份以来最大增幅,3月份为下降0.3%,数据向好令美联储加息预期升温,美元顺势走高。众禄研究中心认为,短期来看,美元仍有进一步走高可能,但上半年加息可能性依然较低,美元难以走出大幅反弹行情。

欧元:欧元兑美元高位回落。欧元兑美元进入5月份,走出上冲遇阻、反弹趋势被打断、回落调整的走势,主要是最近市场对欧元区和美国经济前景的预期差,导致欧元高位回落调整。欧元2月至4月兑美元连涨3个月,从2月低点1.0810附近涨至4月末高点1.1464,涨幅超过6%。进入5月上旬,欧元兑美元呈现冲高回落的走势,显示短线上档已遇阻力。欧元兑美元5月开盘价为1.1444,在5月3日,最高上冲至1.1614,刷新9个月来高点纪录,但随后大幅回调,最低回调至1.1282附近,最终于上周报收于1.1303。众禄研究中心认为,由于欧元区经济增长不及预期,短期内欧元再创出近期新高可能性不大,或主要以低位震荡整理为主。

人民币:人民币兑美元贬值0.28%。5月13日人民币对美元汇率中间价报6.5246,较上个交易日大跌287点,也跌至近两个月的新低。而就在此前的一个交易日,即5月12日,人民币中间价还曾大涨250点。人民币中间价的弹性在最近显著增强。众禄研究中心认为,近期人民币汇率走低有美联储加息预期的推动,亦有中国经济小周期复苏证伪的影响拖累所致,中国经济下行压力依然较大,去产能、去杠杆背景下经济出现复苏难度较大,中长期将呈现L型,人民币汇率或因此承压。

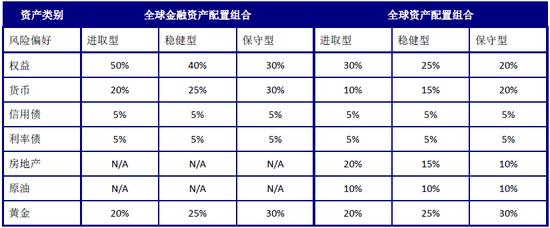

国内大类资产配置建议:

全球大类资产配置建议:

众禄研究中心认为,在货币超发的大背景下,一定不能全部持有现金,要注重进行大类资产配置;在全球经济增长低迷的大环境下,一定不能全部持有股票资产,大类资产配置应是明智之选。投资收益很大程度上取决于资产配置,且资产配置有利于降低投资风险,资产配置放大收益的同时降低风险。全球经济普遍低迷,货币供应过剩,高收益资产稀缺,更凸显了资产配置的重要性,资产配置的需求亦明显上升,基于当前资产荒以及资产配置需求两个基本点,众禄金融适时推出了行业首款高端配置大众化FOF型服务——配置宝。当前市场呈现弱势震荡整理格局,中短期下跌空间有限,2900以下是参与众禄配置宝的良机,投资者可以逢低布局配置宝,以期获得长期稳定收益。

美国,数据,配置,美元,资产