机构两周调研168股 两公司股价随即暴涨逾50%

摘要: 获机构调研公司股价表现普遍好于大市。以近2周均获得3批次机构调研的中粮地产为例,股价自7月13日获获机构调研以来累计涨幅己达50.38%;而中科三环股价自7月15日获获机构调研以来累计涨幅更是达到了5

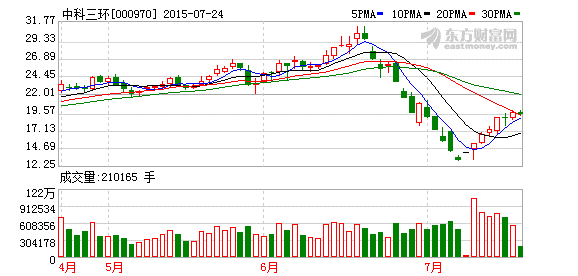

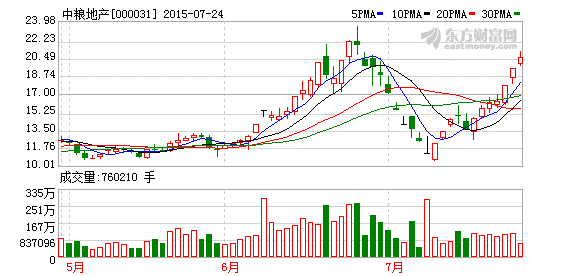

获机构调研公司股价表现普遍好于大市。以近2周均获得3批次机构调研的中粮地产为例,股价自7月13日获获机构调研以来累计涨幅己达50.38%;而中科三环股价自7月15日获获机构调研以来累计涨幅更是达到了57.55%。而同期大盘(沪指)的涨幅不过6.35%和5.08%。

===本文导读===

机构两周调研168股 两公司股价随即暴涨逾50%

机构震后调研重构股票池 青睐医药军工环保新能源

医药板块成A股反弹先锋 机构频繁调研超跌股

===全文阅读===

机构两周调研168股 两公司股价随即暴涨逾50%

在各方的共同努力下,大跌过后的A股迎来曙光。“灾后”该怎样选股?机构调研的路径无疑是一个很好的风向标。记者在梳理机构的调研情况时发现,最近两周有多达168家公司接受了机构调研。分析认为,调研频率和参与的机构数量是判断公司热度的不二因素。公司被调研频率越高,调研来的机构越多,说明市场主力对这些公司越是关注,就越容易受资金的青睐。

近两周机构调研168家公司

在各部委、机构、上市公司等各方的共同努力下,大跌过后的A股迎来曙光。“灾后”该怎样选股?机构调研的路径无疑是一个很好的风向标。据数据统计显示,7月13日以来的近两周,168家上市公司迎来了机构的调研。

其中,中粮地产(000031)、云南白药(000538)、中科三环(000970)和利亚德(300296)4家公司在短短不到二周时间接受3批次的机构调研。而深深宝A(000019)、深天马A(000050)、深国商(000056)、广发证券(000776)和紫光股份(000938)等28家公司接受2批次的机构调研。

这当中,中粮地产在7月13日、15日和21日先后接受了3批次的机构调研。近日火热的国企改革几乎是机构调研中粮地产必问的问题之一。中粮地产称一直与控股股东中粮集团有限公司保持积极沟通。“中粮地产作为中粮集团控股的住宅地产上市平台,将积极配合国务院国资委和控股股东中粮集团的相关改革,不断推动公司发展。”

云南白药则在7月13日、16日和17日都接待了机构调研。包国泰君安、志延投资、芦田资产管理等5家机构主要关注公司大健康产品发展及海外市场布局情况。 云南白药介绍,公司始终关注消费者健康需求,在“新白药·大健康”战略的引领下,在继续深挖独家核心品种价值并提升产品品质的同时,持续加大对个人健康护理及原生中医药资源产业的投入。未来,公司将加大海外市场开发和维持,海外业务将会保持持续健康发展。

7月15日、21日和22日钕铁硼龙头中科三环,也接待了3批次的机构调研。机构普遍关注的焦点主要有新能源汽车的发展对钕铁硼行业需求和中科院体制改革等。公司表示,未来一两年新能源汽车电机领域的订单会有较大增长,会对公司和全行业产生积极影响。目前公司在密切关注相关改革措施的进展情况;分析认为,国企改革改浪潮下,中科院体制改革有望加速推进,不排除公司成为后续中科院资产的整合平台之一的可能性。

创业板公司利亚德在7月15日、16日和20日,迎来了申万宏源、华泰证券、东兴证券、上投摩根基金和农银汇理基金的调研。在调研中,利亚德表示,初步实现“四轮齐驱”。公司战略深入发展为“四轮融合圈”,为实现成为“全球领先的LED声光电应用专家”的战略目标再迈进一步。四轮融合圈:产品、销售、服务平台上的四轮驱动与融合,为目标行业及目标应用客户提供从设计、研发到产品、服务、内容等全产业链解决方案。

获机构调研公司股价表现好

二级市场上,获机构调研公司股价表现普遍好于大市。以上述四家近2周均获得3批次机构调研的中粮地产为例,股价自7月13日获获机构调研以来累计涨幅己达50.38%;而中科三环股价自7月15日获获机构调研以来累计涨幅更是达到了57.55%。而同期大盘(沪指)的涨幅不过6.35%和5.08%。

此外,《投资快报》记者还发现,最近二周获机构调研的168家公司中,获得较多机构拜访的公司,股价普遍表现较好。以在7月17日一次接待包括19家基金、21家券商和15家阳光私募在内81家机构扎堆调研的万达院线(002739)为例。当天,公司股价涨停,至7月23日收盘累计大涨45.32%。

又如最近两周被最多基金调研的科伦药业(002422),股价自获机构调研以来累计涨幅己达23.74%。据公司7月20日发布投资者关系活动记录,科伦药业在7月16日迎来中金公司、华夏基金、兴业证券 、国金证券 、中国人寿资管、东方证券资管等在内的81家机构驻扎进行调研,主要就公司的川宁项目、输液业务、研发及塑料瓶包装等方面进行全面的沟通了解。

对此,分析人士指出,获得较多机构拜访的公司,股价普遍表现较好,很大可能是部分机构在实地调研过公司的情况后,对公司价值做出了新的判断;考虑到近期市场处大跌后恢复及半年报的披露期,这或意示着,随着半年报披露的深入以及市场的企稳,机构可能展开调仓换股。

“调研频率和参与的机构数量是判断公司热度的不二因素。公司被调研频率越高,调研来的机构越多,说明市场主力对这些公司越是关注,就越容易受资金的青睐。”有私募人士对《投资快报》记者表示。特别是有的公司几年没有调研或者罕有调研,却在近期招人喜欢了。这些潜在的投资机会可能来自于周期行业的拐点,或者公司近期正在谋划重大事项如定增并购等。

此外,调研机构自身名头对公司股价也有一定的影响,并且前往调研的机构人员也值得细究。有的公司调研名单出现一堆险资机构,打包大部分前十大基金公司以及知名私募机构,这些有雄厚资金实力的公司一旦建仓对股价推升作用非常显著。

“不过机构调研的热度和公司股价也不存在必然联系。有的机构没去调研也会大量买入公司股票,而有的机构去调研了,对这个公司更熟悉后,可能反而不会购买。”上述私募人士补充道。

个股点将台

科伦药业(002422)

科伦药业20日发布投资者关系活动记录显示,包括中金公司、华夏基金、兴业证券、中国人寿资管、东方证券资管等在内的81家机构于16日驻扎公司进行调研,主要就公司的川宁项目、输液业务等方面进行全面的沟通了解。

据介绍,川宁项目一期已经运行到80%的产能,但上半年产能释放不超30%,导致上半年亏损,原因是一方面川宁项目在排水环保上有重大改变,处理水基本上是无色透明偏蒸馏水,可以全部回流到生产线;其次,菌渣处理成非常好的有机肥原料;尾气处理,异味得到了有效控制。川宁项目正力争在8月份实现一期硫红满产,尽早扭亏盈利。

从科伦药业整个输液板块产业结构及占比看,50%是塑料瓶包装输液产品,35%是可立袋,剩下15%是玻璃瓶、软袋和其他输液袋。公司未来要进一步扩大市场份额、市场集中度提高、通过占领市场再通过高附加值产品对传统低附加值产品进行平行替代。

安信证券研报指出,科伦经历了从大输液企业向抗生素中间体及原料药延伸,目前正处于向新药研发型企业转型的过程,未来三年有望迎来业绩、估值双击。1、公司重资产大规模投入阶段已经结束, 川宁等项目进入产出阶段;2、大输液量端受到医保控费压力较小,价端经过3年的行业洗牌,行业竞争格局改善;3、15川宁项目有望扭亏、16年贡献业绩弹性、17年新药研发逐步产出,期间可能通过并购加速向新药研发型企业转型。

清新环境(002573)

清新环境在20日发布投资者关系活动记录显示,包括国信证券、安信证券、广发证券、富国基金、招商基金、嘉实基金、中再资管等24家机构于7月17日对公司进行了调研,主要关注公司SPC-3D技术以及公司未来的战略规划。

清新环境表示, SPC-3D具有新颖性和先进性,为燃煤工业烟气SO2和烟尘的深度净化提供了创新性的最佳解决方案,对现役机组提效改造及新建机组实现特别排放限值及深度净化具有良好的推广价值。在战略规划上,清新环境称,公司在现有主营业务基础上,向气体、液体、固体污染物治理、节能、资源综合利用及深加工等多领域的投资、建设、运营产业链一体化纵深发展,将公司从脱硫环保专业公司逐步发展为集环保、节能和资源综合利用为一体的集团化公司。

“公司烟气脱硫、除尘业务将持续受益环保执法力度增强,火电行业超低排放改造等外部环境改善。公司股权激励、员工持股方案已经落地,预计业绩将在完成股权激励的基础上再有提高。”国泰君安研报称,清新环境SPC-3D技术在脱硫、除尘一体化改造方面具有明显成本优势,新签订单已全面开花,将带动公司脱硫、除尘工程业务更快增长。同时,公司在余热利用、水务处理等领域积极布局,未来有望在现有烟气业务上锦上添花。

佰利联(002601)

佰利联在15日公布的信息显示,7月14日,包括海通证券、华夏基金、中国人寿资管等在内的12家机构的调研,主要关注公司定增进展及并购龙蟒钛业后的竞争优势。佰利联表示,如果本次合作成功,公司将以接近60万吨/年的产能稳居全国第一,超出国内第二近40万吨,跻身全球第四,这将为下一步的国际化并购打下基础。

佰利联称,公司和龙蟒合作的消息一经传出即对国际和国内钛白粉市场造成较大震动。对国际市场而言,我们两家每年出口总量超过20万吨,占国内出口市场的40%左右。对国内市场而言,我们两家一旦合作又有了更强的市场话语权和定价权,现在国内市场上应该会有很多钛白粉生产厂家都愿意加入到龙蟒-佰利联的合作体系中来,即我们在合作成功后如果谋求进一步的发展,是采取并购现有工厂的方式还是通过新建工厂的方式有了更多的选择。

中信建投研报称,并购后,佰利联将具有全产业链的优势,不仅具有硫酸法和氯化法两种工艺,而且有钒钛磁铁矿(硫酸法原料)和富钛料(氯化法原料),形成完备的产业链,具备参与国际竞争和并购的能力。按照业绩承诺,龙蟒钛业15-17年的净利润将分别为7亿元、9亿元和11亿元,未达业绩将由龙蟒钛业目前的股东进行补充,盈利有保障。

正邦科技(002157)

正邦科技在21日发布投资者关系活动记录显示,齐鲁证券、圆信永丰基金、远东国际租赁有限公司、广发证券自营部、招商基金、太平资管公司等6家机构于当天对公司进行了调研,主要就公司的战略和重心、竞争激烈下的公司规划等方面进行全面的沟通了解。

据介绍,正邦科技的战略和重心仍是饲料、养殖、农药、兽药四大板块。首先,饲料会继续推进投资人才战略,但方式上会有所变化,公司将主要侧重发挥投资人才在营销方面的优势,和公司打配合,实现优势互补,资源互补;其次,养殖板块在本次非公开发行完成之后,会极大放缓新建猪场的投资节奏,仅做极少量的配套肥猪场;第三,农药板块是今年新并购进来的业务。农药将侧重于为客户提供优质综合服务和种植解决方案;最后,兽药在于扩大产品线,最大化将现有渠道优势发挥出来,同时争取并购一家优质的疫苗企业。

安信证券研报指出,预计正邦科技2015-2017年实现生猪出栏量为220万头、260、300万头,公司业绩弹性将充分受益于行业反转及经营效率提升。另一方面,农资板块未来整合空间大 ,同时公司转型“现代农业综合服务运营商”。(来源:投资快报)

公司,机构,调研,股价,证券