第三批1.2万亿地方债置换已下发 货币政策或将进一步放松

摘要: 财政部此前仅公开前两批共计2万亿的地方置换债券,而今年实际置换额度高达3.2万亿。21世纪经济报道记者从地方财政厅获知,第三批1.2万亿的额度已经下发到地方,基本能覆盖2015年到期的地方政府负有偿还

财政部此前仅公开前两批共计2万亿的地方置换债券,而今年实际置换额度高达3.2万亿。21世纪经济报道记者从地方财政厅获知,第三批1.2万亿的额度已经下发到地方,基本能覆盖2015年到期的地方政府负有偿还责任的债务。

未来地方政府债券置换只能更多寄希望于国有商业银行。因为小一点的股份制商业银行,他们资金成本较高,承受能力有限;而国开行等政策性银行,虽然是不少地方债务的债权人,但他们对公开发行的地方债不是太感兴趣。地方债的顺利发行,还需要央行多支持。

未来地方政府债券置换只能更多寄希望于国有商业银行。因为小一点的股份制商业银行,他们资金成本较高,承受能力有限;而国开行等政策性银行,虽然是不少地方债务的债权人,但他们对公开发行的地方债不是太感兴趣。地方债的顺利发行,还需要央行多支持。

8月27日,财政部部长楼继伟受国务院委托,作今年以来预算执行情况报告时透露,今年下达6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。

财政部此前仅公开前两批共计2万亿的地方置换债券,而今年实际置换额度高达3.2万亿。21世纪经济报道记者从地方财政厅获知,第三批1.2万亿的额度已经下发到地方,基本能覆盖2015年到期的地方政府负有偿还责任的债务。

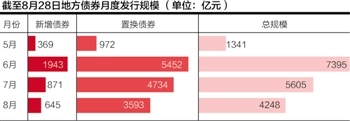

今年共计3.8万亿的地方债券发行额度,目前已经发行约1.8万亿。目前各省第一批万亿置换额度已经完成,第二批仍在进行中,随着债券发行规模的增加,形势似乎有所变化。

某地方财政厅相关负责人对21世纪经济报道记者表示,有点担心后续债券发行,因为跟当地银行交涉时,一些银行反映总行额度控制,后续发债规模有点难以消化,有银行一直对公开发行的地方债兴趣不大。

地方存量债务的置换,本意是为了化解长期潜在风险,但地方债券相比平台贷收益折损不少,这会影响当期收益,因此以银行为主的一些债权人对此颇有微词。

置换额度增至3.2万亿

财政部在今年3月份和6月份,分别下达了各1万亿的地方置换债券额度,前两批置换债券主要用于偿还经审计署审计截止到2013年6月底的存量债务,共计1.86万亿。

某地方财政厅相关负责人对21世纪经济报道记者介绍,地方已经获得第三批置换债券的额度,第三批置换额度主要用于偿还截止到2014年底、今年到期的存量债务。目前的额度可以覆盖今年到期需偿还的存量债务。

截止到8月28日,地方政府已经完成1.86万亿的债券发行额度。目前来看,进展顺利。通过公开市场发行的债券,基本以招标利率下限中标,与当期国债利率持平;以定向承销方式发行的,出于对流动性方面的弥补,中标利率比公开发行利率稍高。

随着发行债券不断增多,形势开始起了变化。8月7日,辽宁省发行的10年期专项债券,出现了部分流标;当天辽宁发行的其他债券,在国债收益率基础上上浮了30bp.

在辽宁之后发行的不少地区,也出现利率上浮的现象。如青岛、天津、厦门、陕西等多个地方,公开市场发行债券的利率在国债利率基础上,普遍上浮了10bp左右。

虽然此前市场有预期,但总计3.8万亿的地方债券额度,在不少人看来供应量偏大。

财政部财科所金融研究室主任赵全厚对21世纪经济报道记者表示,3.2万亿是置换额度,这部分债务原来就存在,不会对金融系统造成冲击,是化解风险的手段。一来,能避免地方政府债务违约;二来,债务主体从平台公司,变成地方政府,债务信用更高;再者,还能减轻地方政府债务成本,从原来高成本的贷款,变成低成本的债券。

根据审计署报道,截止到2013年6月底,地方政府负有偿还责任的债务中,约40%左右为融资平台举借,而约50%的资金来自于银行贷款。财政部此前测算,1万亿元的置换债券能让地方政府一年减轻利息负担400亿-500亿元。

民生证券固收分析师李奇霖指出,3.2万亿的地方置换债券,今年地方政府偿债压力基本得到解决,融资平台公司压力更轻,这样就都有更多的精力去稳增长、做基建投资了。

发行压力加大

目前,仍有约2万亿的地方债券额度待发,下半年发债频率跟上半年相当。一些地方政府对此是担心的,最近地方债利率有所上浮也是一个信号。

上述财政厅相关负责人表示,地方政府债券分成一般债券、专项债券,还有定向承销等多种方式,各个省都需要去财政部发债系统排队。最近跟省内银行沟通时,一些银行说总行批复额度有限,接下来债务难以消化。后续债券能否顺利发行,还是个问题。

多数分析认为,今年3.8万亿债券顺利发行问题不大。中债资信表示,2015年剩下的几个月,地方政府债券仍有约2万亿元发行,地方政府债券的供给增加,需要央行进一步释放流动性,货币政策预计将进一步放松,未来地方债发行利率市场化将是大势所趋,加之市场的消化能力以及各方与地方政府的博弈,年内地方政府债券的发行利率或将小幅上升。

财政部财政科学研究所副所长王朝才对21世纪经济报道记者表示,他并不担心置换债券会发行不顺。无论是公开发行还是定向承销,都是市场化行为,出现流标或者利率上浮都是正常的。如果债券发行不出去,平台贷款要么展期,要么出现地方政府债务违约,同时银行账面上形成不良贷款——置换债券是一个多赢的选择。

海通证券固收部表示,地方债新增巨量供给将对利率债构成冲击,短期波动难免。但长期依然向好。因为市场之前对此已有预期,且限额管理意味着政府退出对于地方政府相关债务的全面背书,利于未来打破刚兑,国债安全和避险价值将真正体现。而回购利率的下调也增加了利率债的套息价值。

银行态度分化

8月27日,工商银行2015年中期业绩发布会上,工商银行行长易会满表示,希望地方债的定价能够更合理一些,现在的地方债定价跟国债的收益率差不多,未来应该有更市场化的定价。

易会满指出,债券投资会影响利润收入。比如说三年期的资金一般的投资是4%的收益,投到地方债上大约是3%。但地方债还有其他政策优惠,如免税,能免除25%的企业所得税;监管资本要求也不同,信贷的风险权重为100%,但地方债是20%。

不过,易会满也指出,地方债务的置换对于整个地方债务的加强风险,加强总量控制,加强成本控制是有好处的,对银行的金融安全、信贷安全和地方政府的债务安全都是多赢的决策。

一位券商资产管理部相关负责人对21世纪经济报道记者表示,平台贷没什么风险,我国都是刚性兑付,大家都在赌政府刚性兑付。原来平台贷的一些非标产品,收益率能达到8%-10%,现在发行地方债只有3%-4%的利率,投资者的利润下降很多。

上述地方财政厅人士进一步表示,未来地方政府债券置换只能更多寄希望于国有商业银行。因为小一点的股份制商业银行,他们资金成本较高,承受能力有限;而国开行等政策性银行,虽然是不少地方债务的债权人,但他们对公开发行的地方债不是太感兴趣。地方债的顺利发行,还需要央行多支持。

社科院金融研究所银行研究室主任曾刚对21世纪经济报道记者表示,不同的银行考虑的情况不一样。国开行等政策性银行风险承受能力较强,对于较低利率的地方债券可能兴趣不大;一些银行整体贷款收益水平不错,可能也不大愿意参与;有些银行找不到太好的项目,贷款贷不出去,或者一些银行受资本充足率约束,对地方债券可能会积极些。

曾刚表示,不同银行的综合收益率也是有差异的。有些承销地方债券,看中的并不是债券本身的收益,可借此和地方政府建立更多联系。这些因素,也使得此前很多地方债发行利率很低。

债券,地方,发行,地方政府,万亿