牛市根基还在 基金经理最看好的行业以及投资主题

摘要: 牛市根基还在,基金经理最看好的行业以及投资主题:行业上,最被看好的是医药生物、国防军工、传媒;投资主题则看好国企改革和新能源车。2015年上半年沪指一度高涨59.72%,上演任性牛市,然而攀升至517

牛市根基还在,基金经理最看好的行业以及投资主题:行业上,最被看好的是医药生物、国防军工、传媒;投资主题则看好国企改革和新能源车。 2015年上半年沪指一度高涨59.72%,上演任性牛市,然而攀升至5178点后一路下行,跌至目前点位和年初相差无几。一轮巨大的“过山车”让所有投资者心存疑惧,究竟目前是牛市还是熊市?究竟哪些行业更有价值?成长股能否继续走强?

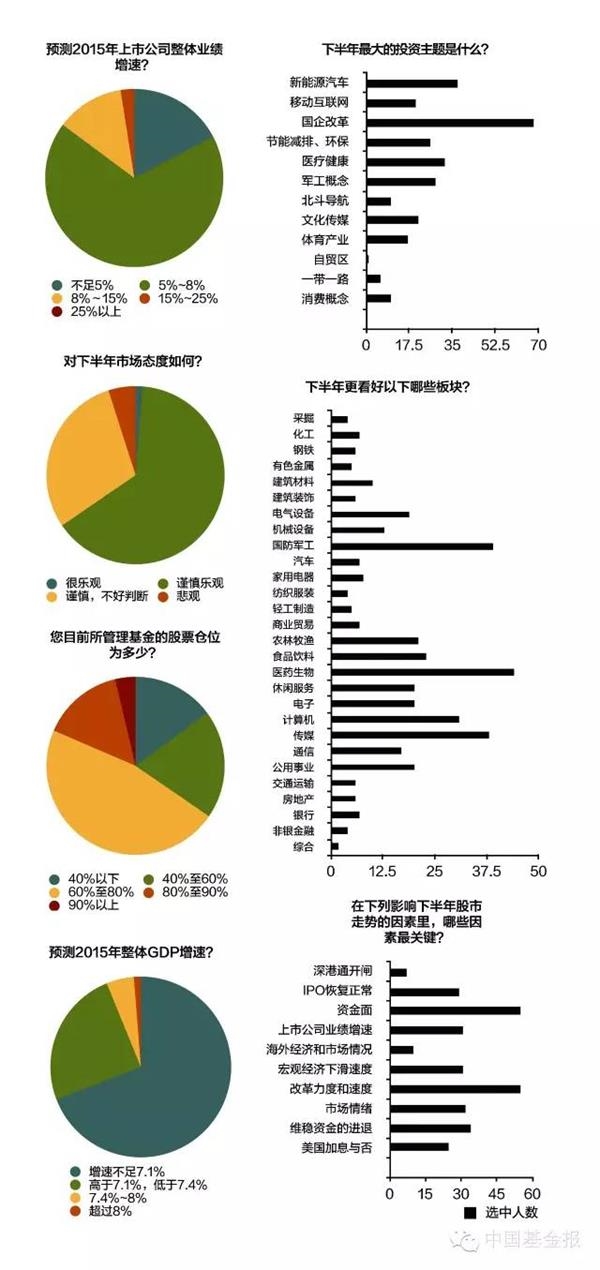

《中国基金报》为此展开2015年秋季基金经理随机调查,收集到来自北京、上海、深圳、广州的超过60家公募、私募基金公司旗下81名偏股基金经理的反馈。调查结果显示,仅13.58%认为是熊市,64.2%对后市谨慎乐观,不过也有32.01%的基金经理认为要保持中低仓位应对市场。行业上,最被看好的是医药生物、国防军工、传媒;投资主题则看好国企改革和新能源车。

仅13.58%认为是熊市改革力度速度是关键

仅13.58%认为是熊市改革力度速度是关键

6月底以来市场断崖式大跌,所有投资者最大疑问是,目前仍在牛市,还是步入熊途?

从调查结果来看,这些基金经理多数仍较乐观。有44.44%的基金经理认为“震荡是牛市的特征,牛市可能会能持续1至3年”;而认为“市场已经进入熊市”的基金经理占比仅有13.98%。选择“难以判断”的基金经理占据剩下的41.98%。

同时,当被问及对后市态度如何,有64.2%的基金经理选择了“谨慎乐观”,其中选择“很乐观”和“悲观的分别为1.23%、4.94%,选择”不好判断的有29.63%,显示出偏积极态度。

“改革的力度和速度”、“资金面”是基金经理们认为最影响后市的两大因素,均有55位基金经理选择上述两项,更有多位基金经理将“改革力度和速度”视作最看重因素。此外,还受到基金经理重视的因素是“上市公司业绩增速”、“宏观经济下滑速度”、“市场情绪”、“维稳资金的进退”等。

超八成仓位不足80% 32.01%认为要保持中低仓位

主流观点对后市谨慎乐观的大背景下,58.02%的基金经理选择“灵活配置”应对市场,更有32.01%的基金经理认为要保持“中低仓位”,显示出谨慎态度,仅9.88%的基金经理认为要“高仓位”。而本报1月份春季问卷中,有42.55%的基金经理选择“高仓位”,相较之下目前基金经理谨慎很多。

值得注意的是,在投资策略上,有58.02%的基金经理认为要“淡化行业,以精选个股为主”。

当被问及目前所管理基金仓位时,46.91%的基金经理选择了“60%至80%”, 19.75%的基金经理选择了“40%~60%”,14.81%选择“40%以下”,这意味着大概有80%以上的基金经理仓位不足八成。此外,选择“80%至90%”和“90%以上”的分别占比为14.81%、3.7%。

蓝筹OR成长哪个更看好?72.84%认为要均衡配置,显示出基金经理们的纠结态度,剩下7.41%的倾向大盘股,19.75%的倾向配置中小盘股。支持大盘股的基金经理相较今年1月份本报所做的春季调查出现了大幅回落。

最看好医药和军工最大主题为国企改革

展望后市,基金经理究竟最看好哪个行业?答案是医药生物。

基金经理们首推的是能穿越牛熊的医药生物,有44位基金经理看好这一行业,占比超5成。国防军工、传媒紧随其后,成为基金经理们对后市看好的第二和第三大行业。此外,计算机、食品饮料、农林牧渔等行业也被看好。

而2015年最不被基金经理看好的行业是钢铁、采掘、银行,分别有38位、32位、30位基金经理选中,有色金属、房地产、非银金融等行业也不被看好。对于银行、房地产、非银金融的不好看,以及对计算机、通讯等上半年涨幅较高的行业存在较大争议,值得关注。

从投资主题看,有68位基金经理选择“国企改革”,新能源汽车、医疗健康、军工概念、环保等也被不少基金经理看好,分别有37位、32位、28位、26位基金经理看好。上半年被追捧的移动互联网的受关注度明显下滑。此外,信息安全、云计算产业链也为不少基金经理看好。

目前,基金经理最愿意调研的三大行业为传媒、医药生物和国防军工,或成为后市发力的重点。

宏观经济新常态上市公司盈利或下滑

今年GDP增速会如何?上市公司盈利能力如何?更多基金经理选择“偏悲观”数据。

先看2015年GDP增速预测,有69.14%的基金经理认为“增速不足7.1%(央行预测)”,24.69%的基金经理认为“7.1%~7.4%”,仅4.94%认为会在“7.4%~8%”水平。

2014年上市公司业绩增幅仅为5.8%,出现较大幅度下滑,而67.9%的基金经理认为2015年上市公司业绩增速在5%~8%,还有17.28%的基金经理认为“不足5%”,显示出悲观情绪,选择“8%~15%”、“15%~25%”的分别为12.35%、2.47%,没有人选择“25%以上”。

正是在这一预期之下,66.67%的基金经理选择了“不会继续刺激房地产行业”,成为主流观点,而有16.05%%的基金经理认为“政府会继续刺激助力房地产”。

此外,对于2015年的物价指数,48.15%和46.91%的基金经理认为会在“1%~2%”、“2%~3%”水平,仅1.23%认为不足1%。

2015年国企改革将带来哪些影响?成长股蓝筹股谁能领跑?牛市根基还在否?《中国基金报》专门后市投资机会采访了59位公私募基金公司投资总监或基金经理。多数人士认为,目前牛市的根基还在,但是短期调整压力仍大,国企改革将是后市最重要的投资主线,不过看好成长股的人数要多于看好蓝筹股的。

更看好成长股

蓝筹股或成长股,在目前脆弱的市场配哪一类更优?多数投研人士认为均有机会,但看好成长股的人数明显高于蓝筹股的支持者。

据中国基金报记者不完全统计,直言看好有业绩支撑成长股的投研人士大概超过20名。北京一位投资总监就直言,长期超额收益一定是成长股带来的。还有受访对象称,在经济转型期,新兴和成长整体上机会更多些,特别是信息安全、云计算等子行业。也有人士看好成长股中的新能源、环保、信息技术、医疗等板块。

“经过快速调整,大盘蓝筹股估值水平恢复至相对合理水平,但考虑实体经济未来前景不乐观,目前估值水平并不足够安全。白马成长股大多行业景气度不错,如消费电子、安防、环保、医药等,这些公司本来就是行业龙头,同时也在积极寻求转型,整体估值调整的压力相对较小。”一位看好成长股的投研人士表示。

另有大批投资人士认为蓝筹股和成长股均有机会。“下半年主要的机会在于国企改革与十三五规划,而国企改革更多的是以大盘蓝筹为主,十三五规划或将集中在转型经济、农业环保等方面,因此蓝筹与成长都会有阶段性的机会。”一位看好市场的投资总监表示。还有受访人士表示,下半年蓝筹与成长整体将呈现出“成长为矛,蓝筹为盾”的关系。

看好蓝筹股的投研人士则认为,成长股短期估值偏高,机构持仓集中,机会要等到年底或者2016年上半年。他们认为,国企改革这条主线值得深挖,而很多国企改革股均属于蓝筹股范畴。也有人士看好二线蓝筹。

对于下一阶段的投资机会,不少人士认为会重点关注国企改革、新兴产业、高端制造和军民融合等主题,自上而下的精选个股。“蓝筹方面主要关注有业绩支撑的、估值较低的板块,如大金融、家电、民航等。优质成长股主要选择在本轮下跌过程中错杀的行业龙头股和基本面较强的优质个股。”这一观点也较为普遍。

国企改革成最大主题市场存分歧

自2014年开始,“国企改革”几乎成为市场人士最看好的投资主题,而受访这些投资人士多数认同这是后市最大的投资主题。

“国企改革牵涉的面非常广,当前的市场关注点在于国企改革相关政策的进展及其改革方向,若公布出来的方案超预期,将对于市场情绪和风险偏好的修复发挥巨大作用。当前市场对于整个国企改革主题尚处于观望和密切关注的阶段。”一位投资总监如是说。甚至不少投资人士认为国企改革是一个系统性机会,是市场情绪高涨带来的普涨性题材机会。

国企改革带来哪些投资机会?上海一位基金经理表示,看好央企中涉及高端制造、资产注入、军工证券化机会;以及改革试点央企整合预期下的投资机会。还有人士看好以下4类机会:第一,对于证券化率较低的国企集团控股上市公司的资产注入;第二,竞争性领域国企间资产整合;第三,通过国企改革提升经营管理效率释放的红利;第四,地方国企重组及转型等。从行业上看,这些投资人士看好行业有钢铁、汽车、轻工、航运、煤炭、电气,机械,医药,交运等。

不过,受访人士对国企改革主题炒作也另有看法,有人认为,目前相关主题炒作标的都已经估值偏高,必须从个股筛选。还有人士直言,最近一个月,很多国企改革标的的基本面很差,目前更多是停留在炒主题的概念。“很多存在国企改革标的已经把第一次、第二次的资产注入预期反映在股价上,目前找不到有安全边际的品种。”还有人士表示。

牛市根基还在资金面最受关注

牛市根基还在么?大多数受访对象给出肯定答案,认为短期市场巨幅调整不改牛市根基。

他们提出3点支撑。第一,从政策面来看,刺激经济增长的稳增长政策会进一步加码;第二,从货币面来看,未来货币政策会持续宽松,大类资产配置转移持续进行,权益类资产配置提升的空间依然很大;第三,旧经济的成功托底,加之新经济的崛起,二者的合力必然带来经济基本面在逐步企稳中向好。

融通基金投资总监商小虎表示,市场调整是对前期杠杆疯牛市的一次修正。未来将逐步探明市场底部,在市场充分换手后有利于未来行情的开展。

一位基金经理直言,这波牛市的根基与其说改革牛,不如说产业升级牛,产业升级和技术升级让传统企业重现新的盈利能力,企业的产业升级、技术升级之路持续,牛市的根基依旧在。

“从3至6个月的周期来看,市场的去泡沫化进程依旧没有结束,但随着经济体制改革,国企改革、金融市场体制逐步完善,市场在未来3至5年内的长期走势依旧看好。”还有人士表示。

不过,也有少数人士表示,认为牛市已经结束了,当前市场的走势有典型的熊市特征。

而对于目前市场不利因素,受访人士列举了一下几点:经济下行压力较大、注册制放开带来的估值压力、市场情绪不稳、国家队退场问题、IPO重启等、汇率变化、市场估值水平仍偏高、美元加息等。而市场有利因素是国企改革推动,地方养老金入市、继续降息降准、十八大五中全会制度发展规划等。不少人士目前更关注IPO重启、人民币贬值、流动性等问题。

基金,经理,看好,认为,国企改革