基金子公司转型突破 瞄准融资租赁类ABS

摘要: 【基金子公司转型突破瞄准融资租赁类ABS】眼下,各类资金池业务已在清理之中,资管产品杠杆比例限定,加之对基金子公司净资本和风险资本约束,监管整顿通道类业务和去杠杆的意图十分明显。不过,所谓各类“通道”

【基金子公司转型突破 瞄准融资租赁类ABS】眼下,各类资金池业务已在清理之中,资管产品杠杆比例限定,加之对基金子公司净资本和风险资本约束,监管整顿通道类业务和去杠杆的意图十分明显。不过,所谓各类“通道”业务中,实际上基金子公司面临的风险点并不相同,金融分业监管模式下,通道业务其实难以“一刀切”。(21世纪经济报道) 监管新政出台后,对于通道业务占主导,比例甚至高达90%的基金子公司,转型迫在眉睫,又谈何容易。

监管新政出台后,对于通道业务占主导,比例甚至高达90%的基金子公司,转型迫在眉睫,又谈何容易。

眼下,各类资金池业务已在清理之中,资管产品杠杆比例限定,加之对基金子公司净资本和风险资本约束,监管整顿通道类业务和去杠杆的意图十分明显。不过,所谓各类“通道”业务中,实际上基金子公司面临的风险点并不相同,金融分业监管模式下,通道业务其实难以“一刀切”。

“基金子公司的股权投资业务其市场影响力远不如PE(私募股权投资机构),量化投资没有优秀投顾做得好,固收类投资没有券商专业。”华南某基金子公司人士向记者表示。不过,纵览基金子公司新政,无论是从净资本还是风险资本的计算上,资产支持证券的占用都非常少,基金子公司人士普遍认为是业务转型的一条明路。

不过,ABS的市场,竞争已然激烈。尤其是在今年较热的融资租赁ABS,不少机构都在虎视眈眈。

资金池清理中,通道非“一刀切”

“资金池检查说来就来”,就近期对于基金子公司的相关约束和检查,某华南基金子公司人士告诉21世纪经济报道记者,“长拆短”产品都已在清理中,“免得被认定是资金池。”

5月5日,中国基金业协会曾通报中信信诚资产管理有限公司因违规开展资金池,被处罚从5月1日起暂停产品备案六个月。此外,证监会发布的《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则》明确,各类资管不得开展资金池业务,资产管理计划投资非标资产时,不得对不同的资产管理计划进行混同运作,使得资金与资产无法明确对应;也不得有未进行实际投资,用后期投资者的资金向前期投资者兑付本金和收益的情况。

而前述基金子公司人士提到的“长拆短”产品,就是指把长期的底层资产,拆分给短期的投资资金,用后期募集资金兑付前期投资,把兑付风险累积到最后一期资金。

另有上海某基金子公司人士则表示,类似“长拆短”的产品,主要是为银行做通道。“一般是银行的资金池,银行会兜底,我们不承担实际风险”,该基金子公司人士表示:“我们的募集能力不行,所以不会自己来做主动管理。”

实际上,基金子公司为银行做通道的形式多样,但风险点各异。

21世纪经济报道记者从多名银行和基金子公司人士处了解到,此前银行通过基金子公司的资管计划购买银行理财,存在操作风险,一些基金子公司已经不再承接此类业务。

“买方银行借基金子公司通道,以基金子公司的名义去买银行理财,算作公司理财,而不是银行同业理财,收益会高一些。”有股份行资管人士告诉21世纪经济报道记者。

这其中,涉及到银行和基金子公司的账户资金划转,中间用章流程稍有不慎,资金就可能被第三方转移。不止一名基金子公司人士向21世纪经济报道记者表示,碰到过银行公章不在指定地方盖章的情况,其中一人甚至遇到过“自己账户里银行的钱差点被转走”的危急一刻。

在与银行的合作中,基金子公司还常被银行用来做股权投资的通道。而这也是所谓银行“投贷联动”早已有之的实践方法。

受制于《商业银行法》,商业银行无法直接进行股权投资。“银行投资PPP(公共设施公私合营模式),现在会用我们的通道,但一旦这个政策隔离被打破,我们想做也做不了。”前述华南地区基金子公司人士表示。

融资租赁ABS火爆

《基金管理公司特定客户资产管理子公司风控指标指引》(意见征求稿)和《证券投资基金管理公司子公司管理规定》(2016年4月18日修订稿)先后下发后,基金子公司不得不谋求转型。相对而言,(ABS)是较为容易转型的业务方向。“结构都比较成熟,律师那边一套东西都能用。”华东地区某基金子公司人士告诉21世纪经济报道记者,已被公司高层定位为今后重点发展业务。

根据基金子公司风险资本计算标准,业务的风险资本计算系数几乎是各类业务中最小的,挂牌的计0.1%,未挂牌的计0.2%。在计算净资本时,以自有资金参与资产支持证券的,扣减比例仅为1%,是除了银行理财计划投资之外,所有业务中比例最低的。

“明显可以看到监管对是支持的。”多名基金子公司人士均表示。

企业的底层资产,可以分为债权和收益权两大类。债权中,主要有小贷、融资租赁和消费金融;收益权类主要包括租金、物业管理费、过路费、各类门票等。

“去年小贷做得比较多,今年融资租赁比较火。”前述华东地区基金子公司人士表示:“融资租赁ABS也比较好卖,银行相对还是比较认可。”

今年以来,融资租赁行业内出现较大变局。银监会体系下的金融租赁公司发起人逐渐向非银机构和公司开放。另外值得关注的是,租赁公司并购买卖行情较火。“很多融资租赁做大业务是为了卖给上市公司,给投资者一个概念,我们做了类金融服务,上市公司借此来做市值管理,这样的案例今年会有很多。”一家大型金融租赁公司市场部人士向21世纪经济报道记者分析称。

基金子公司面临的,或是来自金融业的全面竞争,不少机构都已经瞄准了ABS市场。

国君资管总裁涂艳军在接受21世纪经济报道记者专访时表示,2016年国君资管将把ABS作为重点业务,进一步提高其规模占比。未来,将在地铁收费权、物业费收费权、应收账款、保理资产等方面持续发力。多家私募人士也表示,今年以来,融资租赁ABS的热度明显上升。

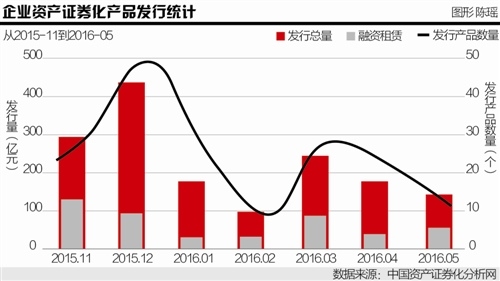

根据中国分析网的统计,自2015年11月以来,融资租赁为基础资产的ABS发行量一直保持较高的比例。今年1-5月,ABS发行量为914.19亿元,其中融资租赁类ABS发行共246.36亿元,占所有新发企业ABS的26.95%。

基金,子公司,业务,资产,银行