国泰君安评美联储11月FOMC会议:按兵不动待大选

摘要: 【国泰君安评美联储11月FOMC会议:按兵不动待大选】美联储11月议息决议暂不加息,符合市场预期。美联储对美国经济积极,对通胀判断比9月更乐观,认为上调联邦利率的理由已经持续加强。近期美国经济和通胀双

【国泰君安评美联储11月FOMC会议:按兵不动待大选】美联储11月议息决议暂不加息,符合市场预期。美联储对美国经济积极,对通胀判断比9月更乐观,认为上调联邦利率的理由已经持续加强。近期美国经济和通胀双双走高,12月加息悬念不大。即便特朗普上台增加了经济潜在不确定性,但其正式执政日期为2017年1月,不太会影响12月议息会议。潜在制约12月加息的因素包括:11月和12月初的非农、意大利公投和美股美债表现。(国泰君安) 事件:

北京时间11月3日凌晨,美联储公布11月份FOMC会议声明,维持利率在0.25%-0.5%不变。决议发布后,联邦利率期货显示12月加息概率略上升至78%,美股下跌,美债原油黄金等波动较小。

核心观点:美联储11月议息决议暂不加息,符合市场预期。美联储对美国经济积极,对通胀判断比9月更乐观,认为上调联邦利率的理由已经持续加强。近期美国经济和通胀双双走高,12月加息悬念不大。即便特朗普上台增加了经济潜在不确定性,但其正式执政日期为2017年1月,不太会影响12月议息会议。潜在制约12月加息的因素包括:11月和12月初的非农、意大利公投和美股美债表现。近期美元回落,且在6.8关口中国央行维稳汇率意愿增强,预计短期人民币汇率以双向小幅波动为主。

会议声明主要内容和变化:(1)谈经济:经济增长已从今年上半年的温和扩张速度中复苏,家庭支出一直稳步增长(9月原文:家庭支出一直强劲增长);(2)谈通胀:通胀自今年初以来有所上升,但仍低于委员会2%的长期目标水平(9月原文:通胀持续低于委员会2%的长期目标水平),基于市场的通胀指标已经上升但仍保持低位(9月原文:基于市场的通胀指标保持低位),预计中期通胀将上升至2%的水平(11月去掉了“通胀预期在短期内将维持低位,部分由于能源价格早些时候的下跌”);(3)谈就业:尽管失业率在最近几个月中几乎没有变化,但就业增长已经稳定(9月原文:就业增长整体上已经稳定);(4)谈利率:上调联邦利率的理由已经持续加强(9月原文:上调联邦利率的理由已经加强);(5)投票结果:George和Loretta J. Mester投票反对这一决议,倾向于将联邦基金利率目标区间上调至0.5-0.75%,Eric Rosengren从9月的反对变为赞成维持利率不变。

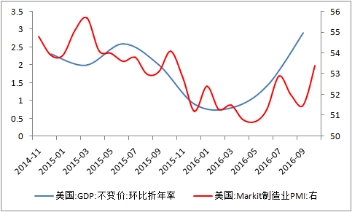

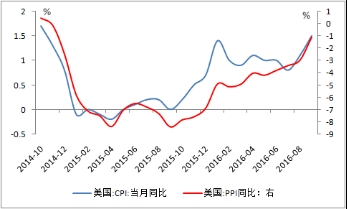

美国近期经济偏强,通胀走高,支持12月加息。美国三季度GDP年环比增2.9%,超市场预期。10月,美国Markit制造业和非制造业PMI大幅回升,均创2016年以来新高。物价方面,美国9月CPI和PPI均创2015以来的新高。美国经济近期的量价回升局面,有利于美国加息进程。

图1 美国经济近期转好

图2 美国通胀回升

图2 美国通胀回升

资料来源:国泰君安证券研究

资料来源:国泰君安证券研究

即便特朗普上台,12月也大概率会加息。尽管特朗普上台增加了不确定性,但2017年1月20日才会正式上任,短期不太可能造成明显负面影响。另外,特朗普在加息问题上偏鹰派,其曾表示如果当选会换掉耶伦。

12月加息有哪些潜在制约因素?一看非农。11月和12月非农就业数据是关键,如果太差可能会影响加息进程,二看美债美股。如果美股或美债出现大跌,可能会令美联储投鼠忌器。三看意大利公投。12月4日意大利公投,结果存在一定不确定性。

维持人民币汇率暂稳、小幅双向波动判断。近期美国大选平添变数,美国内避险情绪上升,美元回落,且在6.8关口中国央行维稳汇率意愿增强,预计短期人民币汇率以双向小幅波动为主,年底前关注美国大选(11月8日)、意大利公投(12月4日)和美联储加息(12月13-14日)等因素影响。

【相关解读】

兴业证券:美联储12月加息基本确定 注意市场波动

事件:11月2日联储会议决定维持货币政策不变,同时会议声明更显鹰派。我们认为:

1) 会议声明再现关键指引,加息概率升至去年高位,年内加息基本确认;

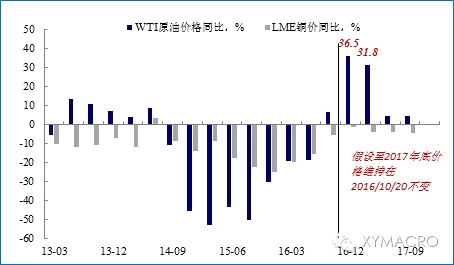

2) 近期基本面喜忧参半,油价支撑短期通胀回升,但中长期不确定性仍较高;

3) 政治和经济不确定性扰动下,未来市场波动或会进一步上升。

会议声明连续出现关键前瞻指引,年内加息基本确认

联储11月会议声明整体鹰派,同时更为重要的是最近会议连续出现的关键加息指引——风险平衡(risks… appear roughlybalanced)。我们在9月会议点评《联储已下定决心,这句话已经告诉你了》中曾指出,这一关键前瞻指引在9月会议的回归释放出联储希望加息的意愿(在上次加息前,联储曾连续使用“风险接近平衡”作为加息指引固定措辞)。而此次会议再次出现加息前瞻指引,似乎意味着年内加息基本得到确认。11月会议声明后,市场预期12月加息概率也从68%跳升至78%,目前加息概率已经达到去年首次加息前的高点(当时市场预期的加息概率最高值为78%)。资产表现来看,美债收益率、美元上涨,美股和黄金下跌。

基本面喜忧参半,油价支撑短期通胀回升,但中长期不确定性仍较高

基本面喜忧参半,油价支撑短期通胀回升,但中长期不确定性仍较高

从基本面的情况来看,美国近期的经济数据仍然是喜忧参半:3季度GDP虽然受到制造商补库存和出口的拉动,但耐用品订单出现恶化,同时消费者信心持续走弱,这都可能缩短制造商补库存的周期。此外,美元的持续走强的负面作用也可能逐步体现。年初以来的油价上涨对通胀的支撑效应开始逐步体现,而如果未来油价维持在当前水平,这一支撑效应可能会持续到明年年中前后,但核心通胀改善幅度明显有限。整体来看,中长期经济基本面仍然面临较大的不确定性。

未来市场波动可能会进一步上升

未来市场波动可能会进一步上升

9月会议上,联储释放加息指引的同时下调了经济和通胀预测,已经反映出基本面并非联储加息决策的唯一考量因素。近期随着美国大选的临近,政治因素对市场和经济的扰动已经明显增大,而在加息预期维持高位的情况下,基本面的扰动可能会引发美元的明显波动,因此,政治和经济不确定性的扰动都可能引发市场波动的进一步上升。也正如我们此前在大类资产配置报告《防御!防御!》中所指出,4季度的资产配置主线仍然需要警惕风险和波动。

加息,通胀,12,会议,11