沪指缩量收跌险守3200点 煤炭与有色金属板块领跌

摘要: 【收盘播报】沪指缩量收跌,险守3200点,煤炭与有色金属板块领跌。在连续收出三根阳线后,沪指今日停下了上攻的步伐,全日基本都在昨收盘点位下方震荡整理,最终小幅收跌0.11%结束一天交易,收报3206.

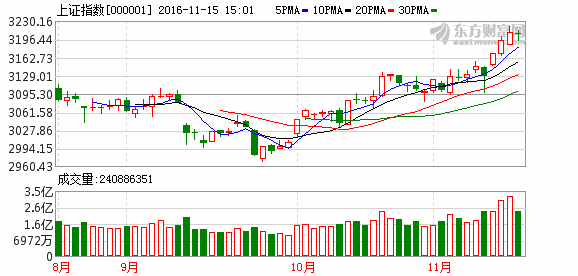

【收盘播报】沪指缩量收跌,险守3200点,煤炭与有色金属板块领跌。

在连续收出三根阳线后,沪指今日停下了上攻的步伐,全日基本都在昨收盘点位下方震荡整理,最终小幅收跌0.11%结束一天交易,收报3206.99点,险守3200点整数关口。两市成交量萎缩,合计成交6306亿元,行业板块涨跌互现,煤炭与有色金属板块领跌。

对于后市大盘走向,机构纷纷发表看法。

广发证券:股市在反映超预期的未来吗?

不少投资者向广发证券提问:股市强势真的在反映一个超预期的未来吗?对此问题,广发证券分析指出,首先,需要承认市场近期的表现确实比我们预期的要强,我们既有的研究框架遭遇了从“舒服”到“倒霉”的切换,因此需要反思市场的核心驱动因素是否在发生变化。根据路演反馈,乐观投资者认为我们谨慎逻辑可能面临的挑战是:盈利的改善在明年可能会超预期,对明年基本面的乐观预期会提升当前的市场风险偏好。

那么,明年盈利真会超预期吗?广发证券表示,目前暂不改变“今年四季度是本轮盈利周期最高点”的判断,原因有二:一是要尊重盈利周期的时间规律,二是要当心上游原材料涨价对明年毛利率的侵蚀。

进一步分析,如果股市并不是在反映明年基本面的超预期,那是什么因素引发近期的强势表现呢?广发证券认为是因为投资者的行为模式在从“看长做短”变成“看短做短”。比如大家虽然看不清人民币持续贬值的长期影响,但却认为在短期内由于受到资本管制,资金只能在国内寻找能对冲汇率贬值的资产去配置,因此对股市有利;又如大家其实都看不清特朗普当选美国总统的长期影响,因此他的竞选承诺成为大家在短期内唯一能够判断的依据,而承诺中的大规模减税和大兴基建又让大家看到了希望。

对于大宗商品,广发证券的陈杰对有色并不乐观。在“看短做短”的新环境下,近期最值得关注的短期因素应该就是工业品的普遍涨价,可借鉴2010-2011年的历史经验来判断市场影响——工业品涨价确实容易引发股市出现短期的向上脉冲,但由于涨价所引发的调控加码或流动性收紧随时可能终结反弹。在经济弱复苏、供给收缩、库存低位等因素的影响下,国内工业品仍然具有很强的涨价动力,这种环境与2010-2011年比较类似——首先,2010年下半年的宏观数据也有所企稳改善;其次,当时部分省市为保证完成“十一五”的单位GDP能耗目标而不惜对一些工业企业“拉闸限电”,造成短期的供给紧张。从当时的市场影响来看,当工业品价格刚开始大涨时,A股市场确实在煤炭、有色等行业的带动下出现了一波脉冲式上涨。但随着价格上涨压力不断加大,最终倒逼货币政策的收紧,从而终结了反弹。反观当前,市场可能正处在工业品涨价所带动的脉冲式上涨过程之中,但是这只是一个“看短做短”的逻辑,因为涨价所引发的调控压力也会越来越大,一旦出现调控进一步加码或流动性紧张的局面,反弹随时都可能面临终结。

平安证券:市场风险偏好将逐渐回升

平安证券指出,市场的成交量和融资余额数据均呈现缓慢上升的态势,市场在成交回暖的同时来自交易的盈利也正在逐渐增加,我们认为市场的风险偏好仌将缓慢回升,其主要来自于A 股市场交易的日益活跃和获利能力的日渐增加。我们认为利好A 股市场的因素有以下几点:第一,政治上一个核心的确定使得中国在当前全球政治环境中呈现出少有的稳定;第二,宏观经济短期呈现企稳,部分行业盈利改善较为明显,其持续性已经较之前的预期有所延长;第三,流动性仌然宽裕,不存在流动性拐点的可能(通胀预期似乎在上升,但通胀的小幅上行,债市的敏感性大大强于股市,同时对于流动性拐点的估计为时太早,我们预计2017 年迚一步降准是大概率事件);第四,存量流动性资产配置倾向于权益资产,同时资金正在调整风险收益偏好(高风险高收益对应无风险利率确定的下降趋势);第五,深港通开通在即,A 股市场面临再一次开放的重要时间窗口。

当然当前市场犹豫于美国大选和联储加息时间窗口下风险评价的一次性调整,在这种风险评价的调整中,海外风险资产的敏感性进进大于A 股,因此海外风险资产的波动在过去一段时间显著增大了。

前期监管周期趋严的压力带来了中小创和主板的估值差异呈现趋势性下降。最新的数据显示创业板估值/上证A 股估值和中小板估值/上证A 股估值已回落至4.2 和3.2 倍,估值差异回到2013 年5 月的水平,显示市场的高估值风险有所释放。同时在国企板块和供给侧改革领域等主板板块估值上移的带动下,市场出现了较为明确的获利机会,市场的风险偏好有望迚一步提升,随着短期内市场对于全球不确定因素的风险评价调整到位,我们认为A 股市场的上行机会仌处于开始阶段。

关于大宗商品,国信证券与广发证券的观点相对悲观,而平安证券魏伟则看好周期行业,市场将重回周期逻辑,重新回到盈利改善的角度,上游的业绩弹性最大,中游的业绩弹性也会逐渐显现,特朗普的上台仅仅是增强了周期逻辑,而在此之前市场已经做出了选择。在今年剩下的时间窗口,市场的逻辑将重回周期为王的时代(类似于2009年),PPI的通缩周期从2012年3月持续到了2016年8月,长达54个月的工业品通缩周期已经结束(对股票市场来说通胀周期尚显遥远,更重要的是通胀在2017年并不是确定发生的)。这是市场当前可以进行的确定性博弈,是当前市场环境下性价比较高的主攻方向。

对于后市以及投资策略,平安证券表示,我们重申市场在未来两个季度内会维持缓慢震荡上行的态势。短期市场机会将围绕政策主线,即混合所有制改革、供给侧改革、去杠杆等政策収力。配置斱面我们相对看好国资板块、周期板块和非银金融板块。个股斱面关注安徽水利、亐投生态、山西汾酒、东斱甴气、昆药集团、国祯环保、华泰证券、广収证券、华新水泥和阳泉煤业。

华泰证券:慢牛换芯,盈利牵牛

对于当前A股情形,华泰证券表示,企业盈利能力持续修复夯实A股慢牛。我们提出的供给侧慢牛两步走已经兑现。当市场依然担心中国经济陷入流动性陷阱时,我们进一步提出,中国正在慢慢走出2011年以来的偿债周期,开启一轮可持续的盈利修复周期,A股迎来“慢牛换芯,盈利牵牛”。A股运行主导因素已经从分母端贴现率过渡到分子端企业盈利。这一轮“盈利牵牛”的持续性将大过2011年以来的任何一次。伴随着企业扩大资本开支的意愿逐步恢复,实体经济逐渐走出偿债长周期并进入补库短周期,2017年政府扩张周期搭配供给侧改革等制度红利释放,A股企业盈利能力进入久违的可持续修复期,A股市场将呈现慢牛格局。

市场担心本轮企业盈利修复只是昙花一现,但是华泰证券认为,今年以来A股企业的现金流改善是内生性的,表现为经营性现金流占比和销售现金收入同比增速提升。A股非金融企业构建固定资产现金流支出同比增速为表征的企业资本开支扩张意愿出现缓慢回升态势,而以偿还债务现金流支出同比增速为表征的债务偿付压力在下降,反映经历了五年的偿债周期之后,企业投资意愿增加,偿债意愿减少。三季度A股非金融上市公司杠杆率创出新低,而资本回报率已经出现拐点且与借贷成本差值回升引导民间投资进入正反馈,民间固定资产投资增速7月以来连续三个月从底部企稳回升,进一步反映实体经济投资意愿增强,“脱虚入实”初见成效。

对于经济周期和库存补给,华泰证券认为,经济短周期进入主动补库存阶段,经济内生性增长动力加强。自2014年开始,中国经济经历了2年主动去库存阶段,当前库存水平创2008年危机以来新低。而在经济总需求恢复,供给侧改革影响之下,原材料库存正在回补。十八届六中全会“核心”确立,地方官员大部分已调整到位,户籍制度改革加速,地方政府钱袋子逐渐宽裕,新一轮政府扩张周期将使得投资端继续保持高速增长,低库存水平下的上游改善将传递至中游制造支撑制造业投资。A股盈利能力随着补库存而继续改善。当前低利率环境下,企业自上而下的主动补库存有助于促进A股盈利持续1年左右的温和回升,我们预计2017年全部A股净利润同比增速为5-8%,盈利能力持续改善。另外,华泰证券还表示,持续性盈利修复周期推动风险偏好继续回升,流动性保持中性。

投资策略上,华泰证券指出,行业配置从上游转移向中游,主题投资聚焦“新动能补短板”依据我们对盈利修复由上游向中下游传递的判断,行业配置要逐步从上游向中游转移。汇总三条配置主线后建议关注钢铁、建筑、机械、军工、煤炭(附行业配置表).1)现金流恢复较好且资本开支出现扩张的行业(建筑、化学原料、化学制品等);2)处于政府扩张产业链上且库存水平较低的行业(煤炭、机械、建筑等);3)债务成本下行受益最明显的行业(煤炭、有色、钢铁)。主题投资布局“新动能补短板”,关注两条主线:1)受益政府支出扩张补短板的“美丽城市”主题:装配式建筑(杭萧钢构)、海绵城市(华控赛格);2)新动能加强的市场化改革方向:混改(中国联通)、债转股(海德股份)、土地流转(辉隆股份)、电力改革(广安爱众).

市场,证券,盈利,周期,风险