沪指收盘小幅上扬创业板三连阳 贵州茅台再创历史新高

摘要: 摘要 【收盘播报】沪指收盘小幅上扬,贵州茅台再创历史新高,创业板指三连阳。沪指今日表现波澜不惊,全日都围绕昨收盘点位震荡整理,最终小幅收涨0.26%结束一天交易,收报3242.41点。创业板指表现稍强

摘要 【收盘播报】沪指收盘小幅上扬,贵州茅台再创历史新高,创业板指三连阳。

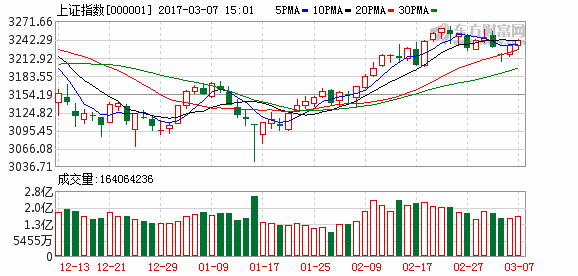

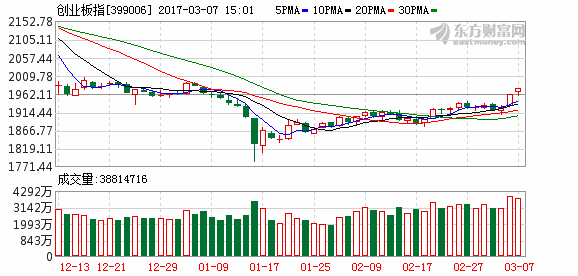

沪指今日表现波澜不惊,全日都围绕昨收盘点位震荡整理,最终小幅收涨0.26%结束一天交易,收报3242.41点。创业板指表现稍强,小幅收涨0.77%,收报1977.85点,日K线收出三连阳。两市合计成交4954亿元,行业板块涨跌互现。

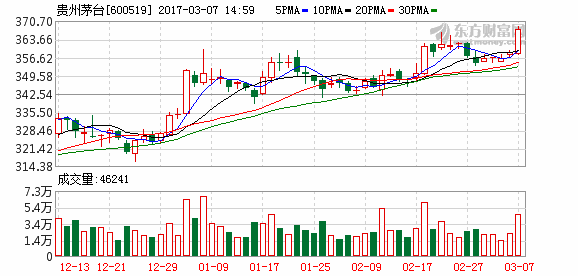

值得注意的是,“股王”贵州茅台今日表现强势,收盘大涨2.3%,收报367.20元,盘中最高涨至368.88元,再创历史新高。

对于后市大盘走向,机构纷纷发表看法。

申万宏源:防守反击

策略这边的主要关注点是美联储3月加息从“小概率事件”快速演变了“确定性事件”。这在我们的分析框架当中是重要的输入变量变化,需要重新推演结论。先给结论,我们认为肯定美联储3月加息是降低A股中期性价比的因素,但短期市场方向判断上还不必悲观,但结构选择需要调整。

具体我们谈两个大问题:第一个我们依然认为特朗普交易会逆转,但逆转发生有两种可能的形式。第一种是特朗普政策本身被证伪,美国资本市场对于特朗普政策预期的反映已经非常充分。如果特朗普政策在具体方案可行性和实际落地效果上低于预期,特朗普交易就可能发生逆转。这种情况下,全球资产应当呈现出“弱美元,强美债,弱风险资产”的组合,此时全球资本会流向估值和基本面更匹配的方向,这个过程对于A股至少不是坏事。

第二种特朗普交易逆转的形式,就是即使特朗普刺激政策超预期,美联储加息频率也会超预期,美国社会进一步走向分裂,风险资产价格也难以维持高位。我们认为尽管美国经济数据向好,但如果没有特朗普政策刺激的预期,美联储也没有必要这么急切,美联储集中引导鹰派预期的时间点就在特朗普国会讲话前夕,反映出的就是一种与特朗普政策的博弈。如果是这种形式的逆转,那么全球风险资产就应当呈现出“强美元,弱美债,弱风险资产”的组合,而且其他国家的风险资产应当弱于美元风险资产,因为资本回流美国的趋势可能会很强,A股也会受到影响。

很多投资者可能理所当然的认为,短期全球应该更多的反映美联储3月加息的影响。但我们看到周五耶伦明确鹰派预期之后,美元指数却是走弱的,这说明市场担心的还是特朗普政策被证伪,第一种形式的逆转才是主要矛盾。我们最近反复提示特朗普政策从“听好话”到“做评估”和“看落地”阶段,市场的性价比是下降的就是这个意思。美联储加息和特朗普政策的验证的时间点都很近了,3月15日美联储议息,3月13日特朗普公布税改具体方案,我们认为后者可能才是短期市场的决定因素。如果减税方案符合甚至超出市场预期,不仅美联储3月加息是必然的,连续加息的预期也会随之上升,反倒对A股不利;如果低于预期,A股市场短期面临的宏观对冲格局可能就没那么差。

第二个问题,我们认为美联储3月加息对于降低了A股的中期性价比,但对结构的影响大于对方向的影响。首先是方向上,我们强调最悲观的宏观对冲格局中期兑现的概率提升,但尚未确立。最悲观的宏观对冲格局指特朗普刺激,美联储连续加息,而中国经济回落,但宽松空间受限。但现在还欠缺两个环节有待观察,一个是特朗普刺激政策能否至少符合预期还不确定,另一个是中国经济是否会明显弱于美国也还要看。另外中期市场性价比的下降映射到短期,正好遇到了维稳窗口,所以悲观的投资者出清产生的回调可能幅度缩小,时间缩短。所以春季行情的窗口尚未关闭,至少还可以自下而上精选个股。

结构上,我们认为美联储3月加息对于A股进攻板块的中期逻辑有一定伤害,性价比有所降低,所以应当收缩对于进攻方向的推荐。具体来说:强美元会全球商品价格上涨受抑制,强周期板块将受到负面影响。成长这边,我们前期强调风格转换过度期,目前正在兑现,但中期成长风格的全面归来,仍需要类似无风险利率重回下行等触发因素。所以美联储3月加息不会影响成长股的超跌反弹,但对于中期性价比还是有负面影响的。

所以我们现在的结构推荐着眼于“防守反击”,重点关注三大方向:(1) 涨价消费:食品饮料,消费电子,医药当中消费品属性的细分板块。(2) 两会主题:火电供给侧,环保,二胎和教育,还有一个是内蒙古70年大庆也会有相关的主题性机会。(3) 对冲特朗普政策主题,我们持续推荐军工、混改和一带一路。

兴业证券:两会助推“红旗招展”

兴业证券王德伦团队表示,两会开幕后指数获取正收益率概率下降,继续坚守绩优龙头。

两会开幕,历史规律显示短期大盘获取正收益概率下降。我们统计了2007-2016年中两会前一个月、两会期间及两会后一个月上证综指获取正收益的概率。两会前一个月取得正收益概率最高,仅2013年市场下跌,其余9年大盘均上涨,过去一个月市场的上涨再一次印证此规律。但两会期间,大盘上涨的概率降为50%,今年两会将于3月16日闭幕,因此单纯从历史规律分析,后续大盘获取正收益概率下降。两会后一个月,最近10年取得正收益的概率为70%。

王德伦指出,3月5日上午9时,国务院总理李克强在第十二届全国人民代表大会第五次会议上作《政府工作报告》,部分要点值得关注:1)GDP目标增速定为6.5%左右。这一目标增速为去年6.5-7%目标区间的下限,在一二季度压力不大的基础上(约为6.7%),或显示三四季度经济增速仍有不确定性。2)财政政策更加积极有效,货币政策保持稳健中性,财政赤字比2016年增加2000亿,M2目标增速下调1%。2017年财政政策将继续主导,宽财政+中性货币的组合下,并且叠加金融去杠杆,流动性易紧难松。3)供给侧改革继续推进,钢铁煤炭之外,煤电行业去产能目标5000万千瓦,以防范化解煤电产能过剩风险。

王德伦表示,中期美联储3月加息概率大增、金融去杠杆继续、通胀隐忧仍存,因此流动性收紧、无风险利率上行仍是影响市场的主要矛盾。建议继续坚守绩优龙头这条配置主线。我们在年度策略中将分母端无风险利率的波动作为分析框架中影响2017年A股行情的核心矛盾,并明确提出“年初货币流动性边际转紧”,提前预判了去年底到今年1月的市场风险。当前流动性收紧、无风险利率上行已从担忧变为现实。并且美联储3月加息概率大增、金融去杠杆继续推进、通胀隐忧仍存,或将致使流动性环境进一步收紧,从而制约中期市场表现。在此环境下,市场对业绩、估值和现金流的要求提升,建议长期坚守绩优龙头这条配置主线。

投资策略上,王德伦建议,两会继续助推“红旗招展”,重视景气向上的绩优股以及医药和银行。我们此前首推“红旗招展”已取得显著收益。两会将继续助推板块,当前重点关注军工、一带一路、国改以及大气污染治理等板块的投资机会。此外,根据中观数据景气度观察,建议投资者关注景气子行业向上的绩优股的投资机会,建议重点关注化工(MDI、农药)、交运(集运)、轻工(造纸)、农业(饲料)、通信(光通信)、新能源汽车(客车和电池产业链龙头).

王德伦还表示,风险偏好对“红包行情”的推动已经进入后半段,内生增长稳定、现金流充裕的成熟期价值股具备补涨的投资机会,首推医药和银行。

主题投资上,“一带一路”和国企改革作为今年我们主推的两大主题,自推荐以来均有不俗的表现,我们也于上周在北京召开“一带一路”高峰策略会,请相关专家对未来战略推进做了分析和预测。主题方面,我们建议关注“两会”政府工作报告重点提及的“一带一路”、国企改革(尤其是混改)以及大气环保等主题机会。

安信证券:重视火电供给侧改革

安信证券陈果团队强调指出,政府工作报告降低经济增速目标(6.5左右),M2和社融目标(双12),率维持3%,通胀3%左右。适当提高经济增速的容忍度,有利结构转型、去杠杆、控泡沫、防风险和振兴实体经济。3月5日政府工作报告,提出国内生产总值增长6.5%左右,在实际工作中争取更好结果;居民消费价格涨幅3%左右;今年赤字率拟按3%安排,今年广义货币M2和社会融资规模余额预期增长均为12%左右。

陈果表示,中央财经领导小组于两会前专门研究去产能、防金融风险、房地产长效机制、振兴制造业等四个问题。选择在两会前这个特殊时间点,足见这四个问题在当前形势下的重要程度。习近平2月28日主持召开中央财经领导小组第十五次会议,强调坚持问题导向,及时研究重大战略问题,及早部署关系全局、事关长远的问题,把谋划大事和制定具体政策紧密结合起来。发改委、央行、住建部、工信部汇报深入推进去产能、防控金融风险、房地产平稳健康发展、振兴制造业等汇报。

在监管与调控上,陈果解读表示,健全宏观审慎管理框架,强化穿透式监管。人民银行党委3月2日召开专题会议,就下一步防控金融风险工作作了部署,提出:健全宏观审慎管理框架,加强逆周期调节。统筹监管系统重要性金融机构、金融控股公司和重要金融基础设施建设,统筹金融业综合统计,统筹制定跨市场交叉性金融产品监管规则。强化穿透式监管,防范系统性金融风险,及时弥补监管短板,排查制度监管漏洞。

对于房产税,短期内难以出台,分城施策继续。全国人大发言人傅莹表示今年没有关于房地产税立法的安排。杭州市明确自2017年3月3日起扩大限购实施范围、升级非本地户籍居民限购措施;明确暂停对已拥有2套及以上住房的本市户籍居民家庭出售新建商品住房和二手住房。

而在产业上,重视火电供给侧改革(关注:华能国际、浙能电力、华电国际、大唐发电)。李克强在政府工作报告中明确提出,淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电过剩产能、提高煤电行业效率。而2017年初中国电力企业联合会发布报告显示,2016年全国火电设备利用小时持续降至4165小时,为1964年以来年度最低;预计2017年全社会用电量增长3%左右。小火电机组燃煤发电效率低、排放高,机组利用小时高,严重挤占低能耗、低污染的大火电机组发展空间。淘汰小火电机组既是去煤电过剩产能的要求,也是提高燃煤发电效率、降低污染排放的要求。

国金证券:气流期,不足惧

国金证券李立峰团队表示,“两会”召开,“稳增长”同“防风险抑泡沫”并重,下调2017年“GDP增速、M2”目标为改革铺路。“两会”分别于3月3日、3月5日召开,周日李克强总理作了2017年政府工作报告,将今年经济增长目标设定在6.5%左右,并明确提出在实际工作中争取更好结果,这一目标为去年首次提出的6.5-7%经济增速的区间下限,M2亦由上年的13%调降至12%,市场一直预期会扩大的赤字率(目标值设定在3%)则仍保持不变。从2017年政府设定的目标值来看,政府淡化了经济增速,而进一步强调了“防风险抑泡沫”,坚定不移推进改革。

李立峰强调,政府工作报告内容将一定程度上修正市场对于2017年国内经济过于乐观的预期,而对2017年改革的力度则更加有所期待,其中包括“产能过剩供给侧改革、国企改革(特别是混改)、区域经济(一带一路、长江经济带)、农业结构性供给侧改革”等。

此外,李立峰指出, A股年报披露步入密集期,盈利好转趋势有望延续,PPI或在二季度中见顶小幅回落。受益于供给侧改革的不断推进以及国内外需求端的提升,宏观经济数据体现在“PPI 环比、同比改善,工业增加值的企稳回升”。A股上市公司的盈利情况较去年三季报正在进一步改善。截至3月5日,沪深两市共计有2348家上市公司披露了2016年业绩预警信息,披露率75.95%。预警类型为负面(预减、略减、首亏和续亏)的企业占比24.75%;预警类型为积极的(预增、略增、扭亏、续盈)企业占比74.03%;其余则为不确定。从不同增长类型来看,上述数据均较2016年三季报有了显著改善,其中预增、略增、扭亏和续盈的家数均有所增加。

截止目前,沪深两市已有165家上市公司披露2016年年报业绩。当前随着“气候转暖以及农民工返程”,实体经济开工步入旺季,企业盈利改善有望延续;考虑到M2同比增速于去年10月份见顶,一般来讲,M2同比领先PPI同比6个月左右时间,由此我们预计PPI同比增速有望在二季度中见顶小幅回落。

李立峰认为,两会期间“维稳行情”延续,两会结束后市场虽有短期扰动,但并不意味着本轮A股春季躁动的结束。历次中央两会召开时间跨近半个月左右,从历年“两会期间A股行情”的表现来看,两会期间“维稳行情”成为重要特征,A股指数波动幅度相对较小,两会结束后市场的波动略有所增大,但决定市场趋势的还是在于“企业盈利”与“政策”等。考虑到今年上半年国内通胀整体可控(预计CPI中枢在2%左右),企业盈利处于改善通道,流动性整体宽裕,政策上处于“预调微调”,并未到趋势性收紧的阶段,由此我们倾向于两会期间“维稳行情”延续,两会结束后市场虽有短期扰动,但并不意味着本轮A股春季躁动的结束。

投资策略上,李立峰表示,震荡消化后将继续前行,维持春季行情目标点位在3300点或以上判断,在经济处于一季度(淡季)的大环境下,经济成色几何以及持续性多久均没法证伪,市场的投资主线相对多变,板块轮动过快成为“行情躁动”的主基调。随着“美国3月加息预期的升温”以及“中央两会”的召开与3月中旬的结束,市场博弈的成分将更重,不排除两会期间“维稳行情”继续,两会结束后市场波动将有所加大。但就此判断“本轮A股春季躁动结束”显得过于武断,市场由“盈利驱动,通胀可控,流动性相对宽裕,地产资金阶段性回流A股”等因素决定,使得我们依旧维持行情目标点位在3300或以上的判断。

行业配置上,主要围绕“产业政策、改革主题、涨价主线”这三条思路来配,分别对应“汽车电子、集成电路、苹果产业链、部分化工品”以及相应的改革主题。主题方面,建议重点关注五类主题,分别是“一带一路”(国家大战略,建筑受益)、国企改革(央企,上海等地方混改,军工等)、PPP、次新股、高送转等。

(:DF075)

我们,市场,两会,风险,预期