沪指震荡收跌遭遇三连阴 一带一路概念股逆市掀涨停潮

摘要: 摘要 【收盘播报】沪指震荡收跌,遭遇三连阴,一带一路概念股逆市掀涨停潮。沪指今日延续震荡态势,全天基本都围绕昨收盘点位窄幅整理,最终收跌0.36%结束一天交易,收报3241.31点,两个多月来首度在收

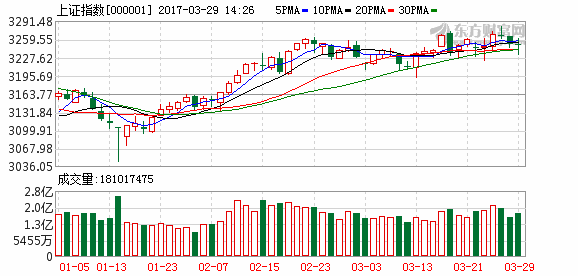

摘要 【收盘播报】沪指震荡收跌,遭遇三连阴,一带一路概念股逆市掀涨停潮。

沪指今日延续震荡态势,全天基本都围绕昨收盘点位窄幅整理,最终收跌0.36%结束一天交易,收报3241.31点,两个多月来首度在收盘时失守30日均线,日K线也是遭遇三连阴。两市合计成交5399亿元,行业板块涨跌互现。

值得注意的是,一带一路概念股今日逆市掀起涨停潮,板块中大连港、连云港、珠海港、南京港、营口港等10多只股票集体涨停。

对于后市大盘走向,机构纷纷发表看法。

西南证券:在博弈中走向新高

从目前的市场总体资金格局来看,存量资金博弈特征明显:成交量维持较低水平,交易结算资金期末余额缓慢下行。在管理层引导金融市场去杠杆的大背景下,A股市场的场外杠杆被明显抑制,有限的增量资金可能主要来自三个方面:社保基金、外资以及部分个人投资者的融资资金。而这些资金往往偏好成长性较稳定的价值型龙头,由此近期市场形成了风格鲜明的龙头股溢价走势。

在上一轮的中级反弹行情(时间从2016年5月底至 11月底)中,上证综指冲上3300点的重要动力就来自于保险资金举牌。而当前的龙头股溢价行情仍然延续了保险资金的择股偏好,并且范围更广,来势更猛。这表明保险资金挖掘龙头股的思路亦获得了其他机构投资者的认可,同时核心龙头品种的向上突破又为二线龙头股的上涨打开了空间,有助于指数整体上行。

综合来看,当前经济依然处在复苏周期中,利率回升阶段性放缓,资金将继续向龙头股集中,市场风险偏好持续提升。市场总体处于存量资金博弈格局之中,但在增量资金带动的龙头股溢价行情推动下,市场将在博弈中走向一年来新高。操作上,投资者可继续聚焦受益行业格局改善的龙头股。具体来看,建议关注医药龙头恒瑞医药、黑电龙头海信电器、白酒板块次龙头水井坊、白电龙头格力电器和美的集团、煤炭龙头中国神华、安防龙头海康威视、LED芯片龙头三安光电、“一带一路”龙头中国建筑、钛白粉龙头龙蟒佰利等。

天风证券:4月市场将继续反弹

短期对于4月份的A股市场,在需求层面始终无法证伪或证真情况下,风险偏好(资金面、政策面)成为震荡市中影响市场的核心因素。已经公布的1-2月的经济数据以及3月上旬的高频数据都显示需求层面仍然纠结,“大考”或需延后到5月份,在此之前市场风险偏好将继续主导市场。随着3月末资金面最困难时期的结束,以及对于A股加入MSCI指数的预期,4月份市场风险偏好将从被压制转向修复,从而助推市场继续反弹。

中期来看,经济基本面应当会对市场走向起到关键作用,而这需要时间来揭晓,或许要等到二季度的某个时候。

配置方面,建议关注三个板块:第一个是国防军工,可全年进行战略性布局;第二个是银行,分红率高,且板块PB极低;第三个是电力,板块契机在于供给侧改革。

海通证券:为何A股坚不可摧?

海通证券的荀玉根的基本观点为:1)3月来市场担忧和利空不断,如美联储加息、地产政策收紧、21日海外市场大跌、23日B股大跌等,A股却坚不可摧,核心是基本面持续改善;2)去年12月来A股振幅再次收窄,3月仅2.5%,历史月均9.4%。参考过去阶段性振幅收窄后行情和中期震荡市波幅,结合基本面分析预判市场将向上突破;3)A股进入二维投资时代,主题周期(一带一路、国改)+消费升级+价值成长。

对于后市,荀玉根表示A股坚不可摧,核心逻辑是基本面持续改善,当前宏微观基本面数据良好,春季行情继续。未来关注4月中一季度数据公布后的政策动态,一季度数据好给去杠杆提供了更好的条件,特朗普百日新政推进中,关注可能出现的中美贸易摩擦。

投资策略上,荀玉根表示,制度环境和投资者结构已渐变,A股进入二维投资时代,关注消费升级+主题周期+价值成长:1)消费升级如高端品牌消费品,如白酒中茅台、吉利和长城等自主品牌汽车、家具中索菲亚、老板电器等品牌小家电、安踏体育等运动用品销售持续增长,目前重视中药保健。2)主题周期如国改、一带一路,近日上海国企ETF被纳入融资融券标的名单,成为名单中仅有的15只ETF之一,意味着上海国企ETF自去年成立以来已受到资本市场较好认可。3)此外两会期间国资委提出国有上市企业要做负责任股东,完善分红机制,3月18日中国神华公告拟分红逾590亿元,折合股息率达18.17%,高分红股投资机会值得关注。3月27日博鳌亚洲论坛开幕,“一带一路”成重要议题,将引领区域经济合作。财报期精选业绩和估值匹配的价值型成长股。目前有人担忧龙头股估值较贵,其实5年和10年看龙头PE高低不同,5年看消费、周期龙头股历史估值相对较高,其中白酒、家电、汽车、地产、建材、建筑、交运、煤炭、钢铁等龙头股PE估值处于近5年前80-100%分位。10年周期龙头股历史估值相对较高,钢铁、煤炭龙头股PE估值处于近10年前70-90%分位,但消费龙头股所处历史估值分位适中,多位于30-60%区间,科技、金融龙头股在历史估值中相对较低。

(:DF075)

市场,龙头股,龙头,资金,一带