货基收益飙至21个月最高!还会更高吗?

摘要: 本文首发于微信公众号:小基快跑。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 今天我们聊聊货币基金。原因很简单——“沉寂”许久的它,最近收益率飙升。先看看货币基金整体的收益率

本文首发于微信公众号:小基快跑。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 今天我们聊聊货币基金。

原因很简单——“沉寂”许久的它,最近收益率飙升。

先看看货币基金整体的收益率情况。

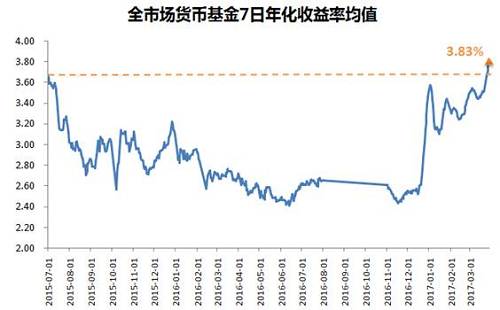

3月28日,全市场货币基金的7日年化收益率均值达到3.83%,这是自2015年7月以来1年零9个月的最高值!(基金过往业绩不代表未来业绩表现。)

全市场货币基金7日年化收益率均值

(2015.7.1-2017.3.28)

|

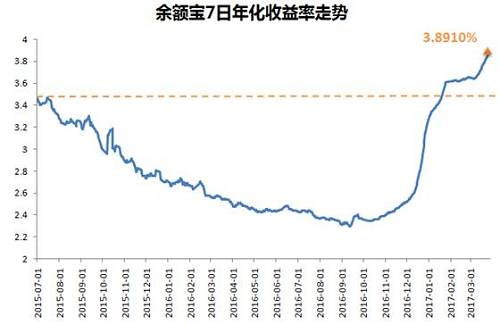

大家都很熟悉的余额宝,7日年化收益率也创了2015年7月以来的新高。

余额宝7日年化收益率

(2015.7.1-2017.3.28)

|

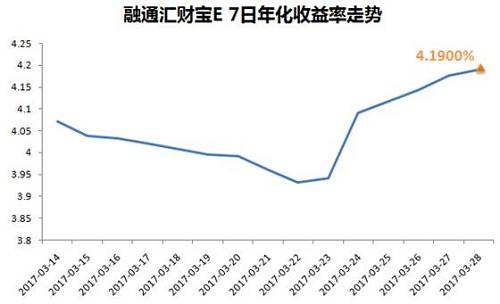

融通汇财宝E成立以来7日年化收益率

|

|

★ 货币基金的收益率为啥一路走高呢?

★ 货币基金的收益率还会保持这么高么?

先看第一个问题。

由于收益率飙升,货币基金最近频频上头条。许多媒体的报道都用“资金面趋紧”来解释货币基金收益率的走高。

|

|

先来看看货币基金的收益是怎么来的。

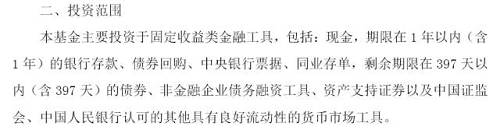

随便打开一只货币基金的招募说明书,在“投资范围”下面都能看到这么一段话:

|

同业存单

就是由银行等存款类金融机构发行的存款凭证,期限通常在1年内。货币基金买入同业存单,就相当于把钱借给银行,银行到期还本付息。

银行这么财大气粗,为啥还要借钱捏?

即使再富的富人,也会有周转不开的时候,这种情况叫做流动性不足。这时候,就要临时找朋友借点钱补一补亏空。随着金融机构的资金配置越来越紧凑、高效,借钱补充流动性的需求就会越来越多。

债券回购

这个简单解释一下:

假设A有债券且需要借钱,B有钱;

债券回购就是A先把债券卖给B,到了约定时间再买回来。主要为了解决短期融资问题。

债券逆回购刚好相反,B先买了A的债券,到期在把它卖回给A,收回本金和利息。

而货币基金主要是作为资金出借方吃利息,也就是债券逆回购。

当然,货币基金在持有债券的时候,有时也会把债券抵押出去借钱,然后再买入更多债券放大收益,也就是加杠杆。我们之前讲过<戳这里>

一年以内银行存款

这个可不是一般意义上的银行存款,主要是指协议存款,利率和期限由基金公司和银行协商确定。利率要比普通存款高很多。

剩余期限在397以内的债券

处于流动性和安全型考虑,货币基金主要配置短期国债。

现金

为了应对赎回,货币基金需要保留一定比例的现金。

其中,银行存款、债券回购、同业存单是目前大多数货币基金的主要投资品种。

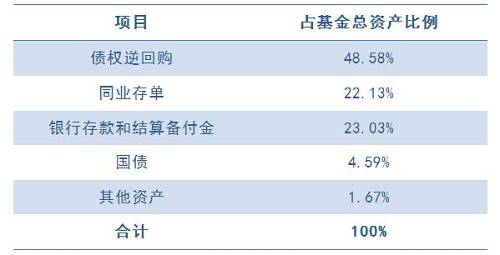

以融通汇财宝货币基金为例,2016年四季报公布的资产配置如下:

|

从数据上来看,确实是这样:

☆ 债券回购利率

债券回购利率主要可以参考银行间质押回购利率(7日)、上交所质押回购利率(7日),从下图来看最近均明显上行。

|

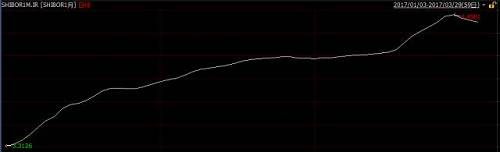

货币基金投资协议存款的收益率主要的参考指标是上海银行间同业拆放利率(SHIBOR),特别是1个月利率的参考价值比较大。

这个上行的趋势更加明显。

SHIBOR(1月)走势

|

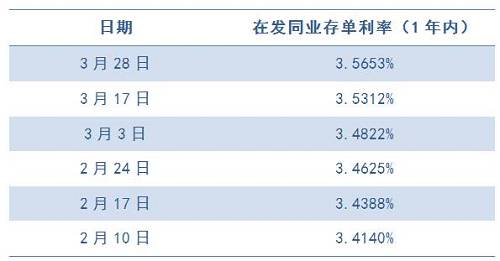

我们统计了最近春节以来在发的同业存单发行利率,上行的幅度也不小。

|

资金面趋紧。

通俗点说,就是市场上的钱变少了,但大家又都要借钱,怎么办?提高利率呗!于是借钱的成本就上去了。所以我们看到,不管是同业存单、银行存款还是债券回购的利率都有明显的提升。

那么问题又来了:

资金面为啥趋紧?市场上的钱怎么就变少了呢?

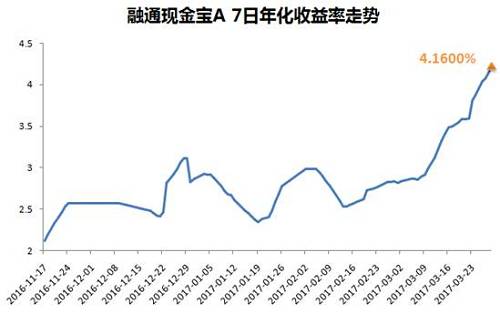

这个问题比较专业,小通请教了融通现金宝货币基金经理王超,他认为主要原因有两点:

央行不再宽松

今年1月底、2月初,央行提高MLF利率和央行逆回购招标利率标志着货币政策的转向。3月16日,为顺应美国加息,央行再度提高MLF 利率和逆回购招标利率,进一步确认了央行紧缩的态度。

简单地说,央行把借给各个银行的钱的利率提高了,各个银行考虑到自己的成本,无法像之前那样happy地向央行“借借借”了。

MPA考核升级

2017一季度季末MPA 考核较为严格,金融机构提前准备跨季资金应对考核。

所以大家为了应对一个叫MPA的考核(关于MPA是啥可自行百度),都把钱握在手里,不愿意借出去,市场上的钱就更少了。

对于未来的趋势,超哥是这样说的:

3 月26 日,央行行长周小川在博鳌亚洲论坛表示:货币宽松已经接近尾声。由此判断,货币政策边际或将进一步收紧,资金面相对紧张的局面也将继续维持。

资金面继续紧张意味着同业存单、银行存款、债券回购等利率还将居高不下,所以货币基金的收益率有望维持甚至进一步走高。

文章来源:微信公众号小基快跑

(:于振冬 HF103)

货币基金,利率,收益率,债券,回购