踌躇满志!公募首批新三板基金火速启动发行,攫取跨市场估值差

摘要: “早起的鸟儿有虫吃。”新经济e线获悉,在首批拿到新三板基金注册批文的六家公募机构中,已有五家公司火速启动了发行进程。

“早起的鸟儿有虫吃。”

新经济e线获悉,在首批拿到新三板基金注册批文的六家公募机构中,已有五家公司火速启动了发行进程。

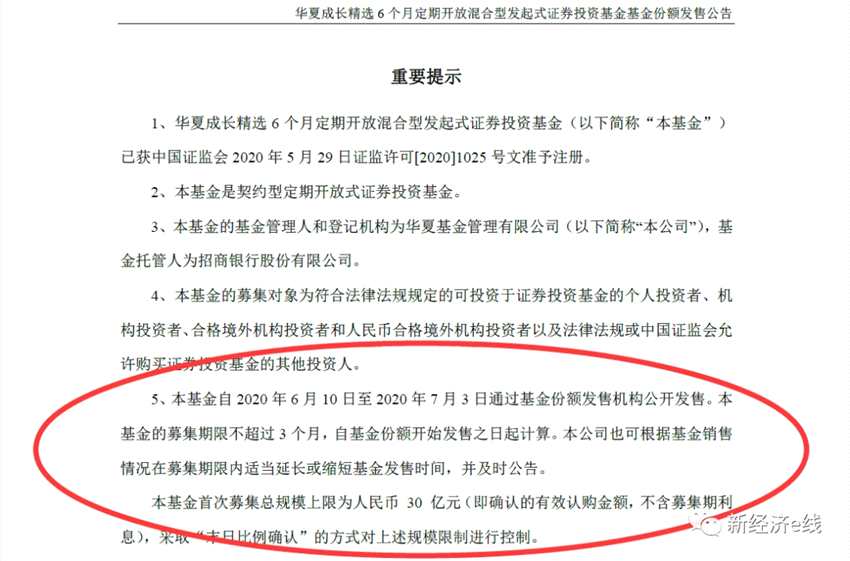

此前,包括华夏、南方、汇添富、富国、万家和招商等6家基金公司各有一只基金产品刚于5月29日拿到了可投资新三板精选层的批文。截至2020年6月6日,除了南方基金以外,其他5家均悉数披露了发行公告。首批公募新三板基金普遍设置了6个月或一年的封闭期,并伴以“定期开放”、“滚动持有”等方式运作。

具体而言,首批获批的产品分别包括华夏成长(000001)精选6个月定期开放混合型(华夏成长精选6个月定开)、南方创新精选一年定期开放混合型发起式(南方创新精选一年定开)、万家鑫动力月月购一年滚动持有混合(万家鑫动力)、富国积极成长一年定期开放混合(富国积极成长一年定开)、汇添富创新增长一年定期开放混合(汇添富创新增长一年定开)和招商成长(161706)精选一年定开混合(招商成长精选一年定开)。

从发行时间来看,除了南方创新精选一年定开以外,其余5只新三板基金均拟自6月10日起发售。其中,最短的万家鑫动力发行截止日期为2020年6月23日,计14天。招商成长精选一年定开、汇添富创新增长一年定开两只产品发行期为15天,华夏成长精选6个月定开和富国积极成长一年定开两只产品的发行截止日期均为7月3日。5只基金都明确了将采取“末日比例确认”的方式对规模限制进行控制。

截至新经济e线6月9日发稿时止,南方创新精选一年定开尚没有发布发售公告,具体发行时间待定。

另据股转系统披露的消息表明,6月3日,新三板精选层挂牌审议工作正式启动。首届挂牌委员会定于6月10日召开会议,审议颖泰生物(833819.OC)、艾融软件(830799.OC)两家公司的精选层挂牌申请。业内预计,新三板精选层最快6月底或7月初有望迎来首批挂牌企业。

业绩基准差异化明显

据新经济e线统计,5只新三板基金在发售公告中均设置了募集上限。其中,最少的富国积极成长一年定开为15亿元,最多的华夏成长精选6个月定开和汇添富创新增长一年定开均为30亿元,招商成长精选一年定开和万家鑫动力分别为25亿元和20亿元,5只产品合计拟募集120亿元。

来源:基金公告

值得关注的是,作为首批可投新三板的创新基金产品,5只基金均明确了新三板精选层股票的具体投资比例。相比之下,万家鑫动力只是笼统的表示,基金投资于全国中小企业股份转让系统精选层挂牌股票的比例不超过基金资产净值的15%。

而余下4只基金中,对于基金封闭期和开放期分别给出不同的新三板精选层股票投资上限,分别为20%和15%。如汇添富创新增长一年定开就提及,“在封闭期内,本基金通过限制挂牌股票投资比例上限为20%,在开放期内,精选层挂牌股票的投资比例上限为15%,同时在组合构建上,注重行业分散,充分考虑组合整体面临的流动性风险。”

不过,新经济e线调查发现,尽管同为新三板基金,但每只基金对应的业绩基准指数差异化明显,这在某种程度上也代表了后续基金投资风格的分化。

如华夏成长精选6个月定开就明确,基金的业绩比较基准为中国战略新兴产业成份指数收益率×70%+经汇率调整的恒生指数收益率×10%+中债综合指数收益率×20%。而富国积极成长一年定开则选用了中证500指数收益率*55%+恒生指数收益率(使用估值汇率折算)*5%+中国战略新兴产业成份指数收益率*20%+中债综合全价指数收益率*20%作为业绩比较基准。

此外,汇添富创新增长一年定开选择的业绩比较基准为中证800指数收益率×55% +中国战略新兴产业成份指数收益率×10% + 恒生指数收益率(使用估值汇率折算)×5% + 中债综合指数收益率×30%。

相比之下,招商成长精选一年定开和万家鑫动力均选择了沪深 300 指数收益率*65%+中国战略新兴产业成份指数收益率*10%+恒生综合指数收益率(经汇率调整后)*5%+中债综合指数(总财富)收益率*20%作为业绩比较基准。

从华夏成长精选6个月定开的业绩比较基准可以看出,基金重在精选各细分新兴行业的成长股,重点投资行业包括TMT、生物医药、新能源产业链、新兴消费、高端装备制造等。据拟任基金经理顾鑫峰介绍,产品成立初期对精选层以打新方式参与,力争获取打新收益,赚取可能的估值差,提高周转率。

“在首批申报精选层的公司里,选择少数优质公司的进行投资,主要选择跨市场有竞争力、细分行业有龙头地位的成长股。”顾鑫峰表示。“如果与主板对标公司相比,具有更低估值和更佳的基本面,此类公司会成为重点布局方向。”

攫取跨市场估值差

事实上,公募基金有望在政策支持下攫取跨市场估值差,这一点也成为了首批公募新三板基金火速启动发行的一个源动力。

至于新三板精选层股票备选股具体的选择标准,华夏基金明确提出了四点要求:(一)上一年的收入不低于1 亿;(二)上一年的净利润不低于3000 万;(三)最近20 个交易日平均市值不低于5 亿;(四)公司近一年经营活动产生的现金流净额为正或者最近两年累计研发投入合计超过5000 万或者最近20 个交易日平均市值不低于15 亿。进入新三板精选层股票备选库的股票必须同时满足上述四项要求。

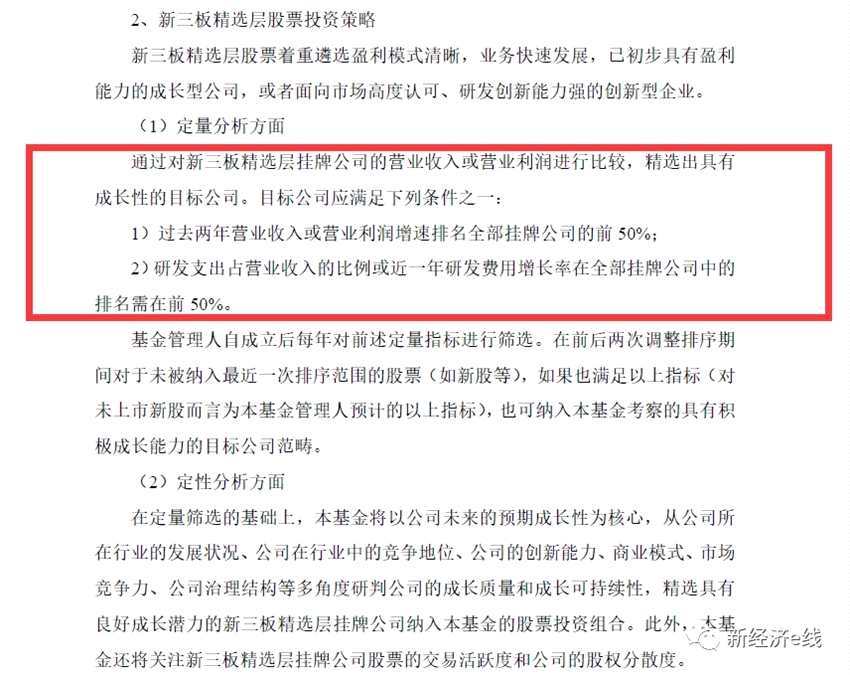

而富国基金(博客,微博)则提出了两点定量要求,目标公司应满足下列条件之一:1)过去两年营业收入或营业利润增速排名全部挂牌公司的前50%;2)研发支出占营业收入的比例或近一年研发费用增长率在全部挂牌公司中的排名需在前50%。基金管理人自成立后每年对前述定量指标进行筛选。

来源:富国积极成长一年定开招募说明书

新经济e线注意到,公募基金旗下原三板产品(多为专户类)属于“三类股东”,很多公司申请IPO之前会对“三类股东”进行清除,从而无法实现“在三板投、在A股退”。而新三板改革后的政策调整为,公募基金可以投资新三板精选层,同时精选层满一年后符合证监会和交易所规定的基本上市条件可以申请转板去沪深交易所。这使得“在三板投、在A股退”成为可能,跨市场的估值差价具备较高的投资吸引力。

Wind数据显示,截至2020年5月27日,今年以来在主板上市的22家前新三板公司,其最新市值平均为96亿元,而其在新三板退市时的平均市值为21.5亿元,市值翻了近五倍。

截至目前,精选层辅导备案公司普遍估值低、整体质量较高。截至2020年5月29日,精选层辅导备案公司共有150家左右。从估值方面来看,这些公司估值明显低于科创板、创业板。精选层辅导公司的市盈率(TTM,以下同)主要集中在10-20倍、20-30倍区间,合计占比达到70.7%。

而科创板公司的市盈率主要在30倍以上,30倍以下仅占比9%;创业板的估值集中在30-60倍,分布较为平均。精选层辅导公司、创业板、科创板的市盈率中位数分别为21、41、72倍,三大板块之间估值落差较大。

华夏基金认为,这些新三板企业估值较低的一个原因是新三板市场目前流动性弱于科创板与创业板,等新三板改革落地后有助于提升流动性,从而提升估值。同时,鉴于精选层网下发行比例不低于60%且不高于80%,配售对象向机构投资者倾斜,一旦新三板创新层挂牌公司完成公开发行(IPO)并进入精选层,将带来打新增强收益的机会。由于初期打新账户较少,公募基金打新中签率和预期收益有望显着超过主板市场打新。

截至2020年5月29日,从目前已申报精选层的44家公司来看,已公布底价的拟精选层公司平均单只融资2.1亿元,发行底价对应2019年PE仅为15倍,远低于创业板和科创板估值水平,一旦发行成功后有望出现较大估值套利空间。

另据安信证券测算,若假设首批为30家,预计总融资金额或为60亿元。若当首日涨幅在10%-60%之间,公募基金的获配比率在25%-40%之间的情况下,中性假设下首批打新收益率或在4%-17%之间。

本文首发于微信公众号:新经济e线。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

新三板