存量分级基金告别市场进入“读秒”阶段

摘要: 数据来源:Wind李树超/制表官兵/制图证券时报记者李树超诞生于2007年、最高管理规模曾达到5000亿元的分级基金,历经13年的发展历程,将自明年起集体告别市场。

证券时报记者 李树超

诞生于2007年、最高管理规模曾达到5000亿元的分级基金,历经13年的发展历程,将自明年起集体告别市场。12月2日,存量分级基金密集发布分级份额终止运作并将终止上市等公告,此类产品最后交易日为今年12月31日,并于2021年1月起终止上市。

告别市场时间定了

12月2日,在上交所上市的分级基金中,易方达国企改革指数分级、鹏华国证钢铁行业指数分级、长盛中证申万一带一路主题指数分级等产品,纷纷发布分级份额终止运作的实施方案。根据公告,上述产品的最后交易日定为2020年12月31日,摘牌日为2021年1月4日,终止上市日为2021年1月5日。

深圳证券交易所也于近期密集发布公告,信诚中证智能家居指数分级、招商中证银行指数分级、申万菱信深证成指分级等存量分级产品已向深交所申请于2021年1月4日终止上市。根据《深圳证券交易所证券投资基金上市规则》相关规定,经审查,深交所决定上述基金自2021年1月4日起终止上市交易,上述产品的最后交易日同样为2020年12月31日。

早在2018年4月27日,“一行两会一局”联合发布的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)就要求,“公募产品和开放式私募产品不得进行份额分级”,并要求存量分级基金应当在2020年底前取消分级运作,完成规范和整改。

“资管新规后,市场对分级基金退出历史舞台已经有了心理预期。这类产品的退出有利于维护投资者利益和资本市场健康发展。”上海一位基金分析师称,由于分级基金设计复杂,风险收益特征不稳定,产品运作机制让净值上涨时杠杆效应减弱,下跌时分级B杠杆倍数增加,在极端市场中就会导致“慢涨快跌”,产品的缺陷在市场牛熊转换时较为突出。分级基金这一特点,不仅容易导致非专业投资者承担较大的亏损风险,也不符合公募基金稳定资本市场、引导长期资金入市的发展初衷。

分级B平均溢价率收敛

资管新规后,由于市场各方对分级基金2020年底整改大限已有明确预期,在分级基金存续最后一个月,分级基金数量、规模和持有人都大幅缩减,大量分级产品B类份额溢价率已明显收敛,甚至出现部分折价的现象。

Wind数据显示,截至12月1日,上市分级基金数量从“资管新规”发布时的134只降至71只,场内规模从561亿份降至296亿份,产品数量和存续规模皆萎缩近五成。场内投资者人数从111万下降至今年半年报的77.7万,减少逾三成。

从分级基金B类份额的折溢价数据看,截至12月2日,存量的71只分级B产品平均溢价率2.74%,比三季度末回落了5.26个百分点。其中,36只分级产品B份额出现折价,占比过半;31只产品B份额溢价率低于20%,占比43.66%。目前,B份额溢价率高于20%的产品只有3只。

“在上市基金即将到期或终止上市时,一般场内的价格将逐渐接近基金净值,场内投资者就不会因为存在折溢价导致交易风险,投资者可以以接近净值的价格退出,对产品今后的平稳转型等运作,都有积极意义。”上述上海基金分析师称。

北京一位公募基金经理也提醒,今年12月份,存量的多家基金公司的分级基金密集退出市场,有的即将转型为LOF基金,有的可能选择清盘,有的取消分级运作机制。在一个月内密集退出市场时,各家基金公司最应该注意的是做好对持有人的风险提示,尤其是部分B类份额仍然存在高溢价风险,应该持续提醒投资者理性参与。

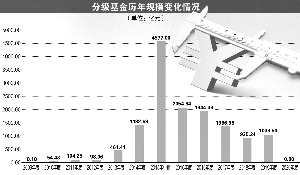

从分级基金发展历程看,我国首只分级基金——国投瑞银瑞福分级基金,于2007年7月正式诞生,这也是封基市场停摆5年后推出的首只创新型的封闭式基金。不过,由于初生的分级基金运作机制复杂,投资者相对陌生,再加上2008年全球金融危机股市暴跌,管理规模到2013年还不足500亿元。分级基金的大发展还是在2014年~2015年牛市阶段,当时分级B创造了远超股票型基金的投资收益,一举成为市场明星,该类基金的总规模快速越过1000亿、2000亿,并在2015年中报中跃升至4577亿元,考虑到当年6月下旬股市暴跌,在当年股市高点分级基金规模可能超过5000亿元。

然而,2015年下半年股市暴跌,分级基金频繁触发下折,B类份额在下跌时的放大效应导致部分持有人亏损惨重。证监会于当年7月份就暂停了该类产品的注册,并对存量产品开展规范和整改工作。

2016年11月,沪、深交易所发布《分级基金业务管理指引》,提高该类产品投资门槛,要求投资者签署风险揭示书等,同时,监管层还引导行业采取暂停场内大额申购、场外转场内托管、份额拆分等,多举措引导基金公司有序压降分级基金场内规模,这类产品管理规模也呈现出逐年下台阶的趋势。

存量