果然普涨!又一投资新品上市,9只REITs最高涨超15%,如何参与?机构咋看?

摘要: 首批公募REITs今天上午上市普涨。其中,博时招商蛇口(001979,股吧)产业园REIT、中航首钢生物质REIT两只REIT涨幅超过10%,即涨幅超过了A股市场主板股票的一个涨停板。

首批公募REITs今天上午上市普涨。

其中,博时招商蛇口(001979,股吧)产业园REIT、中航首钢生物质REIT两只REIT涨幅超过10%,即涨幅超过了A股市场主板股票的一个涨停板。

首批9只公募REITs上市普涨 两只涨幅超A股主板一个涨停板

行情数据显示,首批9只公募REITs今天上午全部上涨,截至上午收盘,博时招商蛇口产业园REIT涨幅高达15.58%,中航首钢生物质REIT涨幅高达12.32%。

此外,富国首创水务REIT、浙商证券沪杭甬高速REIT、华安张江光大园REIT三只公募REITs涨幅也居于前列,涨幅均超过5%。

上述公募REITs总体成交较为活跃,除了红土创新【盐田港(000088)、股吧】(000088,股吧)仓储物流REIT外,其他8只公募REITs的成交额均超过1亿元。

公募REITs是什么?普通投资者如何参与?

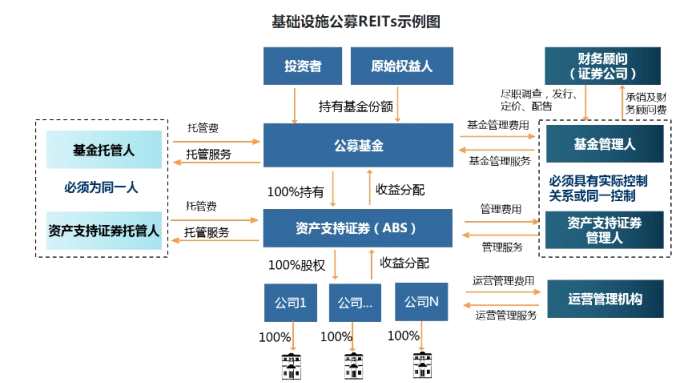

根据上海证券交易所资料,我国公开募集基础设施证券投资基金(以下简称基础设施公募REITs)是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。按照规定,我国基础设施公募REITs在证券交易所上市交易。

基础设施资产支持证券是指依据《证券公司及基金管理公司子公司业务管理规定》等有关规定,以基础设施项目产生的现金流为偿付来源,以基础设施资产支持专项计划为载体,向投资者发行的代表基础设施财产或财产权益份额的有价证券。基础设施项目主要包括仓储物流,收费公路、机场港口等交通设施,水电气热等市政设施,污染治理、信息网络、产业园区等其他基础设施。

基础设施公募REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

基础设施公募REITs架构具有特点:

一是80%以上基金资产投资于基础设施资产支持证券,并持有其全部份额;基金通过基础设施资产支持证券持有基础设施项目公司全部股权;

二是基金通过资产支持证券和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利;

三是基金管理人主动运营管理基础设施项目,以获取基础设施项目租金、收费等稳定现金流为主要目的;

四是采取封闭式运作,收益分配比例不低于合并后基金年度可供分配金额的90%。

图片来源:上海证券交易所网站

那么,对于普通投资者来说,如何参与呢?

根据相关安排,首次购买公募REITs前签署风险揭示书。

认购分场内认购和场外认购。参与基础设施基金场内认购的,持有沪深交易所普通股票账户或封闭式基金账户(统称场内证券账户);参与基础设施基金场外认购的,应当持有开放式基金账户(简称场外基金账户)。投资者使用场内证券账户认购的基金份额,可直接参与交易所场内交易,使用场外基金账户认购的,应先转托管至场内证券经营机构后,参与交易所场内交易。

对于REITs机构这样看

国信证券(002736,股吧)的研究观点认为,REITs本质是专注于不动产投资的基金产品,基本结构包括底层资产、资产管理人、产品管理人和持有人四个部分,各种REITs结构均是在此基础上,为实现各类目的而做出的改进。REITs的典型特征是高分红、有限杠杆和税收中性。

国信证券指出,美国是全球最大的REITs市场,市值超过1.2万亿美元。日均换手率0.8%,小幅高于标普500。长期收益率跑赢标普500,权益属性强。同时与股市相关性较弱,可作为分散投资标的。亚洲REITs起步晚但成长迅速,日本、新加坡和中国香港占九成份额,过去10年整体表现稳健,工业/物流类表现最好,酒店类表现最差。

国信证券认为,首批公募REITs底层资产整体上比较优质,普遍采用的“公募基金+ABS”产品架构是当前法规体系下的合理选择。通过“股+债”的资本弱化,实现一定程度的节税并使分红基础更加接近自由现金流。平均发行溢价率3.4%,发行定价相对理性,也为二级市场留足空间。根据发行价计算的2021年现金流分派率在2.99%至9.58%之间,整体具备吸引力。

展望国内基础设施REITs上市,广发证券(000776,股吧)的研究观点认为,投资者申购热情很高,首钢绿能、富国首创水务的公众有效认购倍数超过60倍,最低的东吴苏园也超过10倍,因此上市首日破发的概率可能相对较小,可能存在部分产品在首日的涨幅高于10%甚至20%。上市后一段时间,基础设施REITs价格也可能类似于香港REITs上市初期的表现,呈现先涨后跌,不排除出现市值低于资产估值的情形。

广发证券认为,由于基础设施REITs基金净值采用成本法计量,判断折价和买入时机不再是市净率,而是市值与资产估值的比较。基金净值不受基础资产估值的影响,且对二级市场价格的参考价值较弱。基础资产估值反映了基础资产的公允价值变动,一定程度上影响二级市场交易价格。

广发证券认为,上市初期由于流通盘较小,价格波动可能有所放大。长期来看,REITs收益相对稳定且高分红,不同于上市公司成长性逻辑,炒作空间有限。相比不动产类REITs,收益权类REITs的债性更强,其价格弹性可能较小。经过一段时间的涨跌和换手,具有长期配置需求的投资者的比重可能上升,此后REITs换手率将下降至较低水平。

不过,对于内地投资者来说,REITs是一个相对生疏的事物,仍需要留意相关风险,不可盲目参与炒作。

中信建投认为,REITs相关可能的风险包括项目运营不及预期导致收益率不及预期、市场流动性不足导致交易成本提升、估值剧烈波动导致收益率不确定性提升。

本文首发于微信公众号:。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

REITs