金鹰宏观|全面回落,为何要选择“原谅”TA?

摘要: 核心结论:7月生产、投资、消费数据出现全面回落,且低于市场预期,投资中仅有制造业投资两年平均增速呈上行。除基数原因外,主要受7月以来疫情加剧、极端天气等阶段性因素干扰,

核心结论:7月生产、投资、消费数据出现全面回落,且低于市场预期,投资中仅有制造业投资两年平均增速呈上行。除基数原因外,主要受7月以来疫情加剧、极端天气等阶段性因素干扰,需求是否进入到加速恶化阶段仍需观察。

后续来看,目前国内疫情新增确诊人数虽有回落,但新增确诊归0后仍需两周观察期,由此疫情在8月仍会对内需产生扰动,制造业投资也会在出口和地产回落背景下而面临下行压力,基建发力的观察窗口或需等到9-10月。

前期政策“紧信用、宽货币”格局将逐渐转向“宽信用、宽货币”格局,今日6000亿MLF缩量续作也呈现出政策层对流动性的呵护,中期来看,A股仍有支撑。

行业配置上,适当回归风格均衡,近期建议逐步关注当下估值调整充分、通胀传导顺畅的部分消费板块,新能源和半导体等科技板块回调后中期仍具配置价值。

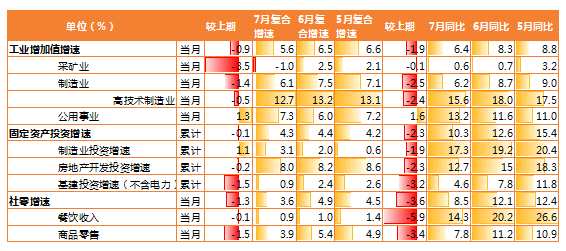

受疫情和水灾影响,生产端回落有所加速。7月工业增加值同比6.4%(前值8.3%),两年平均增速为5.6%,较6月回落0.9%,出现明显下滑。结构上,采矿业和制造业环比回落明显,其中采矿业两年平均增速由正转负,极端天气、环保限产影响凸显;制造业两年平均增速6.1%(前值7.5%),其中高技术制造业增加值同比增长15.6%(前值18.0%),两年平均增长12.7%(前值13.2%),保持较高增速;新能源汽车、工业机器人(300024,股吧)、集成电路同比分别增长162.7%(前值205.0%)、42.3%(69.8%)、41.3%(48.1%),两年平均增速均超过14%(前值30%)。

投资端环比回落,制造业投资相对较好。7月固投累计同比10.3%(前值12.6%),符合预期,两年年均复合增长小幅回落至4.3%(前值4.4%)。结构上,1-7月基建(不含电力,0.9%)、地产(8.0%)投资两年平均增速均较1-6月有所回落,而制造业(3.1%)投资两年平均增速持续上行。基建方面,后续随着财政支出加快和疫情影响,基建投资发力窗口或需等到9-10月,目前地方政府隐性债务和项目审核依然严监管,基建发力空间不大;地产方面,土地溢价率延续下滑并保持在低位,新开工面积累计增速转负、施工面积下滑和竣工面积保持高位增长的背景下,房企开工意愿偏弱,地产景气度持续下行;在我国出口和地产拉动经济减弱背景下,后续制造业投资存下行压力。

疫情和水灾扰动消费端修复。7月社零同比增8.5%(前值12.1%),两年平均增速3.6%(前值4.9%),呈现明显回落。分类型来看,7月除金银珠宝外,其他消费品均较6月出现同比下滑,其中饮料类(29.23%)、日用品(19.16%)、化妆品(18.49%)、文化办公用品(17.44%)等较2019年同期增速相对靠前;餐饮收入同比14.3%(前值20.2%),较2019年同期增长2.54%(此前6月/5月/4月为5.36%/5.1%/3.0%),显示疫情导致服务需求明显收缩。缺芯问题依然未有缓解,汽车消费仍有较大拖累,除去汽车以外的社零同比增速为9.7%(前值13.1%),进一步下滑,拖累整体1.2个百分点。

回到市场,由于7月整体经济偏弱,前期政策“紧信用、宽货币”格局将逐渐转向“宽信用、宽货币”格局,今日6000亿MLF缩量续作也呈现出政策层对流动性的呵护。中期来看,在经济温和回落、政策呵护环境下,A股仍有支撑。近期国内10年期国债和美债利率均出现上行,为市场带来波动。行业配置上,适当回归风格均衡,目前新能源、半导体等科技板块短期虽有回调,但中期仍具配置价值。近期建议逐步关注当下估值调整充分、通胀传导顺畅的部分消费板块,包括化妆品、啤酒、医美等。

风险提示:数据来源:wind,截至2021.8.16

本资料所引用的观点、分析及预测仅为研究人员个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

回落,疫情,制造业