张坤、傅鹏博、李晓星等明星基金经理年报发声!还有这些隐形重仓股也都浮出水面

摘要: 随着基金2021年年报持续披露,更多明星基金经理的最新研判、投资感悟,以及隐形重仓股都出炉了。比如易方达张坤在年报中表示:“我们在研究公司时,自由现金流始终是我们最关注的财务指标之一。

随着基金2021年年报持续披露,更多明星基金经理的最新研判、投资感悟,以及隐形重仓股都出炉了。

比如易方达张坤在年报中表示:“我们在研究公司时,自由现金流始终是我们最关注的财务指标之一。虽然年度之间会有波动,但拉长到5-10年的维度,一个公司能否为股东创造充沛的自由现金流并不难分辨。”

此外,傅鹏博的基金经理团队在2021年年报中表示:“2022年在基建、地产复苏的预期下,金融和资源品板块涨幅居前,或预示着结构性行情仍将延续。”

还有银华基金的李晓星在年报中则表示:“结合对于宏观环境的判断,我们对于2022年的市场观点可以总结成两句话,碳中和、稳消费,聚焦核心资产。”

张坤:重点关注自由现金流

易方达的张坤,在回顾2021年时,对其过去一年的调仓作了总结。他表示:“2021年对结构进行了调整。行业方面,增加了金融、消费等行业的配置,降低了医药等行业的配置;个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合理的个股的投资比例。”

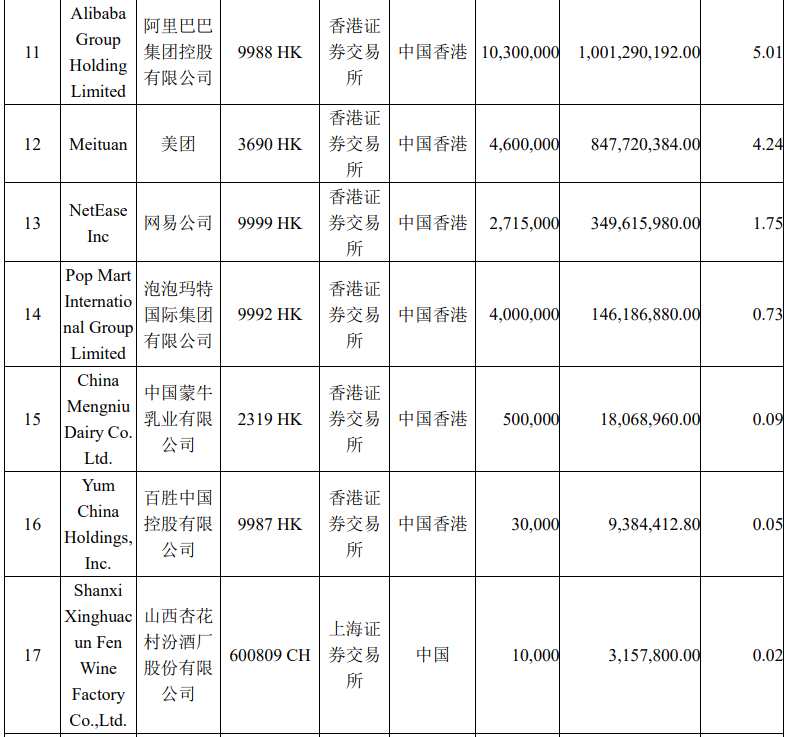

具体到重仓股方面,除了此前已披露的前十大重仓股,再来看下张坤所管的易方达蓝筹精选以及易方达优质精选混合,这两只基金的第十一大至第二十大隐形重仓股的情况。

(易方达蓝筹精选混合)

(易方达优质精选混合)

此外,相比于2021年4季报,他谈了更多的投资感悟,张坤表示:“我们始终相信,企业的价值是其生命周期内所有自由现金流的折现。从年度来看,自由现金流往往受到资本开支节奏、运营资本波动等因素的影响,经常呈现出较大的波动。因此,投资者经常用净利润(及其增速)或者收入(及其增速),甚至产能(及其增速)作为近似变量进行估值。”

“这在一定程度上是合理的,因为自由现金流的转化过程为‘收入->净利润->自由现金流'。然而无法忽视的是,既然是近似变量,就无法做到100%代表。上述的每一步转化都可能出现不顺畅的情况。例如,从收入到净利润的转化可能会受到竞争加剧的影响,呈现增收不增利的情况;从净利润到自由现金流的转化可能会受到资本开支过大但最终利用率不足、运营资本占用越来越多等因素的影响。”张坤进一步说道。

张坤还进一步表示:“当我们习惯了用收入、净利润这些代理变量对企业进行估值时,还需要考虑这些代理变量向自由现金流这个本质变量转化过程中的潜在不顺畅可能。我想,这可能也是亚马逊号召其投资者直接关注其自由现金流的原因之一。”

“因此,我们在研究公司时,自由现金流始终是我们最关注的财务指标之一。虽然年度之间会有波动,但拉长到5-10年的维度,一个公司能否为股东创造充沛的自由现金流并不难分辨。进一步从底层来说,一个企业生产的产品多大程度被其客户所渴望,是否具有优秀的商业模式、是否具有护城河使其在长周期内维持良好的竞争格局,这些都是使收入能够顺畅转化为净利润然后转化为自由现金流的重要决定因素。 “张坤继续说道。

傅鹏博:结构性行情或将延续

再看睿远基金的傅鹏博,在睿远成长价值2021年报中,傅鹏博的基金经理团队表示:“股票资产占基金总资产的比例约为90%,且较少做择时,配置重点聚焦于TMT、化工、建材、光伏、新能源等景气度较高的板块。组合持股具有一定的集中度和延续性,前十大股票在基金总资产的比例约为50%,前二十大股票的比例超过了70%,部分重点持仓的股票持有周期超过了两年。”

同样来看其隐形重仓股,第十一位至第二十位的持股情况如下:

而谈到对市场的看法时,傅鹏博的基金经理团队认为:“证券市场方面,全面推行股票发行注册制,发挥资本作为生产要素的积极作用,且在‘房住不炒'的背景下,居民资产配置或向证券类倾斜。近年来,证券市场表现多为结构性行情,如2019年,‘核心资产'估值修复和拔高;2020年,医药和消费个股的极致行情;2021年,新能源和受益于新能源产业高速发展的原材料板块受到青睐。2022年以来在基建、地产复苏的预期下,金融和资源品板块涨幅居前,或预示着结构性行情仍将延续。”

李晓星:碳中和、稳消费,聚焦核心资产

再看银华基金的李晓星,先看其管理时间最长的两只基金的隐形重仓股,其中第十一位至第二十位的持股明细具体如下:

(银华中小盘混合)

(配置混合)

此外,在2021年报中,李晓星再次以长作文的方式跟投资者交流。

李晓星在年报中指出:“展望2-3年的维度,我们认为以下的三件事是会发生的,一是,新冠逐步流感化。二是,经济逐步上台阶。三是,流动性逐步回归正常。结合我们对于宏观环境的判断,我们对于2022年的市场观点也可以总结成两句话,碳中和、稳消费,聚焦核心资产。”

再具体到各行业方面,李晓星表示:“2021年,互联网行业在政策强监管和流量红利见顶的背景下,盈利能力和估值受到了双重压制。展望2022年,我们认为行业估值下行的空间有限,超额收益来源于业绩增长和估值修复。细分行业里我们看好低估值顺周期以及游戏。”

在消费行业方面,李晓星认为:“展望2022年,我们会在CRO/CDMO板块中优中选优;继续持有政策环境友好、业绩增长稳健的医疗器械和研发实力强劲、业绩持续兑现的疫苗龙头;逐步买入业绩有望在疫情后恢复的消费医疗;并择机配置低估值、基本面改善明显的其他优质标的。”

而对于价值行业的展望,李晓星表示:“我们认为顺周期的大多数价值股会有一定绝对收益,超额收益多少需要看经济修复的力度。银行股是我们较为看好的板块,虽然2022年整体收入和盈利增速回到正常水平,但零售银行和经济发达区域的城商行依旧会保持较高增速。”

“券商股中的财富管理赛道也是我们相对看好的板块,财富管理周期性较弱,而且盈利增速快于其他业务子板块,未来前景广阔,因此我们看好财富管理业务收入和盈利占比相对较高的券商。地产行业边际的确有改善,但长期景气度确定性下行,在我们的投资框架中,并不十分接受该类博弈型的行业,但在本轮民营地产风险暴露的过程中,国有地产公司相对收益,可以获得更高的行业集中度,因此我们对地产持中性态度。保险行业的估值处于历史低位,但其基本面的修复还没有到来,需要保持关注。”李晓星进一步说道。

封面图片来源:摄图网_500691848

自由现金流,李晓星,张坤