公募基金周报丨房地产及银行行业主题基金涨幅居前,港交所迎首只碳期货ETF上市

摘要: 一、上周市场回顾1、上周权益市场回顾上周(2022/04/06-2022/04/08,下同)只有3个交易日,A股震荡下跌。上周三美联储公布议息纪要再次释放鹰派言论,支持每月缩表950亿美元,

一、上周市场回顾

1、上周权益市场回顾

上周(2022/04/06-2022/04/08,下同)只有3个交易日,A股震荡下跌。上周三美联储公布议息纪要再次释放鹰派言论,支持每月缩表950亿美元,且可能需要1次或多次加息50个基点,引发市场对流动性的担忧,周四国内大盘下跌1.42%。叠加国内上海疫情新增居高不下,尽管周三晚国常会表态适时灵活运用多种货币政策工具,加大对实体经济的支持,即释放降准降息信号,以及央行出台《金融稳定法》维护市场稳定,但仍没有扭转内忧外患下市场弱势情绪。上周各大主要指数具体表现为:上证指数下跌0.94%,深证成指下跌2.20%,上证50下跌0.60%,沪深300下跌1.06%,创业板指下跌3.64%,科创50下跌5.69%。

图表1:A股市场主要指数涨跌幅

数据来源:普益标准整理

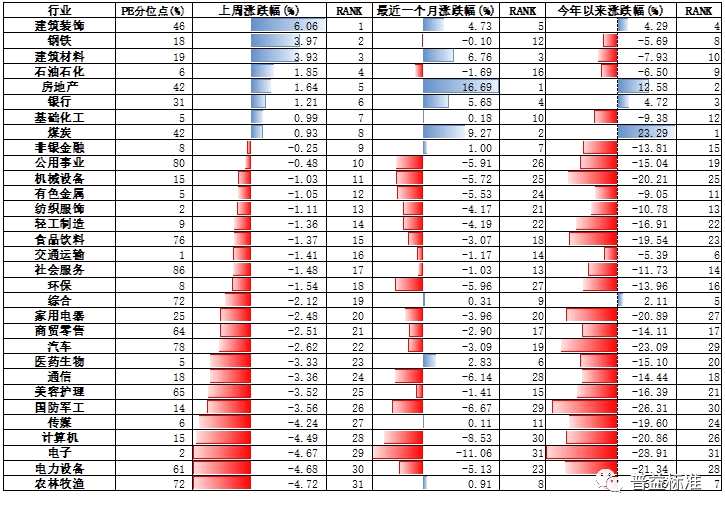

行业板块方面,稳增长主线持续,地产延续前三周上涨态势上周涨幅1.64%,但经历前期上涨后已经产生分歧,高位品种退潮,相对低位的地产品种或地产产业链上如钢铁、水泥建材、基建涨幅居前。另外在稳增长政策加码不少地方放松房地产政策的背景下,对银行股也形成较大利好,叠加银行股年报业绩亮眼以及大额分红,银行板块近期表现居前。新能源、科技等成长类板块跌幅居前,市场正在进行高低切换,对成长类板块形成压制。

成交量方面,上周日均成交额仍在万亿以下。

北向资金方面,上周净流出65.57亿元。其中沪股通资金净流出8.08亿元、深股通资金净流出57.49亿元。上周北向资金持股增加数居前十的股票中有8只银行股,北向资金重点加仓银行板块。

图表2:申万一级行业涨跌幅

数据来源:普益标准整理

2、上周债券市场回顾

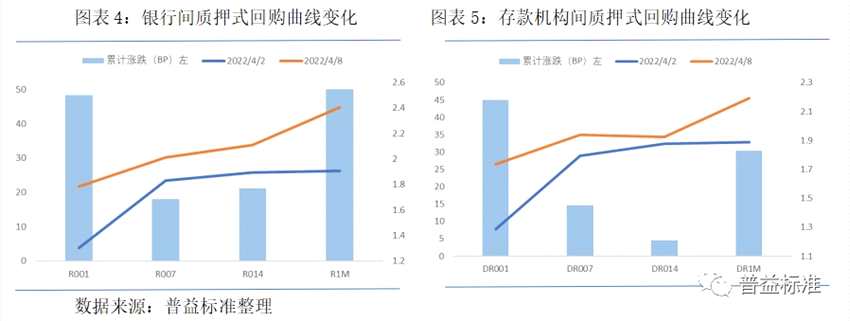

(1)流动性及资金面回顾

上周央行公开市场逆回购操作净回笼资金5800亿元。平稳实现资金跨季、跨假期后,上周央行缩量逆回购,资金呈现持续净回笼走势。上周处于月初季初的季节性宽松期,大量资金重回货币市场,资金面较为充裕,央行操作顺势回归常态。重点关注下周MLF央行操作。

图表3:上周央行公开市场操作情况(单位:亿元)

数据来源:普益标准整理

上周资金利率有所上行。银行间质押式回购利率1D、7D、14D、1M较上期分别变动48.33BP、18.06BP、21.19BP、50.12BP,存款机构间质押式回购利率1D、7D、14D、1M分别为变动44.96BP、14.7BP、4.49BP、30.33BP。

(2)二级市场回顾

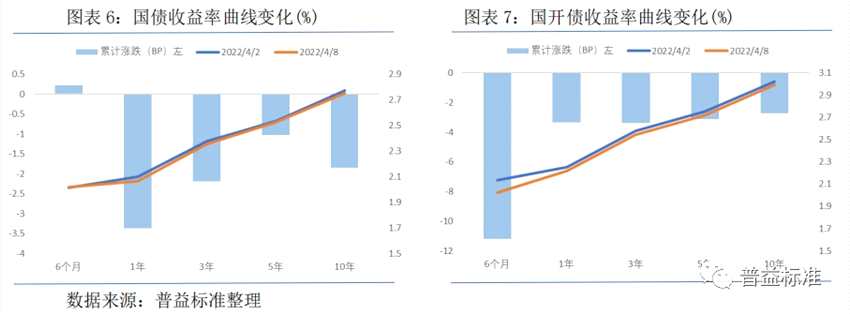

国债和国开债期限利差小幅走阔。从收益率曲线变化来看,上周三晚国常会表态适时灵活运用多种货币政策工具,加大对实体经济的支持,即释放降准降息信号,市场降准降息预期再度升温,国债与国开债收益率下行。从期限利差的绝对水平来看,国债10Y-1Y利差走阔1.52BP,国开债10Y-1Y利差走阔0.62BP。

信用利差收窄。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差。4月8日,AAA级1年期、3年期、5年期信用利差较上期分别变动-2.93BP、-3.95BP、-2.03BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-2.92BP、-2.95BP、-2.02BP;AA级1年期、3年期、5年期信用利差较上期分别变动-4.92BP、-1.95BP、-0.02BP。

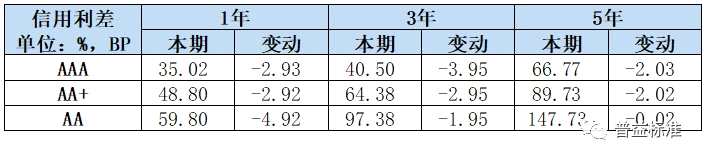

图表8:信用利差变动情况

数据来源:普益标准整理

城投利差分化。我们将各期限各等级中债城投债到期收益率与对应中债国开债到期收益率间的差异作为城投债信用利差。4月8日,AAA级6个月、1年期、3年期城投债利差较上期分别变动7.05BP、-4.01BP、-2.53BP;AA+级6个月、1年期、3年期城投债利差较上期分别变动8.05BP 、-3.01BP 、-3.53BP;AA级6个月、1年期、3年期城投债利差较上期分别变动7.05BP、-4.01BP、-2.53BP。

图表9:城投利差变动情况

数据来源:普益标准整理

(3)债券市场主要指数表现

上周债市震荡走强。国内疫情仍然居高不下,经济基本面承压;上周三晚国常会表态适时灵活运用多种货币政策工具,加大对实体经济的支持,即释放降准降息信号,市场降准降息预期再度升温,助力债市走强。上周各主要指数具体表现如下:中债总指数上涨0.16%,中债国债总指数上涨0.17%,中债金融债总指数上涨0.15%,中债企业债总指数上涨0.10%,中债信用债总指数上涨0.11%,中证转债指数下跌0.50%。

图表10:债券市场主要指数涨跌幅

数据来源:普益标准整理

二、公募基金产品回顾1、上周新发基金产品情况

图表11:今年以来新发基金数量与规模

数据来源:普益标准整理

上周共成立基金14只,发行份额115.40亿份。上周新发基金中偏股类基金5只,发行份额21.04亿份;债券类基金3只,发行份额78.96亿份;被动指数型基金2只,发行份额6.92亿份;FOF基金2只,发行份额5.00亿份;QDII基金2只,发行份额3.48亿份。

图表12:上周新成立基金产品信息一览

数据来源:普益标准整理

2、整体公募基金产品情况

根据基金业协会最新公布的数据,截至2022年2月底,境内公募基金管理资产净值达26.34万亿元,较上月环比增加4661.79亿元,再创历史新高。从各类型开放式基金来看,股票基金资产净值较上月环比增加503.17亿元,混合基金资产净值较上月环比增加306.74亿元,货币基金资产净值较上月环比增加2952.25亿元,债券基金资产净值较上月环比增加1054.4亿元,QDII基金资产净值较上月环比增加55.85亿元。

图表13:各类型基金数量与资产规模

数据来源:普益标准整理

三、上周公募基金市场回顾

上周各类型基金指数表现如下:股票型基金指数下跌2.12%,混合型基金指数下跌1.77%,债券型基金指数上涨0.05%,货币市场基金指数上涨0.04%,QDII基金指数下跌0.85%,另类投资基金指数下跌0.26%。

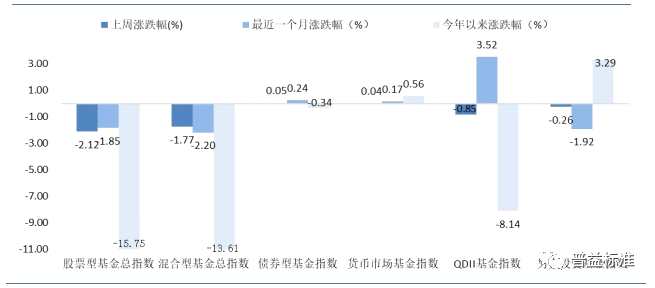

图表14:各类型基金指数涨跌幅

数据来源:普益标准整理

1、主动股混型基金

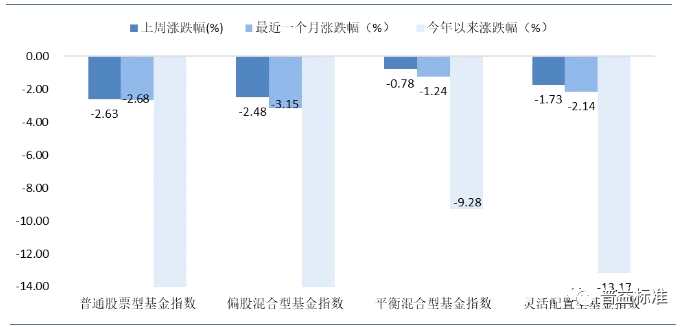

上周各类型股混型基金指数表现如下:普通股票型基金指数下跌2.63%,偏股混合型基金指数下跌2.48%,平衡混合型基金指数下跌0.78%,灵活配置型基金指数下跌1.73%。房地产及银行行业主题基金涨幅居前。

图表15:主动股混基金指数涨跌幅(%)

数据来源:普益标准整理

图表16:股混型基金涨幅前五

数据来源:普益标准整理

2、债券型基金

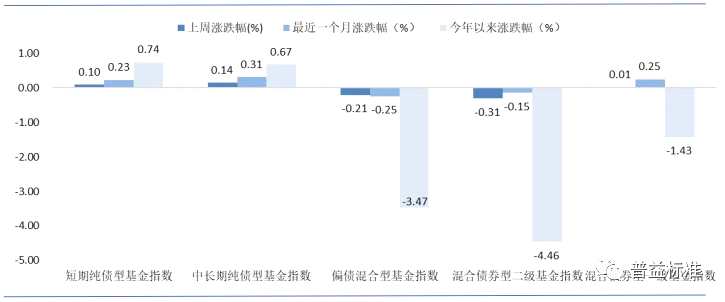

上周各类型债券型基金指数表现如下:短期纯债基金指数上涨0.10%,中长期纯债基金指数上涨0.14%,偏债混合型基金指数下跌0.21%,二级债基指数下跌0.31%,一级债基指数上涨0.01%。

图表17:债券型基金指数涨跌幅

数据来源:普益标准整理

图表18:债券型基金涨幅前五

图表,普益