终端需求拉涨乏力 聚酯或呈震荡运行

摘要: 一、行情回顾2月,TA2305合约呈现v型走势,期价先跌后涨。上半个月,PTA节后需求恢复缓慢,不及节前预期,聚酯、织造复工进程晚于往年同期,终端交投气氛冷清导致PTA高位回落;下半个月,

一、行情回顾

2月,TA2305合约呈现v型走势,期价先跌后涨。上半个月,PTA节后需求恢复缓慢,不及节前预期,聚酯、织造复工进程晚于往年同期,终端交投气氛冷清导致PTA高位回落;下半个月,国内扩大内需的大背景下,随着传统旺季“金三银四”即将到来,市场对后市需求存预期,聚酯、织造复工速度加快,PTA累库进程环比收缩,阶段性供需略有好转,PTA止跌反弹。

截止2023年2月24日,PTA月度现货价格约为5553.33元/吨,环比上涨0.22%,当前价格处于近三年中等偏上水平。需求恢复不及预期,厂商刚需补货。

来源:同花顺

来源:同花顺

2月,eg2305合约呈现v型曲线,期价先跌后涨。上半个月,乙二醇受成本端煤炭价叠加格回落、港口库存持续累库跌需求不及预期影响,期价高位回落;下半个月,国内扩大内需的大背景下,随着传统旺季“金三银四”即将到来,市场对后市需求存预期,聚酯、织造复工速度加快,乙二醇港口库存累库进程环比收缩,阶段性供需略有好转,乙二醇止跌反弹。

截止2023年2月24日,乙二醇月度现货价格约为4155.44元/吨,环比下滑0.29%。现货市场交投氛围冷清,乙二醇各工艺利润均亏损,乙二醇现货市场维持低值震荡。

来源:同花顺

来源:同花顺

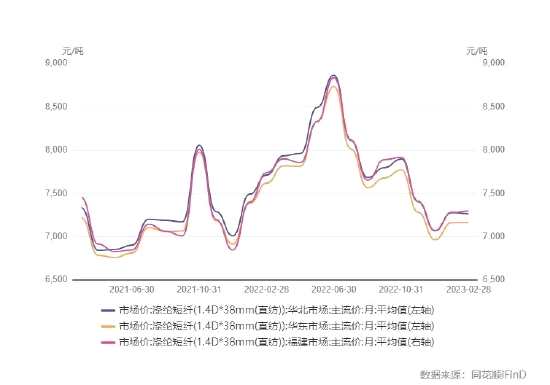

2月,PF2304合约呈v型走势,期价高位回落后反弹。上半个月,短纤需求受节后弱需求打击节前强预期,叠加原料端聚酯双料表现一般,期价承压回落;下半个月,受传统旺季需求预期的提振,纯涤纱开工率上行,产销气氛回暖,期价止跌反弹。

2月,短纤现货市场月均价为7170元/吨,环比1月下跌2月/吨,跌幅为0.03%,短纤市场缺乏需求支撑,整体走势呈下行趋势。

来源:同花顺

来源:同花顺

二、上游原料分析

1、原油状况分析—震荡运行,成本支撑有限

截止2023年2月24日,WTI原油期价月度平均值约为76.90美元/桶,环比下降1.80%;布伦特原油月度平均值约为83.46美元/桶,环比下降0.64%。月内,国际油价与PTA、乙二醇价格走势分化,国际油价对聚酯双料成本支撑影响减弱。月度,国际油价震荡主要受欧美经济数据强劲导致美联储加息预期增强与地缘政治不稳定因素加剧引发担忧影响、叠加市场看好中国需求预期等多空因素博弈。

后市国际油价主要受俄原油减产叠加中国需求看好影响,但美联储加息预期增强影响限制上行空间。预计WTI油价在70-80美元/桶内震荡,布伦特油价在80-87美元/桶区间内震荡,对聚酯双料成本支撑有限。

来源:同花顺

2、PX状况分析—PXN存继续压缩空间

2.1 PXN情况

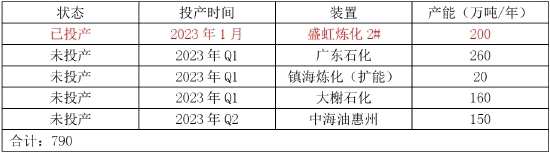

截止2月23日,PX-石脑油价差报319美元/吨,环比下滑3.87%。月内,PXN涨幅不及石脑油,PXN环比下滑。2月,广东石化1套260万吨/年投产,国内PX供应压力增大,PXN存继续压缩空间。

数据来源:瑞期研究

数据来源:瑞期研究

2.2 PX进口环比下降

据海关总署公布的2022年12月PX的进出口数据显示:12月PX进口量为80.19吨,环比下降6.96%,同比下降25.70%;PX当月出口量为1万吨。

数据来源:同花顺(300033)海关总署

2.3 PX社会库存

12月PX社会库存为421.71万吨,环比上涨7.96%。12月PX社会库存上涨的原因主要是因为国内装置负荷的提升。2月份,PX减产装置共计3套,产能为280万吨。后市,第一季度,镇海炼化以及大榭石化均有新装置投产计划,产能为180万吨/年。下游聚酯需求受弱现实拖累,预计PX后期供应压力犹存。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

2.4 乙二醇原料成本走势

2月乙二醇现货价格受聚酯需求提升刚需补货支撑,价格小幅回升,而原料端表现各异,整体上各工艺制乙二醇利润仍处亏损范围。

数据来源:瑞达期货(002961)研究院

3、PTA基本面分析

3.1 PTA进出口数据

根据海关总署公布的数据显示,12月PTA进口量为11506.863万吨,环比下降42.75%;出口量为242457.256万吨,环比增长13.30%。12月PTA出口数量环比增长。2月印度和土耳其聚酯发展需求向好叠加海外装置检修增多,预计PTA出口量小幅增加。

数据来源:同花顺 瑞达期货研究院

3.2 PTA产量及开工率

截止2023年2月24日,PTA月均产能利用率为75.91%,环比上涨8.79%;产量为441.07万吨,环比上涨51.94%。节后装置开工加快,且2月东营威联化1套125万吨装置投产,恒力惠州1套250万吨/年装置2月底试车,新产能装置陆续投产试车,中期产能过剩矛盾加大。

数据来源:同花顺 瑞达期货研究院

数据来源:隆众资讯

3.3 PTA库存—社会库存累库幅度预计收窄

1月PTA社会库存报336.27万吨,环比上涨14.98%。2月份随着聚酯端负荷的提升叠加出口小幅增加预期,预计PTA社会库存累库幅度将收窄。

数据来源:同花顺

3.4 乙二醇华东港口库存

截止2月27日,华东主港地区乙二醇港口库存量报103.32万吨,随着聚酯产能利用率的持续提升,华东主港库存小幅去库,但当前港口库存水平处于近四年高位,累库压力尚存。

3.5 聚酯聚合、织机开工率

截止2月24日,聚酯聚合月度开工率均值约为75.90%,环比上涨15.47%,同比下滑12.93%;江浙织机开工率约为39.48%,环比上涨261.05%,同比下降15.88%。年后装置开工逐步恢复,装置开工环比上涨,但终端订单缓慢,整体开工进程慢于往年预期。3月份桐昆嘉通1套30万吨/年长丝装置预计投产,且随着传统需求旺季的到来,聚酯、织造开工率有望继续向上修复。

数据来源:同花顺

数据来源:同花顺

3.6 涤纶短纤开工率及产量

2月,涤纶短纤月均开工率为69.07%,环比下降6.26%,同比下降18.57%;月度产量约为52.04万吨,环比下降6.44%,同比下降2.73%。月度短纤产量和开工率环比均下降。终端订单多为节前补货,春夏服装订单下达较为稀少,贸易商暂持谨慎观望态度,终端需求负反馈至短纤。

数据来源:同花顺

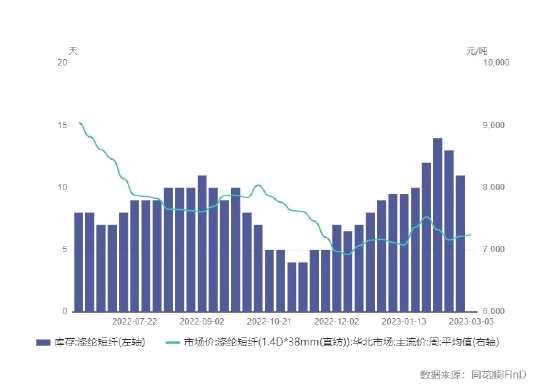

截止2月24日,涤纶短纤库存天数为11天,环比下滑15.38%。涤纶短纤的去库并没有支撑价格上行--需求市场冷淡,厂家为了缓解库存压力进行低价促销,因此价格不降反跌,而且当前短纤库存水平相较于往年,仍处于高位累库。

数据来源:同花顺

3.7 下游库存情况—呈累库格局

截至2023年11月24日,涤纶长丝POY库存天数为26天,环比上涨3.59%;涤纶长丝DTY库存天数为33.1天,环比上涨7.47%;涤纶长丝FDY库存天数为29.4天,环比上涨0.68%;涤纶短纤工厂实物库存为16.33天,环比下滑14.32%。截止1月31日,坯布库存天数为33.99天,环比上涨1.37%。月内贸易商采用低价促销的方式,涤纶短纤效果较好,但累库水平相比同期仍处高位;整体聚酯下游库存压力大。

数据来源:瑞达期货研究院

数据来源:瑞达期货研究院

3.8 终端销售情况—内外贸订单不足

截至2022年12月31日,服装鞋帽、针、纺织品类零售额当月值报1321亿元,环比上涨3.53%,同比下滑12.50%。疫情防控措施调整后,物流恢复,国内需求有所恢复。但当前内贸订单稀少,订单多为秋冬服装,春夏服装实质性订单下达少量,市场当前谨慎观望为主,等待需求旺季到来提振需求。

根据海关总署数据统计,2022年12月服装及衣着附件出口金额为14,293,758千美元;环比上涨35.12%,同比下滑10.10%。当前外贸订单多为节前订单,并且随着海外经济逐渐衰退,外需弱将成趋势。

数据来源:国家统计局 同花顺

数据来源:海关总署 同花顺

4、价格分析

4.1 PTA基差—环比走弱

2月PTA月度基差均值约为-18.22元/吨,环比下滑8%。截止2月24日,PTA现货月度均值约为5553.33元/吨,环比上涨0.22%;PTA主力合约月度均值约为571.56元/吨,环比上涨0.77%,期货月度涨幅大于现货。

数据来源:瑞达期货研究院

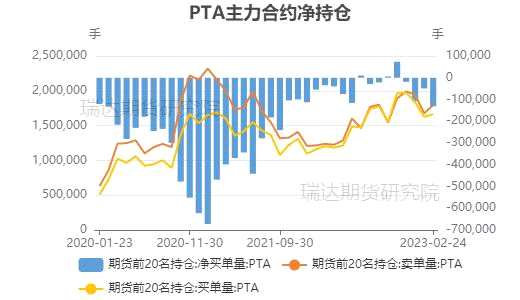

4.2 PTA前20持仓净多单环比上涨

截至2023年2月24日,PTA前20名持仓净买单报-131,254手,环比上涨8.10%;PTA前20名持仓卖单量报1,794,291手,环比下跌2.39%;PTA前20名持仓买单量1,663,037手,环比下跌1.91%。;PTA净多单环上涨。

数据来源:瑞达期货研究院

4.3 PTA加工差

截至2023年2月24日,PTA加工差报241.39元/吨,环比下跌33%;当前加工费处于近五年低位,加工效益萎缩,对PTA装置提振积极性差。

数据来源:瑞达期货研究院

4.4 乙二醇基差

2月乙二醇月度基差均值约为15.72元/吨,环比上涨114%。截止2月24日,乙二醇现货月度均值约为4155.44元/吨,环比下滑0.29%;乙二醇主力合约月度均值约为4245.58元/吨,环比下滑1.07%,期货月度跌幅大于现货,基差走强。

数据来源:瑞达期货研究院

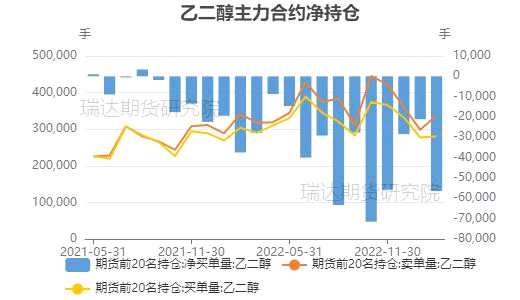

4.5 乙二醇前20持仓净多单环比大幅下滑

截至2023年2月24日,乙二醇前20名持仓净买单报-56431手,环比下跌187.66%;乙二醇前20名持仓卖单量337457手,环比上涨4.18%;乙二醇前20名持仓买单量281026手,环比下跌7.65%;乙二醇净多单环比大幅下滑。

数据来源:瑞达期货研究院

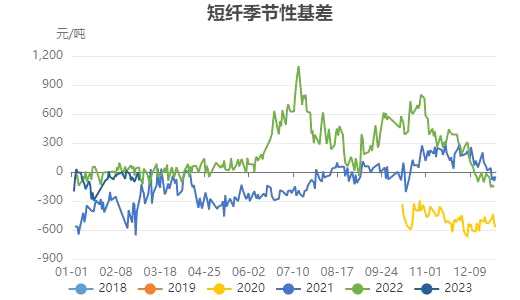

4.6 涤纶短纤基差

截止2月28日,涤纶短纤基差报-87元/吨,基差走弱。月内现货市场维持刚需补货,期货受预期支撑跌幅小于现货。

数据来源:瑞达期货研究院

4.7 涤纶短纤前20净多持仓

截至2023年2月28日,乙二醇前20名持仓净买单报1053手,环比上涨178.4%;乙二醇前20名持仓卖单量408667手,环比下跌8.33%;乙二醇前20名持仓买单量409720手,环比下跌7.82%;乙二醇净多单环比大幅增加,市场对后市短纤需求存预期。

数据来源:瑞达期货研究院

5、技术面分析

2023年2月,TA2305合约跌后涨。根据周MACD指标来看,当前DIFF、EDA趋势向上且DIFF已突破0轴向上,月内关注需求回暖,建议TA2305合约逢低做多。

数据来源:同花顺

2023年2月,eg2305合约跌后涨。从周MACD指标来看,当前DIFF、EDA趋势向上,且红色动能柱显现,月内关注需求回暖,建议eg2305合约逢低做多。

数据来源:同花顺

2023年2月,PF2304合约跌后涨。根据周MACD指标来看,当前DIFF、EDA趋势向上且DIFF已突破0轴向上,月内关注需求回暖,建议PF2304合约逢低做多。

数据来源:同花顺

三、聚酯市场后市行情展望

展望后市,从成本端来看,原油多空博弈震荡运行,对PTA、乙二醇成本支撑有限;PX国内新装置投产,供应增加对PTA成本支撑减弱。供应端,PTA后市装置检修和重启并存,叠加大装置投产预期,后市供应压力难减,需求端,市场虽对传统旺季存预期,但当前下游库存累库,终端订单稀少,需求上行动力不足,关注后市订单下达情况,仍有逢低做多机会,但整体震荡运行为主。乙二醇成本支撑有限,利润长期处于亏损状态,后市装置有转产计划,或稍缓解累库压力。需求端,市场虽对传统旺季存预期,但当前下游库存累库,终端订单稀少,需求上行动力不足,关注终端订单下达情况及装置转产情况,等待需求回暖做多机会,但整体震荡运行为主。2月,短纤走势与原料端聚酯双料走势趋向一致。当前短纤相比同水平仍处于高位累库,且市场虽对后市传统旺季存预期,但目前终端订单未见明显性好转,产销气氛整体较弱,需求复苏需要一定的周期,3月短纤或呈现供强需弱局面。关注终端订单下达情况,仍有逢低做多机会,但整体震荡运行为主。

瑞达期货 林静宜

PTA,聚酯,乙二醇