除了基金 竟还有这么多资管产品涉嫌打新违规!

摘要: 【导读】违规申报新股的现象已经蔓延到基金专户、基金子公司和券商集合理财等大资管产品中,同时,也有不少私募基金疯狂参与打新,旗下多只产品集体顶格申购,新股网下配售之乱令人触目惊心。近日一些基金产品无视相

【导读】违规申报新股的现象已经蔓延到基金专户、基金子公司和券商集合理财等大资管产品中,同时,也有不少私募基金疯狂参与打新,旗下多只产品集体顶格申购,新股网下配售之乱令人触目惊心。近日一些基金产品无视相关法规的要求,在网下申报新股过程中申报新股的资金规模远远超过了自身的资产规模,引发市场广泛关注。也再次将一些公司风控不佳和合规意识淡薄的问题暴露出来。

那么,公募基金尚且如此,包括券商集合理财产品、私募基金、基金专户和基金子公司等其他理财产品会不会也存在类似违规情形?要知道,相比之下,公募基金的平均规模上是最大的,连公募基金都会出现超额申购新股的违规现象,是不是整个行业已经普遍了?

不查不知道,一查真吓一跳。

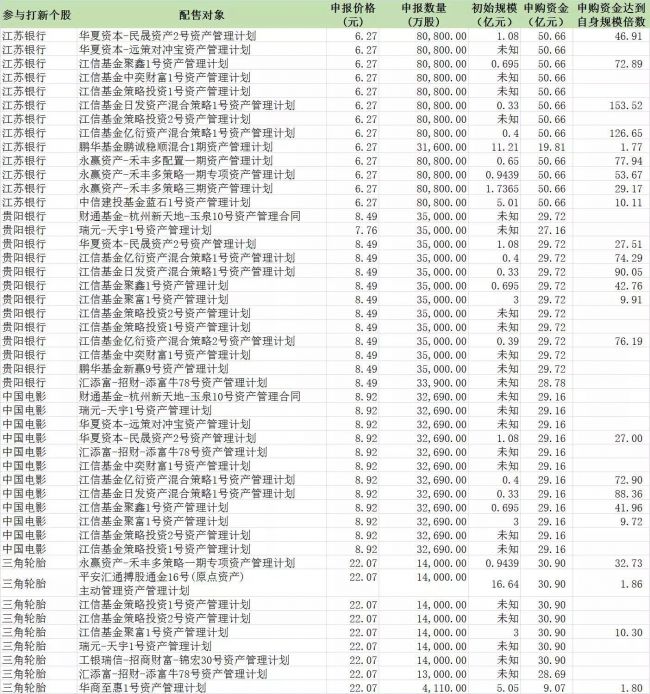

通过江苏银行、三角轮胎、贵阳银行和中国电影等四家大盘股IPO的网下发行名单中发现,违规申报新股的现象已经蔓延到基金专户、基金子公司和券商集合理财等大资管产品中,同时,也有不少私募基金疯狂参与打新,旗下多只产品集体顶格申购,新股网下配售之乱令人触目惊心。

基金专户和子公司:江信基金和永赢基金频繁违规打新

跟公募基金类似,证监会对基金专户和子公司产品投资运作也有相关规定在先。

根据基金管理公司特定客户资产管理业务办法,基金公司特定客户资产管理计划“委托财产的投资组合应当满足法律法规和中国证监会的有关规定;参与股票发行申购时,单个投资组合所申报的金额不得超过该投资组合的总资产,单个投资组合所申报的股票数量不得超过拟发行股票公司本次发行股票的总量”。

记者随即查阅了上述四只大盘股网下发行公告中基金专户和子公司产品申报情况,发现在四家上市公司中均有一些违规申报出现。

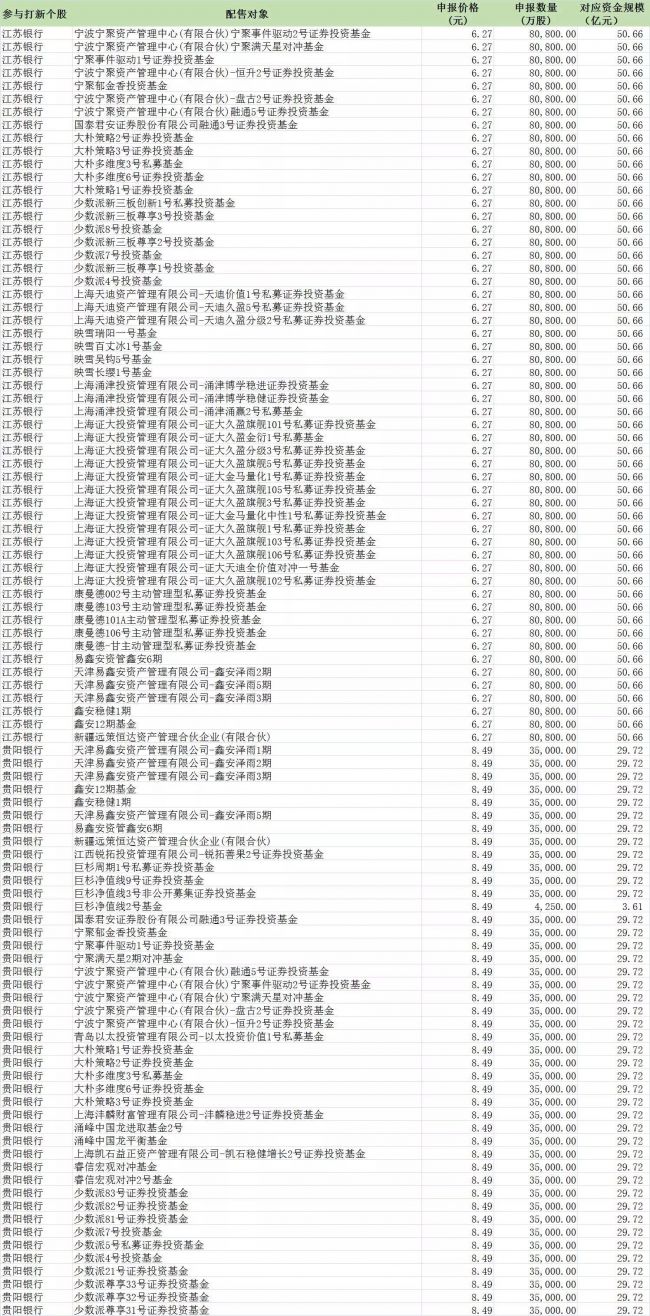

例如在江苏银行IPO中,江信基金、永赢基金和华夏资本旗下共计11只非公募产品进入基金君视野,在协会可查询的数据中,华夏资本-民晟资产2号资产管理计划成立规模仅为1.08亿元,但却依然顶格申购了8.08亿股的江苏银行,对应资金规模达到50.66亿元,申报资金规模相当于自身规模的近47倍!此外,华夏资本旗下华夏资本-远策对冲宝资产管理计划也顶格申购了江苏银行,但该产品规模信息并未披露。

此外,江信基金旗下有6只专户产品顶格申购了江苏银行,其中协会披露了江信基金聚鑫1号资产管理计划、江信基金日发资产混合策略1号资产管理计划和江信基金亿衍资产混合策略1号资产管理计划三只产品的成立规模,分别为0.7亿元、0.33亿元、0.4亿元,三只专户产品申购江苏银行资金规模分别达到自身规模73倍、153倍和126倍。江信基金中奕财富1号资产管理计划、江信基金策略投资1号资产管理计划和江信基金策略投资2号资产管理计划也都顶格申购江苏银行,但这三只专户成立规模并未披露。正常情况下,基金专户规模并不会很大,意味着这三只产品违规打新的可能性很大。

此外,基金子公司永赢资产旗下也有3只管理计划超标申购江苏银行,永赢资产-禾丰多配置一期资产管理计划、禾丰多策略一期专项资产管理计划、禾丰多策略三期资产管理计划分别以自身规模的78倍、54倍和29倍进行了顶格申购。

难怪大家平时打新就不见中,有这么多机构争先恐后地以远超自身规模的资金顶格申购新股而且居然被确认为有效报价并获配,从而使其打新收益最大化。这在一定程度上损害了其他正常申购新股的投资者的利益。

基金专户和子公司产品违规打新的情况同样出现在在贵阳银行、中国电影和三角轮胎的IPO发行中,江信基金再次显露出了他的无所畏惧,分别有10只、7只和3只基金专户顶格申购,而其中凡是披露成立规模的,均出现数十倍的超标。江信基金因此成为专户打新违规最为严重的公司。

另外也有个别基金公司旗下专户出现定格申购现象。如中信建投基金等等,但仅是个别产品,类似江信基金这样频繁违规的情况还比较少见。

在不少基金经理看来,由于非公募领域的信披的不透明性,从而诱发了这样的现象更频繁和严重发生。

沪上一家中型基金公司专户部人士表示,这些超标或是有多方面原因构成,“首先是由于客户的需求,不少客户在签合同时就已然要求基金公司尽可能地多申购新股,而基金公司为了能够拉拢客户一般也会同意这样的做法;此外基金公司自身风控的问题也暴露无遗,不少基金专户风控在这方面并不够严谨。”

券商集合理财:光大资管频繁违规 中信红塔开源太平洋纷纷越红线

打新红火席卷券商资管半边天,多家券商资管集合理财产品出现在新股网下申报名单中。彪悍的是,更有一种玩法叫做二话不说顶格打。

从最近新增的江苏银行、三角轮胎、贵阳银行、中国电影这四只大盘股来看,光大证券资管、中信证券、安信证券、红塔证券和开源证券等都是“顶格打”的敬业户。其中,光大证券资管堪称最佳劳模,除了江苏银行以外,另三家的网下打新都集结十多只产品全情投入。

虽说光大资管从管理规模上可以算是行业大户,但这几只新股顶格打的资金规模约摸需要30亿-50亿元,那它的单只产品规模就可以达到这个数目吗?查一查,答案马上揭晓。

除此之外,“顶格”派还有中信证券、安信证券、红塔证券、太平洋证券和开源证券这几家券商。其中,中信证券旗下有6只集合理财产品参与了三角轮胎的顶格打新,而开源华山2号以不到三千万总规模的“弱小身躯”分别参加了中国电影、贵阳银行、江苏银行三只新股的网下打新,可谓敬业之极。

此外,一些券商资管的手段虽然没有“顶格”之凌厉,但也是以小撬大的典范,比如海通证券资管,在江苏银行上就有5只产品无畏地参与了打新。

2013年6月26日起施行的《证券公司集合资产管理业务实施细则》中明确写明:“集合计划申购新股,可以不设申购上限,但是申报的金额不得超过集合计划的现金总额,申报的数量不得超过拟发行股票公司本次发行股票的总量。”

值得注意的是,细则中说的是产品持有的现金总额。而从上述表格可以看出,即使算上总资产,这些产品的资金量也是明显不够的。

若从持有现金这个角度来看,超限在券商资管全行业来看,更是可能已成“惯例”。

有趣的是,从一些券商申报的情况来看,打新申购总额和产品总资产规模非常接近,或许不少券商资管主办自己还一头雾水,也真为他们捏一把汗~~

私募基金网下打新:多家私募众多产品屡屡顶格申购

除了基金专户、基金子公司和券商集合理财产品外,私募基金顶格打新的现象就更为普遍了。

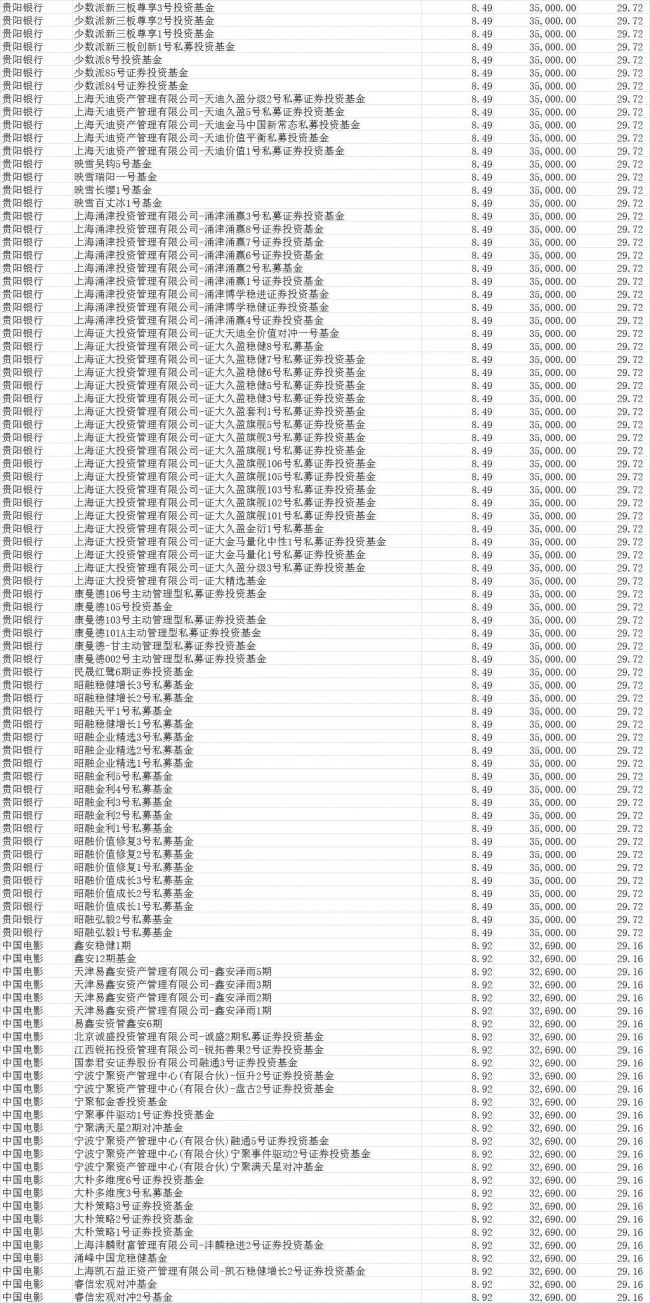

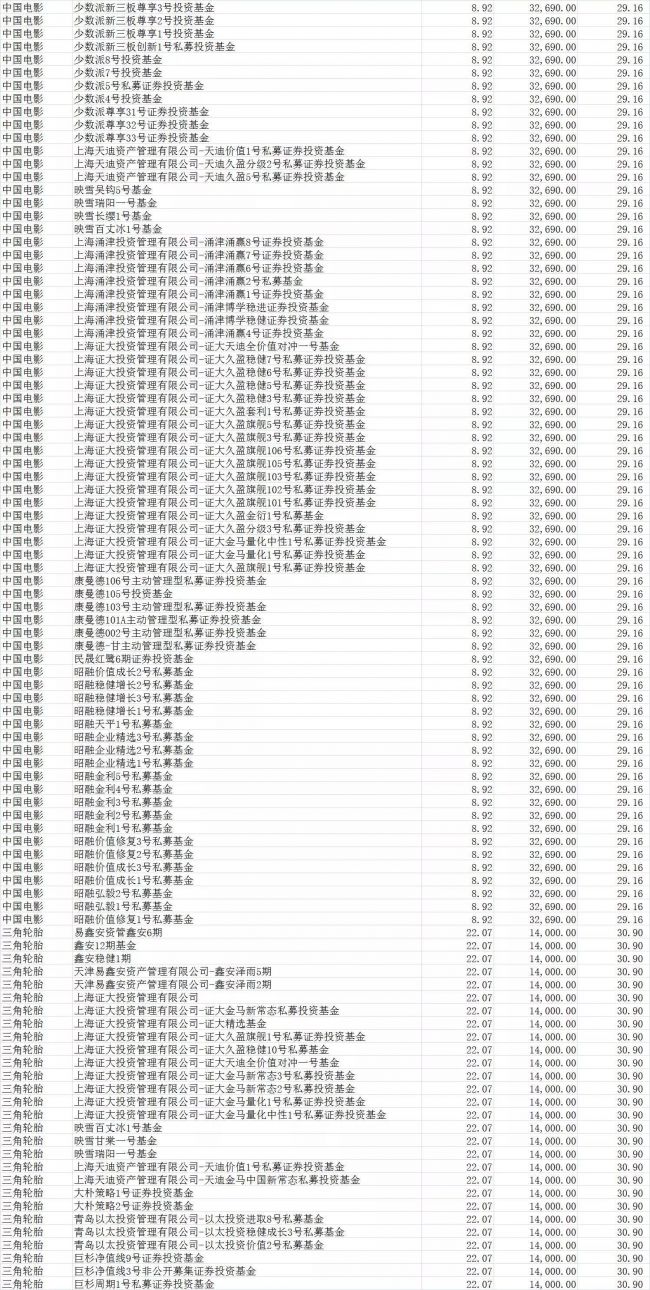

在四只大盘股IPO名单中,私募顶格申购的举动可谓比比皆是,再次拿出江苏银行为例,宁波宁聚资产管理中心(有限合伙)旗下8只产品均顶格申购50.66亿元,上海证大投资管理有限公司更是出现13只产品在列,此外上海大朴资产管理有限公司、上海少薮派投资管理有限公司、深圳市康曼德资本管理有限公司、天津易鑫安资产管理有限公司也都有5只产品以上顶格申购。

虽然在协会网站上难以查到这些相关私募产品的规模情况,但似乎稍许想想便可以得出结论,毕竟这个市场规模能够超过10亿元的私募产品屈指可数,更何况动辄拿出数十亿元来进行打新的。

这还仅仅是一部分,私募的问题似乎更为严重,毕竟由于公募基金牢牢占据了A类通道,私募往往会借公募基金专户通道来参与打新,仅从名单中反应出的只有一部分。

有业内人士分析,私募在打新上的规则似乎是一块空白,并未有详细条款直接指出私募参与打新的限制。

但不得不说,如果监管层注意到公募及相关非公募产品在打新上的举动后,私募在这一块是否还能继续照此操作便值得怀疑。

网下打新市场如此乱象丛生,我们期待相关部门果断出手,还市场正常秩序,以维护市场的公平公正。

基金,产品,资产,申购,规模