券商推断国家队底牌:持仓成本3200点 证金长期减持

摘要: 【导读】国联证券研究所的老师写了一篇研报关于国家队科普的。比较有意思。梳理给大家看看呗。一、国家队的成员证金公司:股市中的国家队成员中最出名的当属中国证券金融股份有限公司,其旗下还有10大资管账户,也

【导读】国联证券研究所的老师写了一篇研报关于国家队科普的。比较有意思。梳理给大家看看呗。一、国家队的成员

证金公司:股市中的国家队成员中最出名的当属中国证券金融股份有限公司,

其旗下还有10大资管账户,也是用来救市的。除此之外,证金公司还号召券商募集资金公开成立 5 只规模各为 400 亿元的公募基金产品。

在最危险的时刻,中央汇金也加入了救市,后来为了区分这部分救市的国家队,中央汇金分为中央汇金投资有限责任公司与中央汇金资管有限责任公司。

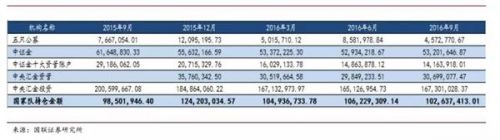

二、国家队持股市值已达1.03万亿

截至2016年9月份。

中证金持股: 5300 亿

证金资管计划持股:1400 亿

公募基金持股:457 亿

中央汇金资管持股:3100 亿

同时期 A 股自由流通市值为 37.8 万亿,国家队持仓金额占比 2.7%。巨额筹码使得国家队的增减持行为会对市场较大影响。

国家队持仓金额变化(单位:万亿)

三、国家队增减持行为规律:证金系长期减持

五只公募基金:持仓金额相对来说较小,最高也只1200亿,目前仅数百亿。因此其增减持行为对全市场的影响并不大。

中央汇金资管计划:基本没有明显的增减持行为。五个季度的观察显示,其持有的股票数量总体来说比较平稳,长期在 1000-1100 只,持股金额也在 3000 亿左右。

中证金及其资管计划则长期不断减持:2015 年四季度两者持股数量由 2900 只降至 1600 只,减持近一半;2016 年一季度至三季度,两者持股数量由 1600 只降至 1200 只,减持四分之一。

这是因为中证金救市时加了杠杆,其具有偿还资金利息的压力。适时减持一方面可以套现偿还利息,另一方面可以降低自身的持仓成本。

四、国家队的成本大概在3200

第一轮股灾,市场跌至 3400点才止住,说明证金系成本至少在 3400 以上,约为 3500-3700 点;同理,第二轮股灾的成本约在 2900点至 3100 点。两者平均一下,截至 2015 年 9 月份,证金系持仓成本约在 3300 点。

2015 年四季度的中期大反弹,证金系大幅减持 45%,有效拉低了持仓成本。理论上,这段时间卖出的一半股票有可能实现盈利,即降低证金系的持仓成本。我们估计证金系此时的成本约在 3200-3300 点之间。

2016 年初再次发生股灾,由于配资等杠杆资金已经清除,证金系并没有前两次股灾般那样的大举救市行为,因此持仓成本并没有大幅下降。

另外,2016年的减持行为明显减弱,前三个季度仅减持七分之一,与2015年第四个季度减持四分之一不可同日而语。

2016年前三个季度小幅减持但是股金额没有明显的变化,持仓减少14%但金额仅减少3%,说明证金系再次有效拉低了其持有成本。我们认为成本可能在3200点附近,2016 年市场每次反弹至 3200 点附近便会再次回落,似乎印证了我们的判断。

市场突破3200点之后,国家队有可能加大大幅减持幅度,而这可能引起市场较大幅度回调。

五、国家队政治任务优先,掰不过市场大腕

市场上涨的过程中国家队会减持,市场下跌的时候国家会增持。这背后的逻辑也好解释,国家队的目的不在于盈利,而在于完成政治任务:维护资本市场稳定。这包括两个方面:抑制过快上涨与防止暴跌。

当市场上涨时,国家队减持,其他投资者也会有跟随,市场无法过快上涨。另外,中证金也是加了杠杆,其需要减持套现偿还利息成本。

市场出现暴跌时,国家队增持托底。事实告诉我们,即使国家队存在,市场也会发生股灾。也就是说国家队无法阻止基本面变化带来的市场变化,市场的力量仍然大于国家队。

国家队,市场,成本,持股,季度