干货:一张图告诉你,2017年资产配置究竟该怎么做?

摘要: 【导读】资产配置按风险收益比分为几类,包括货币基金、债券基金、类固定收益、对冲基金、定增、股票基金、私募股权基金等。最近,基金君听好买财富董事长杨文斌讲了2017年的资产配置,作为投资理财行业的“老司

【导读】资产配置按风险收益比分为几类,包括货币基金、债券基金、类固定收益、对冲基金、定增、股票基金、私募股权基金等。最近,基金君听好买财富董事长杨文斌讲了2017年的资产配置,作为投资理财行业的“老司机”,杨文斌讲的一些内容值得参考和借鉴。同时,杨文斌还邀请了真格基金创始人徐小平老师、君联资本董事总经理李家庆等诸多业内大咖,一起来畅聊2017年的投资。

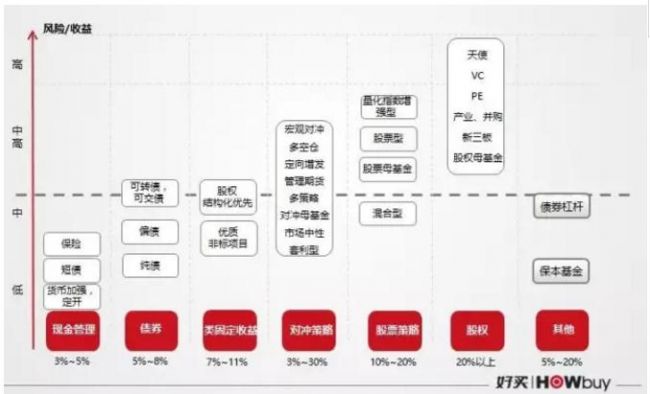

先上干货,杨文斌将资产配置按风险收益比分为几类,包括货币基金、债券基金、类固定收益、对冲基金、定增、股票基金、私募股权基金等。

他认为,2017年货币保持2%、3%的收益,空间不大,而债券基金可以到3%、4%,类固收要小心刚性兑付的风险,对冲策略中的宏观对冲、管理期货、多策略可以重点配置,还有股票策略值得关注,而私募股权则是重要的资产配置方向。

杨文斌:2017年的资产配置该怎么做?私募股权是好方向

杨文斌开场就从风险收益的维度逐一分析各种类型的投资:

在2%到3%是货币基金;5%到7%是债券基金;

再往上走是类固定收益,提供的是7%到10%,还有大量对冲基金是在7%到10%左右(有些对冲基金高风险,比如索罗斯管的是宏观对冲瞄准的是30%、40%的收益,但大部分对冲就是瞄准7%到10%);

10%到20%的是股票基金,大家觉得股票波动很大,过去五年中国A股的回报是13%左右,美国是12%左右,长期拉长来看虽然有波动,但股票市场提供就是10%到20%左右;

最后,周期要拉长就是私募股权基金,像天使、VC、PE等,好的GP管理人能够做到20%到30%以上的年复合回报,差的也很差,这是高风险的类别。

杨文斌认为,所谓的资产配置拿几个产别类别来看,对应的就是一寸风险一寸收益,对应的无风险的货币基金,今年只有2%到3%左右,高风险的是私募股权。

图1:资产配置

那2016年这七类资产的表现如何来总结回顾呢?

杨文斌说,2016年货币基金提供了2.5%到3%左右的回报,大部分在2.5%左右,这个比2013年、2014年余额宝出来时6%到7%左右下降了3、4个点。

债券基金去年11月底之前还有5%到6%的收益,但是最后一个月发生了债券的黑天鹅事件,在短短的两周之内迅速把债券基金回报拉到只有1%的水平,2014、2015年债券基金的回报在12%、15%左右。

类固定收益方面,2016年整体的特点是收益率差不多,大的信托产品降到了6%到8%左右,甚至更低。中小型的信托类资管的公司黑天鹅不断,很多私募债,甚至国有背景的债券出现了兑付危机,这个势头是历史上没有的,2016年相当一部分国有企业出现了兑付危机,我觉得2017年可能会扩散。这个类别上大家要特别当心,因为这次整个的覆盖面在加大,涉及的企业已经不仅是民企了,有的甚至是央企。

对冲策略是非常庞大的家族,这里面有些产品去年获得了非常好的收益,比如管理期货CTA,去年平均获得了12%到15%的收益,2015年也差不多获得15%左右的收益率,这个是因为国内的商品期货波动比较大,而且是有利于CTA类别的总的方向,这一类产品在这两年,包括2016年获得了很好的收益。宏观对冲也不错,也是正收益。但市场中性表现一般般,这是因为在2015年股灾之后还是监管采取限制措施,很多市场中性的策略失效了。

定增以上半年下半年为划分段,上半年很火爆,下半年监管关注了,遏制住再融资,鼓励IPO,所以说实际上定增在上半年很好,下半年已经开始趋淡,最近更加淡了。

股票,2016年是一个小年,根据2016年年底的统计,公募混合型基金的平均回报是-5%,股票型的是-12%左右,所以说2016年对于股票类别来说是一个小年,是略亏的一年,平均在5%到10%左右的亏损。股票有大年小年,这个是很正常的,但是涨起来也挺吓人的。

PE股权,2016年是一个丰收年。

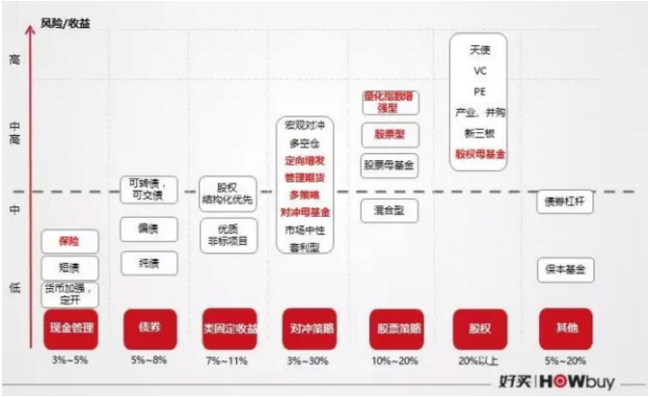

最后,重点是,2017年的资产配置怎么来做?杨文斌给了他的看法。

图2:2017年资产配置怎么做?

杨文斌说,2017年会怎么样?总体来看货币可能保持平稳,空间有,但是不大。

债券和类固收,债券今年3%到4%左右,再高可能会有问题,类固收这个市场会继续爆发刚性兑付的风险,面积可能会扩大。

对冲策略,如果政策不改观,宏观对冲、管理期货和多策略会是各位重点值得配置的产品,尤其是CTA,作为一个类别上来之后,未来几年都是值得关注的,因为中国的商品期货还处在早期阶段。

还有值得关注的就是股票策略,股票大家不要觉得一会儿满仓一会儿空仓,这是不对的,股票的策略应该怎么样?如果你是一个稳健投资人,如果估值低就配个40%、50%,如果估值高5000、6000点就降到20%、30%。股票的仓位就是一个区间波动,现在3000点左右,加到30%、40%没问题的。不知道未来怎么样,特朗普上台之后会发生什么事情,也不知道英国脱欧如此迅速坚决,很多东西不可预测,股票市场更是不可预测,但是我们可以确定的是,根据市场大致的估值区间,把自己的仓位在20%到50%之间浮动是可以的。如果是激进型投资人,可以承受高风险、风险偏好更大,现在股票类资产加到60%左右,不同的人不一样,这是股票类别。

还有一个就是PE股权,股权母基金是要重要配置的资产。杨文斌具体讲了几点理由。

回顾私募股权市场近十年,尤其是2016年的一些特点。我们整个社会生活都已经彻底地被新经济新公司影响了,这些新经济新公司背后都是有很多PE做支持的,大家可以看到天使早期的投资人,都是改变我们生活方式的资本力量。过去十年间,整个PE增长50倍,根据中国基金业协会的登记,这是一个不完全的数字,这个数字已经到了6万亿,有6万亿PE的基金是在基金业协会正式备案登记的,整整增长了50倍,让中国成为全球第二大的PE市场。

重点看一下2016年,2016年发生了什么?在行业的背景下,最主要是的四个行业,在股权投资方面、行业方面有比较大的发展,一个就是快递物流,一个是网红经济,一个是人工智能,一个是共享经济。

为什么说未来的一两年依然PE是非常值得关注的市场?

从IPO来看,退出是大部分PE的主要方式,从数据上来看是非常好的趋势,虽然股票市场没有明显的正回报,但是IPO是相当不错的。从并购来看,越来越多的上市公司不断从PE市场当中寻找自己兼并收购的对象,这已经是非常大的趋势了,很多上市公司主导的并购基金已经开始出现了。还有PE市场的LP结构在发生很大的变化,机构投资人的比重在迅速上升,一是政府引导基金,二是保险基金,三是第三方募集PE的母基金(FOF),这类基金会选择比较有实力的投资人、投最好的,PE母基金是投资好PE唯一正确的支持方法。

杨文斌最后还补充,他认为海外投资也是2017年不可忽视的方向。不只是因为汇率的剧烈波动,更是因为海外本身就应该是你资产配置的重要方向,尤其是高净值人群,放20%到30%到海外,不管汇率如何,这至少是正确的事情。

后面,跟基金君来看看几位知名私募股权投资人,怎么玩转股权投资的?

先是“老顽童”徐小平老师,天使投资界知名“网红”。徐老师演讲向来很幽默,像听故事一样,但里面干货满满,基金君来给小伙伴们列一列。

1.真格基金从2011年成立以后到今天五年,五年投了400多个项目,平均每个项目就是在30、50万美元,账面上成绩还不错。我们是很早期的基金,基数比较小,所以翻起来比较容易,假如40年像巴菲特一样不断翻是不可能的,那样的话世界就是我们了,数字肯定会下降的,大数据是不可抗拒的。最终真格的回报率,最差我相信我们有30、40%,最好50、60%,这个是合理的。

2.罗辑思维走了很多摸索的路,最后做了一件事,知识的运营商,成为一个知识交易的京东,每天一个名人读一个文章,就使得你的学习穿越时空,穿越语言的障碍,直接能够获取,两年前它的估值是12亿人民币,现在起码是一个独角兽,10亿美金的公司。

OFO、摩拜真正的意义在于什么?我给它们总结一下,民营企业资产公共化,公共交通方案市场化。这个爆炸性增长,全球第一,没有第二家,这就是中国的创新,太伟大了。

3.自媒体的崛起是中国创新的一个奇迹,不要只是说自动驾驶、人工智能、大数据、AR、VR才是创新,在某种意义上它早在全世界的实验室里在发展,怎么应用而已。而网红现象,利用网络每一个青年人凭自己的创新才智,能够娱乐、温暖几万、几十万、几百万、几千万跟他一样的受众,这才是最伟大的中国创新。这个当中由于无穷无尽的财富被创造出来,创造了无数就业,更不要说创造了精神财富。

4. 展望2017年有两个C2C(copy to china复制中国):第一个C2C就是复制中国,这是软实力,全世界复制中国的时代。还有一个C2C是中国出海,中国创意、中国模式、中国崭新的生意领域能够走向全世界,征服全世界的时代开启。

5. 创业创新风起云涌,创投机会惊涛拍岸。我可以自豪地告诉大家,我们2016年投的项目超过了2015年、2014年,超过了最火的时候,我们去年投了150个项目,而且这些项目质量特别高,只是真高,高到我都不相信是我投的。

既然有那么多优秀的年轻人,是成功的年轻人,有想法、有技术、有激情,为什么不给他们一点继续的资金支持他们创业?

6.2016投资最多,2017投资更多。一起乘着中国新经济崛起、消费升级、大数据介入、人工智能的出现、中国被唤醒的创新创业意识的东风,一起陪伴他们,2017是一起要发,2018就是要发要发。

君联资本董事总经理李家庆则从VC投资的角度来分享2017年的新趋势与新机会。

1.这些东西会迎来第二次产业的革命,第一次是新概念、新技术的应用导入,第二次产业起来的时候才是真正大的爆发,这是两个周期,而我们研究的更多是第二个周期的东西,因为只有在这种情况下才有可能能够有一个更加合理的条件投入更大规模的资金。这里包括智能技术、消费升级、智能制造、跨境等。

2.这是我们已经在做的一些事情,我们会把整个的云计算、大数据,包括所谓人工智能的一些东西,底层架构、数据部分、模式识别部分、学习应用的部分,每一个模块拿出来以后细分,细分后我们布局,有一些云计算的东西,成熟阶段会快一点,后面到一些数据的东西,应用端的东西,会逐渐一个接一个起来,针对这些不同时间点的时候,我们进去是不一样的。

3.从流量入口到模式创新到消费体验升级的东西,我们也都在投,但是所有的VC都在这里面投,里边变化非常多,风险也很大,一会儿投O2O,结果O2O都死了,一会儿投互联网金融,互联网金融也快死光了,这些东西没办法,有些时候不出手不行,出了手之后可能会有系统性风险,细分领域里面出现的系统风险,作为基金管理人而言,我只能通过多个细分领域里面资金的平衡一定程度上控制某一个具体细分领域里面的风险的问题,整体来看还不错。

4.对于我们来讲压力很大,战争已经升级了,以往这样战争的模式,到了再往后面走的时候壁垒越来越高,资金消耗量越来越大,就逼得今天PE也来干VC的事,今天已经说不太清楚什么叫VC什么叫PE了,确实A轮就是1000、2000万美金的事情比比皆是,像OFO、摩拜这些,很迅速从模式战争变成了资金的战争,上来就是几亿美金先摆到桌面上来。

基金,一个,风险,左右,PE