315公募基金红黑榜:成立以来最伤人和最赚钱的14只基金(基民也可以维权了)

摘要: 【导读】来算帐了又到3.15,每年的这一天,各种打假、维权层出不穷,而放至基金行业,投资者不满的似乎主要是基金业绩。基金君在今天分别列出成立以来亏损最大的14只基金和最赚钱的14只基金。这14只亏损最

【导读】来算帐了又到3.15,每年的这一天,各种打假、维权层出不穷,而放至基金行业,投资者不满的似乎主要是基金业绩。

基金君在今天分别列出成立以来亏损最大的14只基金和最赚钱的14只基金。这14只亏损最大的基金从成立至今下跌幅度都在40%以上,如果是在认购期内买入的投资者持有至今,短期内还看不到解套的希望。而这14只最赚钱的基金如果从成立之日起一直持有至今,累计回报超过8倍,最赚钱的则接近18倍。

不过,从产品成立到沦为最亏钱基金,不少基金用时不到两年,成立在牛市高点,而又在后期操作不慎,是最伤人基金的共同特点。而成为赚钱王基金,一方面需要买在低点并相对长期持有,另一方面要碰到能力出众的基金经理掌舵才行。最赚钱和最亏钱各有道理。

不过随着《证券期货投资者适当性管理办法》在今年下半年正式实施,未来投资者似乎也能像其他实业商品一样,进行自己的维权,如果你不能承担如此高风险的产品,基金公司和销售机构就不能将此类产品销售给你,正所谓“卖者有责”,否则,销售机构可能要面临赔偿责任。

红榜:14只基金成立以来赚8倍以上

从表格中可以看出,这些成立以来最赚钱的基金多在2006年之前的股市低点成立,赶上2006年到2007年那波牛市,之后虽然发生2008年那样的股市大跌,但随后股市回升净值也都陆续走高。可以说,这些基金运行到今天,保住了至少一轮大牛市的成果。当然,每只基金都曾经有一位特别优秀的基金经理,如华夏大盘精选业绩主要由王亚伟创造,嘉实增长主要是邵健的功绩,博时主题则是邓晓峰,兴全趋势投资则主要是王晓明。但这些知名基金经理要么奔私,要么转做其他业务,都不再管理公募基金,对投资者来说,无疑也是一大遗憾。

黑榜:14只成立以来亏损最大的主动基金

赚钱需要较长时间的坚守,而遇到天灾,买基金亏大钱也是可以闪电般的速度。直接上图,不难看到,截至3月14日,成立以来跌幅居前的10大主动型基金均在2015年“股灾”前成立,正如某基金经理直言,“公募基金的最大敌人是天灾不是人祸。”

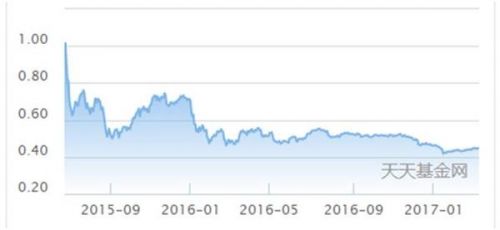

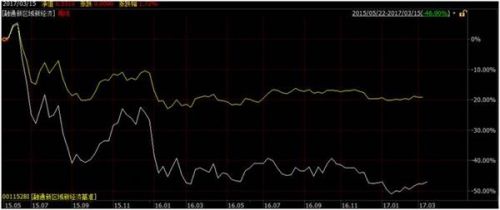

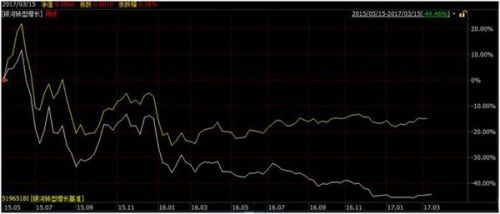

例如,工银瑞信互联网加和长盛国企改革主题是唯一两只成立至今跌幅依然在50%以上的主动型基金产品。

根据数据显示,这两只基金从成立初便出现大跌,虽然之后有所努力,净值也出现不错的反弹,但在熔断后就再也未能翻身。

工银瑞信互联网加净值走势图

长盛国企改革主题净值走势图

余下几只基金也同样有这样的现象,即在基金成立初仓位较为激进,股灾期间跌幅多都在40%上下。

不过值得注意的是,这些基金之所以上榜更多的是在于市场系统性下跌的时候并未少跌,但是当行情回暖时却依然没有准备好,净值反弹力度不大。

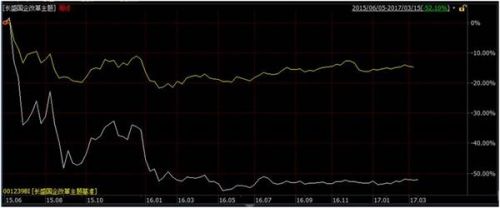

下图是工银瑞信互联网加和长盛国企改革主题成立以来的净值走势表,不难看到,在成立初这两只基金就已经落后于各自的业绩基准,只不过这两只有所不同,工银互联网加基金成立时与基准业绩还相对较近,跌幅也无太大超出部分,但是在2016年熔断之后,工银瑞信互联网加净值直接被拉开超过20%的差距,之后这一差距更是不断拉大。

工银互联网加净值走势和基准比较

长盛国企改革则是一开始就显著落后于基准,去年熔断大盘见底之后虽然有明显上涨,但该基金净值却始终不见回升,和其业绩基准的差距也不断加大。

长盛国企改革净值走势和业绩基准比较

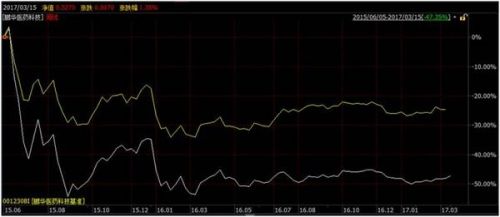

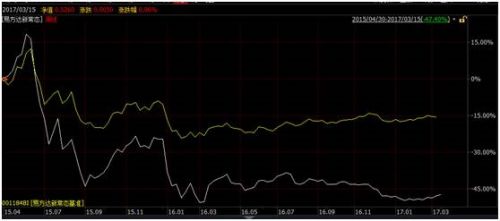

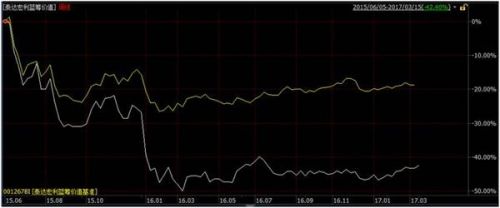

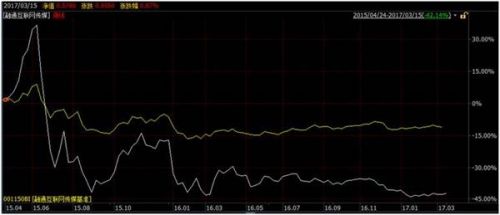

同样,基金君直接将剩下8只基金的走势图附上。

鹏华医药科技净值走势和业绩基准比较

易方达新常态净值走势和业绩基准比较

融通新区域新经济净值走势和业绩基准比较

平安大华智慧中国净值走势和业绩基准比较

银河转型增长净值走势和业绩基准比较

泰达宏利蓝筹净值走势和业绩基准比较

融通互联网传媒净值走势和业绩基准比较

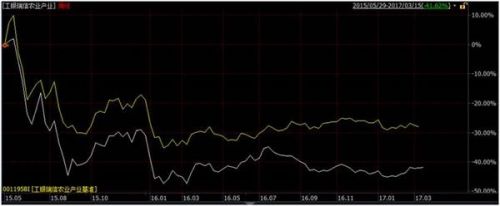

工银农业产业净值走势和业绩基准比较

可以看到,正是由于在股灾期间的大跌,让这些基金的净值一蹶不振,正可谓一朝“股灾”千古债,想要再回到成立时的净值,恐怕这些基金需要有很长一段路要走。

如果说这10只主动偏股基金成立在股市高点遭遇天灾的话,还有4只QDII商品基金则是成立于大宗商品价格高点,之后遭遇商品熊市,从而净值跌幅巨大。其中最惨的成立以来跌幅接近六成,另有两只跌幅接近55%。这充分暴露出单一投资标的的基金产品由于本身无法分散风险表现出的业绩的巨大波动性,这类商品基金显然也不太适合一般的投资者。

基金君总结下来发现

一:股灾的跌幅恐怕是公募行业有史以来最大的“天灾”,即使2008年全市场的跌幅也在随后的时间内逐步恢复,但股灾至今已然接近2年时间,这些基金却依然还有40%以上的净值缺口,投资者要解套还需要很长时间。

二、这些基金大多集中在互联网加、国企改革等2015年较热的板块上,追逐短期热点的迹象非常明显。基金行业同质化现象也确实存在较大的疑惑,即当别家公司发行主题基金受捧后,该不该跟风发行相同类型的产品?至少有些基金公司都会选择跟风。

三、股票择时难,基金择时更难,对于投资基金的散户来说,想在这些基金上进行低点布局恐怕需要有足够的耐心和长远的眼光,从净值走势来看,这些基金不是没有反弹,但是反弹的幅度和持续的时间都不长,这对于散户来说,做波段并不是一个很好的办法。

四、3.15是维权日,在今年7月1日将要实施的《证券期货投资者适当性管理办法》中,证监会提出了对公募基金的一些新要求,即必须要了解投资者的情况,及时更新投资者评估数据库,并且规定了对普通投资者的特别保护机制:

1、进一步细化分类:基金销售机构“应当”综合考虑普通投资者的收入来源?资产状况?债务?投资知识和经验?风险偏好?诚信状况等因素,确定普通投资者的风险承受能力,对其进行细化分类和管理?

2、禁止主动推介错配产品:基金销售机构不得向普通投资者主动推介不符合其投资目标或者风险等级高于其风险承受能力的产品?这对基金销售机构提出了高水平的要求——未经普通投资者主动申请并予留痕,不能向其推介可能超过其风险承受能力的产品;

3、举证责任倒置:基金销售机构与普通投资者发生纠纷的,基金销售机构应当提供相关资料,证明其已向投资者履行相应义务?由于《投资者适当性办法》并非法律和司法解释,该规则并不能在司法实践中被直接援引,但在监管机构监督执法?行业自律监督以及投资者投诉处理过程中,该规则将得以运用?

4、特别注意义务:向普通投资者销售高风险产品或者提供相关服务,应当履行特别的注意义务(即便普通投资者的风险承受能力与其购买的产品匹配),包括制定专门的工作程序,追加了解相关信息,告知特别的风险点,给予普通投资者更多的考虑时间,增加回访频次;

5、额外告知义务:在销售产品前,基金销售机构应当向普通投资者履行特定事项的售前告知义务?

在2015年的证券市场波动期间, 涉及基金投资者的大量纠纷起源于基金销售机构未经评定投资者状况即推荐高风险的产品?因此, 《投资者适当性办法》特别强调推介的适当性, 要求基金销售机构必须根据产品的不同风险等级, 对适于购买的投资者类型作出判断; 根据投资者的不同分类, 对其适合投资的产品作出判断, 而不得向普通投资者主动推介风险等级高于其风险承受能力的产品?

适当性管理办法的实施,使得投资者可合法开展维权行动。如果经营机构没能够充分履行适当性管理的义务,投资者的合法权益收到侵害的时候,投资者就可以拿起法律的武器保护自己。在维权时,投资者应当选择正规、合法的途径,可以通过行政监管(信访、“12386”热线、举报等)、调解、仲裁及诉讼等方式。相关诉讼报道可见本官微之前的文章(金融资管必读案例:基民亏了十几万,最后法院判银行全额赔偿!靠的是这个)

每年的3.15,虽然对基金公司不是一个特殊的日子,但是依然还是要为基金公司敲响警钟,了解自己的客户,销售适合的产品是不能推卸的义务,同时,基金公司更应该努力提高投研水平,多发行能帮助投资者赚钱的基金。

基金,投资者,净值,成立,产品