央妈收钱了 货币基们很嗨!但是你需要会买

摘要: 近日,央行已连续三日暂停公开市场操作。而随着季末临近,市场资金面持续紧张,业内普遍预计短期内“钱紧”局面好转的概率不大,银行理财产品收益率的“季末效应”再次抬头,不少银行的开放式理财平均收益率飙升至4

近日,央行已连续三日暂停公开市场操作。而随着季末临近,市场资金面持续紧张,业内普遍预计短期内“钱紧”局面好转的概率不大,银行理财产品收益率的“季末效应”再次抬头,不少银行的开放式理财平均收益率飙升至4%甚至5%以上。 一季度资金面逐步收紧,而且,进入三月份以来,市场普遍认为央行的资金投放在收紧。

3月16日,央行公开市场进行200亿元7天期逆回购操作,200亿元14天期逆回购操作,400亿元28天期逆回购操作,而当日有1000亿逆回购到期,当日实现净回笼200亿元,为连续第16个交易日实现净回笼。

虽然上周光大银行300亿规模可转债的中签结果出炉后,解冻了部分流动资金。

但从上周五到昨日,央行已经连续三日暂停对市场放水,且本周从周一到周五,公开市场分别有800亿元、700亿元、700亿元、400亿元和300亿元逆回购操作到期,货币收紧明显。

一、 流动性偏紧 货币继续加仓!

流动性收紧推高理财产品收益,很多理财产品都随着货币基金整体的收益水涨船高, 3月27日至4月2日在售的开放式理财产品共769款,平均收益为3.45%,其中最高收益为5.3%。

虽然,进入4月份后,随着季末考核的结束,资产质量没有明显变化的情况下,银行理财收益或将有所回落,但也很难回落到16年中的水平,近期投资者可根据自身实际情况择机选择购买产品以获得较高收益。

小编写了这么多,相信你明白意思了:买货币基金!不过,就怕你不知道怎么挑选,这里,我们总结一下,货币基金需要从下面几个基本分类里面挑选:

货币基金的门槛,根据投资货币基金的门槛,分为A类与B类。A类的起购金额低,B类的起购金额门槛高,一般主要是针对机构投资者而设立的,多为500万元起,相较A类收益也偏高一些。

道理很简单,B类的认购门槛高,导致B类基金的募集对象少很多,管理的事情少,也不必每天应付要求赎回的投资者,自然集中精力在怎么赚钱上。

二、 收益衡量尺寸

1、 万份收益

这个数据的意思每购买1万份基金,能赚多少钱。由于货币基金的净值稳定是1元,这个指标的意思就是告诉你,你花1万块买这支基金,1天能赚多少钱。

2、 7日年化收益率

指的是以最近7天的收益率取平均值计算得出的年化收益率。

简单来说,就是假设这支基金每星期赚的钱都和最近7天赚的钱数量一样多,那么一年以后,总共会产生多少收益就被称为7日年化收益率。同理14日年化收益率的意思就是假设这支基金每两周赚的钱都和最近14天一样多,一年后,有多少收益率。

3、 近1月、近3月等阶段数据

比如你一个月前花1万买了一支基金,现在近1个月涨幅0.5%,那么你账上就赚了50块钱。值得注意的是,这个数据是对过去业绩的展现,而不是对未来的推测。未来影响货币基金收益的核心因素主要是短期利率的变化趋势。

三、 货币基金综合考量法

这些数据的对比,显示了这支基金的阶段业绩能力。那么了解这些数据是什么含义以后,我们应该如何利用这些数据帮助我们挑选基金呢?

我们不能被单个优质数据迷惑,还是要通过对比近一年涨幅,近6个月涨幅等,来判断数据是否异常,再决定是否应该购买。如果对比下来我们发现这支货币基金确实比较稳定的有这种盈利能力,那自然是赶紧下手。

因此选择货币基金时,考察近3个月或近半年的整体盈利能力更能反映这支基金的综合水平。如果想偷懒或者只是为了赎回便利,那么查看万份收益这项数据,看看基金过往一段时间的盈利状况基本可以了解一个大概,基本收益率没什么大浮动就可以了。

想要长期持有的可以着重对近一年的涨幅与近三年涨幅进行对比,如果每年涨幅差距不大,说明比较稳定,可以直接参考近一年涨幅来判断自己的预期收益率。

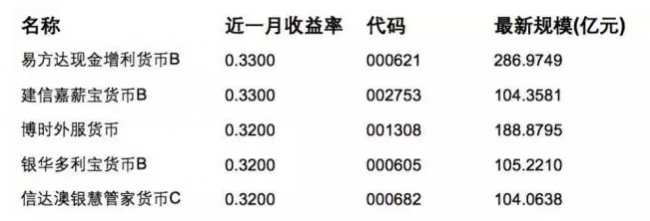

综合上述原则,特此为大家精选了5支货基哟。

收益,收益率,货币基金,基金,数据