股灾两周年指数跌四成他们却赚钱 基金经理战胜股市“地心引力”的道与术

摘要: 2015年的6月12日,对许多投资者来说是个难以忘却的记忆。在那轮杠杆牛市的顶峰,股指在6月12日这天达到最高点5178点。这一天是股指的分水岭,也是人性的分水岭,谨慎的人,从傻瓜变成智者,狂欢的人从

2015年的6月12日,对许多投资者来说是个难以忘却的记忆。在那轮杠杆牛市的顶峰,股指在6月12日这天达到最高点5178点。这一天是股指的分水岭,也是人性的分水岭,谨慎的人,从傻瓜变成智者,狂欢的人从暴发变成爆仓。杠杆不再能够暴富,狂欢被恐惧所替代。这个值得纪念的日子,至今整整两年。两年来,股指没有像牛市里的人们所期望的那样站上更高点,而是跌到3000点附近并反复徘徊。两年来,那轮牛市里最被看好的中小创公司,跌幅更大,至今还在“跌跌”不休。

但必须指出的是,就是在这样的市场环境下,却有些偏股型基金从牛市最高点至今取得了正收益,可以说,这些基金不仅大幅跑赢市场,而且为投资者带来绝对收益。

多只主动偏股基金逆势

取得正收益

自2015年6月15日以来,上证指数从5178点下跌至最新的3158点,跌幅为39%。而这一跌幅还不能反映整体市场的情况,创业板指在2015年6月初到达过4037点的最高点,而最新收盘点位为1796点,跌幅为55%,中小板指也从最高点12084点跌至最新收盘点位6695点,也是跌幅近半。

普通股票型和偏股混合型基金主要投资于股票市场,而且股票型基金还有最低持仓限制,因此,在这样的市场环境下,要想取得绝对收益难度相当大。

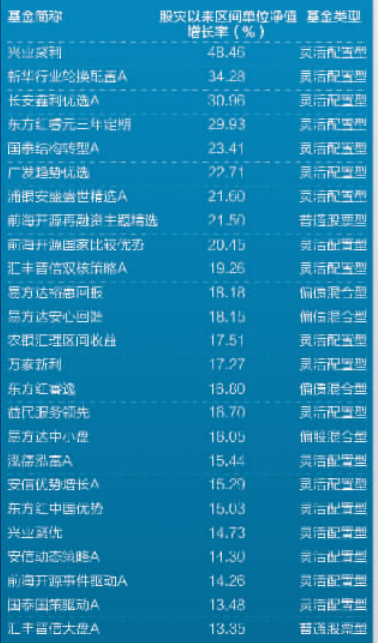

Wind数据显示,在所有普通股票型和混合型基金中,有多只基金自2015年6月高点至今取得了正收益。其中收益最高的主动股票型基金是前海开源再融资主题精选,期间收益率高达21.5%,这也是唯一一只收益率超过20%的股票型基金。一些灵活配置基金如兴业聚利、新华行业轮换配置、长安鑫利优选、东方红睿元三年定期、浦银安盛盛世精选等基金也取得超过20%的正回报。另外有较多基金区间收益率超过10%。

从投资方向来看,这些基金里面既有主要投资大盘股的基金,也有以绩优蓝筹为主的价值型基金,还有投资于中小盘公司的基金。从主题来看,既有投资于医药、消费行业的基金,也有高股息或再融资主题基金。

从净值走势来看,不少基金在过去两年都呈现出稳步上升的过程,回撤较小。以前海开源再融资主题基金为例,该基金在2016年熔断后也同样有一波净值下跌过程,但此后该基金走势慢慢企稳,一直处于稳步上涨的趋势中。

回归理性价值投资

战胜股市大调整的“地心引力”,成功基金经理的秘诀都是什么?汇丰晋信大盘基金经理、股票投资总监丘栋荣是价值投资的拥趸。在他看来,低估且业绩不错的个股一定会实现价值回归,但他也特别强调,即便是巴菲特的价值投资理念,也需要不断与时俱进。

“我的投资,是一种基于风险定价的主动价值策略。也就是说,我们是一个基于风险定价的价值策略,同时我们是主动的,不是被动或者量化的策略。虽然我自始至终信奉这样的策略,但整个策略的演变其实是一个渐进的过程。从入行开始学习,到后面应用到投资,以及在过去两三年的投资实践当中,都在持续进化。”丘栋荣表示,最典型的一个进化时间窗口是2010年到2012年的这段时间。

“2012年之前,我们所信奉的是所谓的‘成长价值策略’,我们希望找到一个好公司,希望以合适的价格买来,并且跟随这个公司一起成长,享受它成长带来的超额收益。但到了2012年以后,我个人的想法发生了较大调整,认为这种成长性,或者这种未来的预期、这种所谓的好公司其实是很难预测的,这种预测可持续性是非常弱的,而面临这种大的市场拐点和风险变化的时候,其实这一类型的公司往往给投资者带来的损失是比较大的。隐含的一个假设就是:我们之前的预期有可能是错的。”

所以从2012年之后,丘栋荣更信奉基于不确定性的、基于“风险定价”的策略。他指出,在这种策略基础之上,相信未来是很难预测的,而为了保护自己,为了避免这种不确定性,估值是一个很重要的指标。在谨慎的前提下,找到合理的,或者说具有不错的隐含回报的低估值资产,可能是能够给长期的价值策略带来超额回报的重要逻辑,而不是像之前那样寻找好的公司,对价格不敏感。

在这样的投资思路下,即便是遭遇2015年股市异常大幅波动,丘栋荣也始终保持选股流程的一致,他始终买入那些相对于基本面来看被市场严重低估的股票,卖出那些相对被高估的股票,从个股价值的回归当中不断获取超额收益。

“我们根据基于风险溢价的资产配置模型,来做整体股票超配、标配及低配的决定,并用重视基本面的估值盈利模型来做行业配置和个股的选择,严谨的自下而上构建投资组合,以期在市场整体上涨的时候,投资组合表现多涨一些,在市场整体下跌的时候,投资组合表现少跌一些,随着时间的推移,我们的投资组合可累积更多可解释、可预期、可复制的超额收益。”丘栋荣解释道。

同样信奉价值投资的,还有万家基金投资研究部总监莫海波。他总结自己的投资风格是:“立足基本面研究,追求绝对收益;坚持价值投资为主,主题投资和行业轮动为辅。相对偏好成长和价值相结合,长期持有受益于中国经济转型的新兴产业标的。”此外,与传统公募基金经理不同,历经券商自营淬炼的他,更善于准确把握市场趋势,并在市场震荡的环境下择时选股波段操作。

“之前在券商时也一直在资管和自营部门,对策略、宏观和国际形势等都比较熟悉。除此,我认为投资经验也很重要,我刚入行的时候经历了A股市场持续几年的大熊市,这对我来说是非常好的历练。所以我一直很敬畏市场,很重视风险。”

回顾过去两年期间投资操作,莫海波告诉记者,在2015年6月之前,自己逆势调仓换股,卖出成长股,买入银行股,变相防御市场风险;而到了2015年三季度,又将主要仓位切换到中小创的龙头公司;2016年年初熔断之后,选择加仓,对建筑、地产、新能源汽车、有色等行业进行重点配置,超配地产、基建板块,因此管理的基金在8月份收益逆市大涨。

“我比较偏好于左侧提前布局,秉持‘宁肯错过,不可做错’的投资原则,往往在市场下跌的时候布局看好的板块和个股,而在市场走强的时候再陆续将盈利兑现。譬如之前反弹时重配了传媒,当时认为传媒业绩很不错,而且已经跌了很多,部分已经腰斩,从估值的角度来说可以配置。到了2015年10月~11月创出新高,我们觉得估值已经出现偏离,所以又把仓位降下来,重回保守防御的策略。”莫海波继续指出,“这种不追涨的方式,让我在建仓和抛售的时候,都比较舒服,不会遇到流动性的问题。而且帮助我们在2015年躲过市场暴跌,2016年避开市场熔断,取得了不错的收益。”

只要做的对

成长股投资也赚钱

如果说近年来,市场上价值股更为强势的市场风格更易让偏向价值投资的基金经理脱颖而出,那么杨飞是近年来成长股投资的代表。虽然自2015年以来,中小创的表现一直不佳,但杨飞却一直坚持成长股投资,并且获取了非常好的收益。他管理的两只基金从股灾至今实现了正收益,而且在今年这样的价值股牛市、成长股熊市的结构性市场里依然跑在市场前列。

记者在采访杨飞时发现,他并没有在择时上做过多考虑。他在2015年5月减仓了部分计算机股,这使其管理的基金在6月市场下跌时,跌幅不算特别大,但由于当时整体仓位依然比较高,所以同样承受了较大的净值回撤。2016年初熔断时,他也坦言无法在当时缺乏流动性的市场里实现减仓。

但杨飞的过人之处在于,他选择的股票一般都属于景气度向上的行业,并且企业本身的业绩都比较优异,因此,杨飞管理的基金净值在经历了短期的下跌之后往往能很快涨回来,甚至屡创新高。

杨飞对记者表示,他偏爱从景气度高的行业里精选高增长的公司。这些公司往往只需要经历几年增长就能够为投资者带来可观的收益。而在此类高增长公司中,他会选择那些估值并不高的公司,以增强安全边际。

同时,杨飞的好业绩也来源于他比较集中的持股。对于看好的公司,他会连续调研,并持续观察至少两个财报季度,一旦确认公司的业绩增长能够持续,就会大笔买入并且坚定持有。从基金季报可以看出杨飞管理基金的换手率比较低。

杨飞告诉记者,2017年年初,他就判断今年指数整体向上的空间并不大,在这样的结构性行情中,市场会相对理性,更容易给予个股相对合理的估值。因此,从去年四季度开始,杨飞就一直在积极寻找市场对成长股的错杀机会。

“今年的市场很适合我。”杨飞告诉记者,“可能因为市场热度更多地集中在那些大盘蓝筹股上,因此有很多成长性很高的个股,估值却相对比较低,这对我来说是好事,可以有机会从容地买入。同时,这对我来说也是考验,因为‘风口’不在这里,可能需要我等待更多的时间。”

3000点震荡徘徊

A股后市何去何从

今年以来大盘一直在3000点左右徘徊,机构普遍感觉市场相对不好做,风险也大。谈及下半年A股市场及投资思路,丘栋荣表示,在流动性整体下降的环境下,较低估值的泛价值股、龙头股在过去一段时间整体表现较好,但也有部分个股比如在成长股、中小盘、金融股中,因为前期股价表现差,绝对和相对估值处于低位。随着未来基本面表现趋于稳定,或将开始关注及布局。

“此外,流动性收紧的边际力道缓和是可期的,债券的吸引力亦值得关注。总体来看,市场风险已有一定释放。因此我们的观点更加积极、正面,由关注风险转为积极地承担风险,尤其是在市场调整中过度反应和过度下跌的板块和公司值得积极配置。”

莫海波认为,市场已经提前进入调整,所以三季度或将出现机会。“监管最严的阶段可能在二季末结束,只要渡过季末资金面最紧张的时候,再加上下半年即将召开的十九大,可以说政策面、资金面都对A股有边际的向好。而且如果十九大召开释放一些改革的利好,特别是能够看到对一些结构进行调整,或者一些重大制度进行红利释放,对A股则有更大的正向作用。”

在具体投资机会上,杨飞告诉记者,今年以来他比较看好园林环保类PPP、LED芯片及小间距行业、消费电子、安防、医药商业等行业的投资机会。他认为当前阶段已出现了成长性较高、估值却相对较低的成长股,这些股票已具备配置价值。

丘栋荣表示,从行业和风格层面来看,今年以来高盈利能力公司的表现显著好于质地较差的公司,大盘股表现显著好于小盘股。基于PB-ROE策略,他认为这当中存在机会和风险。“未来主要关注三大类:首先是在传统价值板块,我们更关注可能被市场错误定价的板块,例如价值股中的大金融行业。因为行业受金融监管的影响比较大,市场认为这类公司承担的风险过高,但我们认为其中有些行业和公司可能不会受损,反而是受益的,如龙头保险公司,同时其估值和基本面都是正面的;其次包括券商,尤其是龙头券商,目前估值接近历史最低水平,其市净率在1.3倍左右,隐含的下行风险不大,因为这类公司的资产负债表比较健康,而市场担忧的负面因素已经在估值中消化充分,因此下行风险不大,性价比不错。”

丘栋荣继续指出,关注的第二类公司是成长性行业中的公司,主要包括医药、传统制药等。其增长的持续性和稳定性较好,受周期或者地产后周期的影响不大。部分龙头公司估值仍然比较便宜;第三类是泛周期领域,这其中值得挖掘的是估值特别低,基本面预期足够低,但未来供需关系和公司竞争力可能改善的龙头公司,包括石油、石化、建材行业的公司。

而前期一直重仓基建、银行、地产等板块的莫海波,坦言后市仍继续看好。在他看来,虽然这些板块前期也受到监管影响,遭遇回调,但总体来看有基本面支撑的,而且估值合理,业绩增强确定强。目前国家大的战略是对外推广一带一路、对内推动新型城镇化建设,中长期来看这些板块都将直接受益。

在所有普通股票型和混合型基金中,有多只基金自2015年6月高点至今取得了正收益。其中收益最高的主动股票型基金是前海开源再融资主题精选,期间收益率达21.5%,一些灵活配置基金如兴业聚利、新华行业轮换配置、长安鑫利优选等也取得超过20%的正回报。

基金,市场,投资,公司,价值