汽车寒冬!这个数连降15个月 基金经理却说汽车股买点来了

摘要: 整个汽车产业在过冬。9月汽车产业数据出炉,从数据来看,汽车产业现状不容乐观。汽车销量与新能源汽车销量均出现连续同比下降,国产品牌汽车销量下滑明显,行业集中度进一步提升。

整个汽车产业在过冬。

9月汽车产业数据出炉,从数据来看,汽车产业现状不容乐观。汽车销量与新能源汽车销量均出现连续同比下降,国产品牌汽车销量下滑明显,行业集中度进一步提升,从数据中就可以读出国内车企尤其是三四线车企面临困局。

对此,有基金经理建议投资者规避汽车产业投资风险,也有基金经理认为当前可能已处于汽车产业景气度的“谷底”。

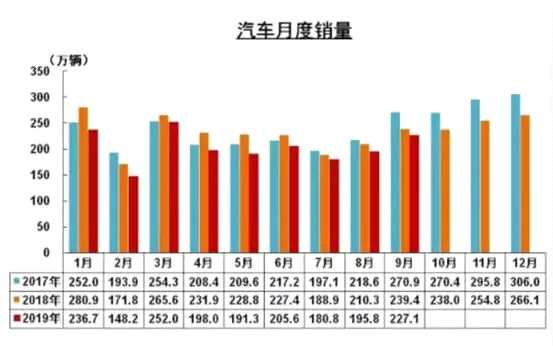

汽车销量连续15个月同比下降

10月14日下午,中国汽车工业协会发布9月汽车产业数据报告,2019年9月,汽车销量同比降幅收窄。产销量分别为220.9万辆和227.1万辆,比上年同比分别下降6.2%和5.2%。1-9月,国内汽车产销量分别为1814.9万辆和1837.1万辆,产销量较上年同比分别下降11.4%和10.3%。

9月在汽车行业是属于传统“金九银十”销售旺季,今年9月产销与上月相比呈现明显回升,行业销量同比降幅较上月有所收窄,但降幅依然较大。国内汽车产销量已经连续15个月同比下降,其中新能源汽车也连续3个月下降。

汽车工业协会表示,今年以来国际环境日趋复杂严峻,世界经贸增长放缓,在全球经济下行,我国经济下行压力有所加大,但经济仍运行在合理区间。尽管宏观经济总体稳定发展,我国汽车工业在消费信心不足、部分地区提前切换国6标准等不利因素影响下,总体表现较弱,尤其是上半年更是出现了10%以上降幅。三季度,在一系列稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策作用下,汽车产销降幅出现了收窄。

新能源汽车销量连续下跌

数据显示,新能源汽车方面,9月产销量分别为8.9万辆和8万辆,比上年同期分别下降29.9%和34.2%。今年1-9月份,国内新能源汽车销量87.2万辆,同比增长20.8%。1-9月新能源汽车累计销量312.2万辆,同比下降3.4%。

业内人士分析,新能源汽车数据差的原因有两条,一方面是“国五”升“国六”导致的优惠措施抢夺了一部分潜在新能源汽车客户,另一方面是新能源汽车补贴幅度的下降使得新能源汽车生产企业的亏损压力更大,而后者应该是更为核心的原因。

事实上,国家从2009年开始大力扶持新能源车产业,新能源车行业随之迎来大发展,近4年产销连续居世界首位。今年6月份,2019年补贴新政开始实施。据业内测算,消费者购车所享受的补贴最高将减少约70%,如果到2020年购置补贴取消后,若无其他政策跟进,很可能导致国内新能源汽车市场销量出现大幅下滑。

汽车产业面临洗牌

在业内人士看来,汽车产业正面临一次品牌的大洗牌。

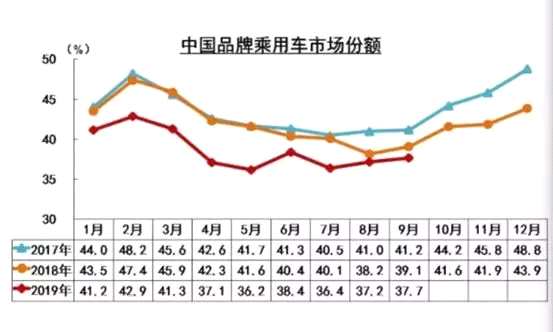

数据显示,今年前9月,中国品牌乘用车销量590.3万辆,同比下降18.5%,市场份额38.7%,下降3.3个百分点。

前9月,中国品牌乘用车销量仅长城汽车实现同比增长。

汽车销量排名前10的企业集团销量合计1651.8万辆,比上年同期下降9.3%,前10家的集中度提升至89.9%,同比提升1.1%。

此前平安银行流传出的风险排查车企倒闭风险的消息在网络上广为流传。虽然平安银行回应表示属于常规风险管理动作,虽然相关汽车企业众泰汽车、华泰汽车、力帆股份也在第一时间纷纷辟谣倒闭风险,但是在业内人士看来,这一事件展现出一个明确的行业现状,那就是在当前汽车行业低迷的背景下,汽车企业面临洗牌,处于三四线的品牌车企难以为继,生存空间不断受到挤压。

这一情况从上市公司车企的经营数据也可以看出来。

下图为2019年9月上市车企销售汽车销售量列表:

有基金经理向记者表示,当前汽车产业正面临严峻考验。“现在最大的问题是,汽车整体销量在下滑,无论是新能源汽车还是传统汽车的销量都在下滑,大量汽车厂在打折促销。”他分析,这导致两方面的结果,一是对于新能源汽车产业产生负面影响,本来新能源汽车就受到新能源补贴退坡影响,传统车企的降价进一步挤压了新能源汽车的价格空间。另一方面,不少中高端进口或合资车企纷纷打折促销也对国产品牌产生了较大的价格压力,这也影响了国产自主品牌的销量。

“汽车产业正面临品牌的大洗牌。”这位基金经理表示,现在汽车行业的品牌竞争格局与前几年已经明显不同了,以前那种各类汽车品牌遍地开花的局面可能一去不复返了,一些杂牌汽车可能面临被淘汰的风险。他判断,未来汽车行业的产业格局一定会出现向大品牌集中的趋势,行业品牌集中度会逐步提升。

在此背景下,这位基金经理建议投资者对汽车行业的投资机会保持谨慎态度。

基金经理“危”中见“机”

有基金经理不看好汽车行业,也有基金经理在“危”中见“机”。

万家基金的基金经理李文宾表示,汽车行业有望在2019年的四季度开始重新恢复到健康状态。李文宾表示,从政策层面来看,上半年“国五”升“国六”排放标准政策的提前落地,8月底中央出台鼓励和刺激消费的政策,从库存周期来看,受益于“国六”的提前到来,汽车行业的库存得到明显消化,因此,从这两个维度来看,汽车行业将在未来逐步走出低谷,而且现在汽车估值处于低估状态,整车和零部件公司的估值水平更低。李文宾认为,汽车行业已经迎来战略性布局机会,尤其是新能源汽车、智能驾驶、国产替代这三大细分领域。

上海一中型基金公司的基金经理则站在整个宏观经济形势的大背景下分析汽车行业,他向记者表示,汽车产业的可选消费属性突出,当宏观经济景气度下降时,汽车产业往往是最易受到影响的行业。2008年美国出现金融危机之后,汽车行业就曾首当其冲受到明显影响,而当宏观经济的整体经济度有所提升的时候,汽车行业景气度也会随之而得到提升。当前整个汽车行业正处于景气度的低谷,未来随着宏观经济基本面的复苏,汽车产业景气度也有望随之提升。

“如果测算2008年美国金融危机时期,汽车产业销量跌幅的话,就会发现跌幅大概在10%左右,而今年上半年我们的跌幅就已经达到了10%。”该基金经理表示,因此他分析,现在可能就在汽车行业经景气度的底部,“我们已经达到了经济危机情况下的跌幅了,再往下跌的空间就比较有限了。”

“汽车行业不会一直不景气,明年可能就会是汽车行业的反转之年。”他表示,因此他尤其看好电池上游原材料行业,他认为未来伴随着汽车产业的复苏,上游原材料行业可能将是明显受益的子行业之一。

新能源汽车,品牌,基金经理,下降,万辆