星石投资杨玲:“情绪牛”将成为历史 2020年A股仍有可观上行空间

摘要: (此文是杨玲在第八届“hed峰会”上的主题演讲)精彩观点:1、经济放缓和股市繁荣可以并存。2、过去A股是“情绪牛”为主,暴涨暴跌牛短熊长,主要原因在于投资行为同质化。3、但未来3-5年会看到投资者结构

(此文是杨玲在第八届“hed峰会”上的主题演讲)

精彩观点:

1、 经济放缓和股市繁荣可以并存。

2、 过去A股是“情绪牛”为主,暴涨暴跌牛短熊长,主要原因在于投资行为同质化。

3、 但未来3-5年会看到投资者结构的多元化,产业资本、外资、长线资金,还有一些其它机构投资者,将会在这个市场上发挥更大的作用,它是一个量变到质变的过程。

4、 明年有望成为长线资金加速流入的元年,也有望成为A股价值充分挖掘的元年。

5、 2020有望迎来盈利与估值的双提升。从盈利来看可能有20%的空间,从估值来看可能也有20%的空间,因此明年扣除一些大块头的股票,市场上行空间可观。

6、 明年整个投资组合倾向布局一些弹性比较高的股票,就是所谓的成长股。

投资差异化逐步显现,2020年有望成为A股价值充分挖掘元年

对于明年目前整个市场分歧比较大,主要在于有些人对于明年的经济比较悲观,对于外部的摩擦充满不确定性。但不管是从内部还是从外部来看,我们非常乐观,我们认为明年还有一定的上行空间。

我认为明年比大家想象的要好。虽然明年经济处于放缓趋势,但不一定会影响股市的繁荣,经济放缓和股市繁荣可以并存。股市是经济的先行反映,经济目前在慢慢地走过底部区域,在未来经济走势预期越来越明确的情况下,股市的繁荣不可阻挡。其实我们能够看到美国有这样的例子。而且大家对于经济放缓也基本充分消化。中国已经走到一个新的阶段,不需要经济高增速来支撑它强大的国力或者就业等,保持中低增速基本就可以。

过去A股更多体现出来的是“情绪牛”,暴涨暴跌、牛短熊长。2015年如此,过去30年的数据来看亦如此。从1990年到2019年,上证综指年度涨跌幅平均值是21.83%,中位数是6.7%,标准差是53.43%,波幅远远高于成熟市场(比如标普500的年度涨跌幅的平均值、中位数和标准差分别是8.99%,10.47%和16.96%)。

可以发现,A股暴涨暴跌、牛短熊长主要原因在于投资行为的同质化,更多由投资环境决定的。

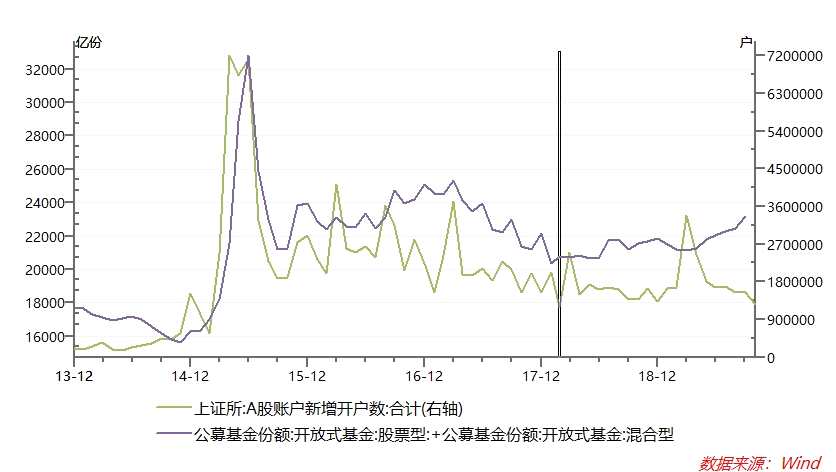

从1998年,中国第一批公募基金开始兴起,中外合资基金也逐步进入中国, A股投资者结构逐步有了改变。当以公募基金、私募基金为代表的机构投资者加入投资阵营后,包括一些量化投资策略的出现,使得情绪化这个因素在A股投资中的占比慢慢变小,但是我们依然可以发现,大家的投资目标、投资周期,还是有趋同的趋势,尤其是投资周期十分趋同,从数据中也可以看出投资的同质化,2017年之前,公募基金份额的增长走势与上证新增开户数的走势高度吻合。

首先,从A股投资者结构来看(2019Q2),虽然散户占比有所降低,但仍占较高比例。

首先,从A股投资者结构来看(2019Q2),虽然散户占比有所降低,但仍占较高比例。

其次,公募/私募的资金来源于个人投资者的,也有来源于机构的,其投资行为受投资者申赎影响,因为考核周期是摆在那里的,投资目标受制于考核,所以追求的投资周期仍然偏短,在1年左右或者12-18个月。即使做价值投资的基金经理仍然要考虑到短期的趋势性的投资。

所以如果整个市场的投资者结构不发生较大变化,那么投资仍然可能趋同。

在金融开放的大背景下,资本市场改革开放不断深化,为各类投资者入市创造了条件,A股市场作为一个成熟的融资体系已经基本建立。

一:股权分置改革完成。原来A股的流通股和法人股同股不同权,在这种情况下它的融资体系是不完整的。

二:近几年外资加速入市,已经成为了A股的主要机构资金之一,未来外资持股占比预计可达20%。

三:产业资本。以前产业资本是不参与股票二级市场的投资,而现在这方面的制度进一步的完善和优化已经开始了。

四:追求长线投资的资金比如养老金、社保基金等。我国现有 5.82 万亿基本养老金,2.24 万亿全国社保基金和 1.48 万亿企业年金运用余额,如果按照其 30%、40%、30%的最高股票投资比例限制以及现有存量结余规模估算,可入市规模最多可达到 3 万亿元。社保基金在权益委托投资方面已经积累了较好的经验,已经放弃短期考核,只关注5年期业绩考核,过去10年做到了年化复合8%左右的收益。

我们判断,未来3-5年会看到投资者结构的多元化,产业资本、外资、长线资金,还有一些其它机构投资者,将会在这个市场上发挥更大的作用,它是一个量变到质变的过程。不同投资目标、不同投资周期以及不同投资策略的机构投资者,会使整个市场投资行为更加差异化,价值挖掘将会更充分。我们认为,明年有望成为长线资金加速流入的元年,也有望成为A股价值充分挖掘的元年。

2020市场展望:A股有望迎来戴维斯双击

基于这样的一个假设,我们看一下明年。2020有望迎来盈利与估值的双提升。

第一, 企业盈利有望企稳回升。

在全球经济同步放缓的背景下,新一轮宽松周期已经开启了,全球约30个国家进行了40余次降息。中国受猪通胀阻碍今年没有跟进,但目前生猪养殖的补栏正在加速进行,预计2020年一季度CPI见顶回升,通胀约束解除,国内将加快跟进宽松。此外,明年经济货币政策大概率会有进一步的加大宽松力度,而且从财政力度来看仍然有空间,包括专项债再扩容、赤字率提升、进一步减税等。

另外从库存周期来看,本轮库存周期已经接近底部。产成品库存10月份同比0.4%,进一步靠近经验底部,从时间上也已经持续了40个月,超过过去平均每轮39个月的时间。我们认为2020年开始,补库存周期开启是大概率事件,预计PPI在年底见底,企业利润也有望见底回升。

在企业盈利有望改善的前景下,明年A股整个上市公司ROE有望提升到10%以上,如果大胆的预测一下,EPS有可能达到20%。

第二,估值将会进一步向上。

横向比较来说目前A股性价比依然很高。全A(除金融、石油化工)的滚动市盈率大概是26倍,而十年期国债的倒数(作为国债的估值)是32倍。我们认为在明年盈利回升的带动下,如果全A(除金融、石油化工)估值上穿十年期国债的估值,也有望带来20%左右的改善空间;

从盈利来看可能有20%的上行空间,从估值来看可能也有20%的上行空间,因此明年扣除一些大块头的股票,市场上行空间可观。

从投资机会来讲,明年有系统性上行的机会,整个投资组合上来看倾向于布局一些弹性比较高的股票,就是所谓的成长股,我们看好的首先是科技,其次是消费为主的成长股,行业上看好医疗生物、互联网传媒、5G产业链、新能源汽车等这样的成长股。

(文章来源:星石投资)