中国证券类私募基金投资策略全解析(2017版)

摘要: 据格上理财统计,截至2016年12月31日,全国在运行期的证券类私募基金产品数量共34978只,管理资产规模达2.77万亿元,涉及8947家私募机构。随着中国金融市场的逐渐完善与私募行业的快速发展,私

据格上理财统计,截至2016年12月31日,全国在运行期的证券类私募基金产品数量共34978只,管理资产规模达2.77万亿元,涉及8947家私募机构。随着中国金融市场的逐渐完善与私募行业的快速发展,私募基金的投资策略越来越多样化。基于对证券类私募行业的持续跟踪以及对投资策略的研究,格上理财对目前私募行业所有的投资策略进行了梳理,大致分为股票策略、相对价值策略、管理期货策略、宏观对冲策略、债券策略、组合基金策略、事件驱动策略、复合策略以及海外基金策略九种。

增设量化复合策略,股票策略比例再度下降

增设量化复合策略,股票策略比例再度下降

股指期货受限后,不少以前运用阿尔法策略和套利策略的机构盈利能力受限,故其开始在产品中增加CTA、量化选股等其他量化策略来增厚收益。鉴于此,格上理财在复合策略内新添加了细分策略——量化复合策略,同时取消了原来相对价值下的细分策略——相对价值复合策略,力争使策略归纳更为客观合理,能够真实的反映出市场的情况。

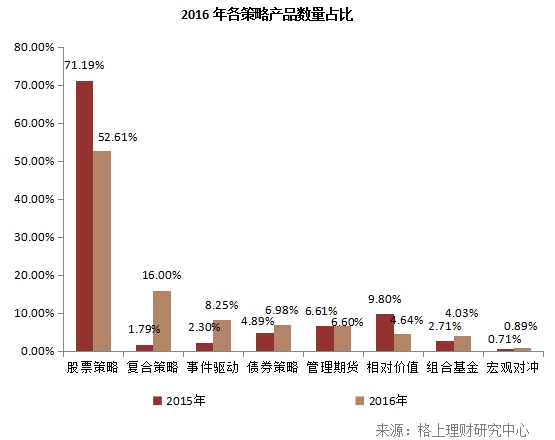

2016年各策略的规模分布相较于2015年出现较大变化,其中,股票策略产品占比仍然最高,为52.61%,但较2015年(71.19%)有明显下降;复合策略、事件驱动策略则明显占比提升,除了策略调整导致统计口径变化的因素外,量化市场及定向增发的火热也是主要动因之一。

2016年各策略的规模分布相较于2015年出现较大变化,其中,股票策略产品占比仍然最高,为52.61%,但较2015年(71.19%)有明显下降;复合策略、事件驱动策略则明显占比提升,除了策略调整导致统计口径变化的因素外,量化市场及定向增发的火热也是主要动因之一。

2016年各投资策略收益情况统计

2016年各投资策略收益情况统计

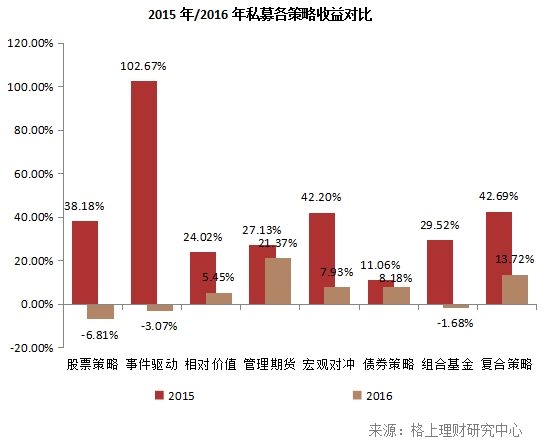

同2015年相比,2016年的市场局势也更加错综复杂,跌宕起伏。尽管私募行业的总体规模一涨再涨,但受困于相对疲软的市场,各策略的全年收益同2015年相比均有较大幅度的降低。

股票策略:业绩分化明显,行业持股集中度较高

股票策略:业绩分化明显,行业持股集中度较高

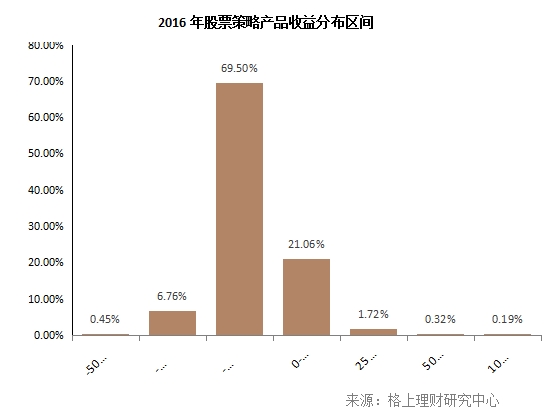

2016年A股市场继开年“熔断”后始终呈区间震荡格局,再未出现明显趋势性行情。受市场行情影响,格上理财数据显示,2016年股票型基金的平均收益为-6.81%。然而,虽然2016年股票策略整体难逃负收益(-6.18%),但2016年以来股票策略私募基金前1/4的平均收益达9.54%,仍有不少股票型基金斩获出色业绩,格上理财数据显示,从产品的业绩分布来看,收益在-25%到0之间的产品数量最多,占比达69.50%,其次为0到25%之间,占比达21.06%,而收益在25%以上的产品仅为2.23%。整体来看,股票型私募基金业绩依然呈现出两极分化的特征。

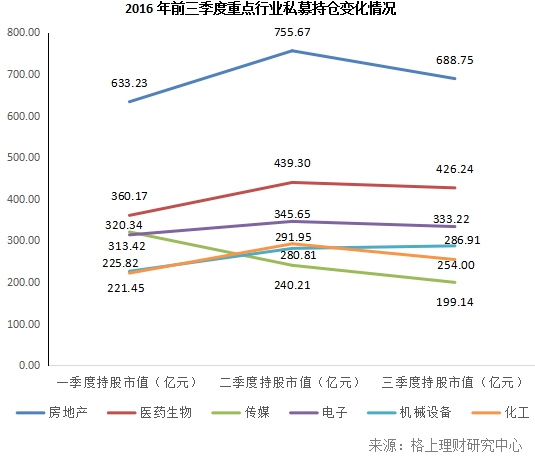

从私募所持重仓股的行业分布情况来看,房地产、医药生物、传媒、电子、机械设备、化工行业备受私募的青睐,格上理财数据显示,房地产行业为2016年前三季度中私募所持市值最大的行业,每季度持股市值分别为633.23亿元、755.67亿元和688.75亿元,占私募全部重仓持股市值的比例分别为15%、17%和16%。

从私募所持重仓股的行业分布情况来看,房地产、医药生物、传媒、电子、机械设备、化工行业备受私募的青睐,格上理财数据显示,房地产行业为2016年前三季度中私募所持市值最大的行业,每季度持股市值分别为633.23亿元、755.67亿元和688.75亿元,占私募全部重仓持股市值的比例分别为15%、17%和16%。

债券策略:下一站,风险控制

债券策略:下一站,风险控制

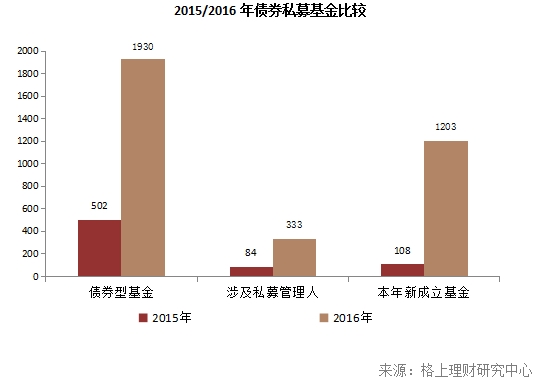

2016年较2015年的债券型基金无论是总量、新成立数量还是涉及管理人数量,都有了一个较大的提升。据格上理财统计,债券型基金2016年的平均收益为8.18%。

综合来看,2016年的债券市场呈现两个特征,一是收益主要来源于无风险收益率,这主要是因为前三个季度的收益在12月份债市大跌中回吐。二是债券市场的风险伴随着速度与激情逐步显露,震荡的市场凸显了风控的重要作用,不乏私募机构在年末债市调整中取得良好业绩,如暖流资产观察到债券在连续上涨后相对价值慢慢缩小,且央行货币政策报告显示了货币政策转向的态度,资金脱虚向实,因此判断债市会有回调,于是减仓,避免了下跌;乐瑞资产从风险角度出发对2016年的定调是风险管理年,因此从年初开始就保持较低仓位,虽牺牲了一定年内收益,但是风险收益比佳,最终取得了持续稳定的收益。

综合来看,2016年的债券市场呈现两个特征,一是收益主要来源于无风险收益率,这主要是因为前三个季度的收益在12月份债市大跌中回吐。二是债券市场的风险伴随着速度与激情逐步显露,震荡的市场凸显了风控的重要作用,不乏私募机构在年末债市调整中取得良好业绩,如暖流资产观察到债券在连续上涨后相对价值慢慢缩小,且央行货币政策报告显示了货币政策转向的态度,资金脱虚向实,因此判断债市会有回调,于是减仓,避免了下跌;乐瑞资产从风险角度出发对2016年的定调是风险管理年,因此从年初开始就保持较低仓位,虽牺牲了一定年内收益,但是风险收益比佳,最终取得了持续稳定的收益。

相对价值&复合策略:局势下的变通和发展

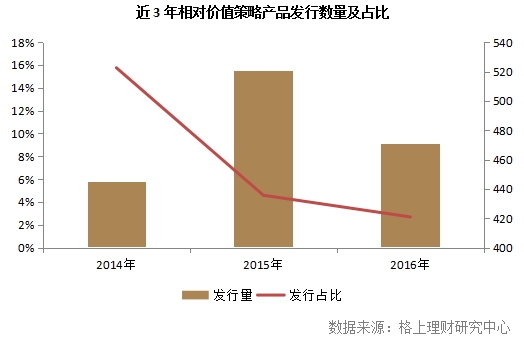

受期指限仓、保证金提高以及负基差行情影响,2015年以来相对价值策略的盈利能力受到了较大影响,特别是阿尔法策略。在这种市场环境下,管理人发行该类策略产品的动力也出现了些许下降,格上理财数据显示,2016年相对价值策略产品的发行量占比为2.69%,发行量较2015年下降近10%。据格上理财统计,截至2016年12月31日,采用相对价值策略的私募基金共有1622只,占全部证券类私募基金数量的3.23%(去年同期6.38%),涉及377家私募管理人。2016年,该策略基金平均收益-0.95%。

受此影响,不少做阿尔法策略及期指相关套利策略的机构开始在产品中增加如CTA、股票多头等策略,将多种投资策略结合使用以提高收益,随着这样的产品数量不断增加,最终成为新的细分策略——“量化复合策略”。如因诺资产之前以股指期货的期现套利策略为核心策略,期指受限后,旗下产品开始逐渐向多策略拓展,如“因诺天跃”除包含套利策略外,还有股票量化多头、CTA等策略。 据格上理财统计,量化复合策略2016年的平均收益达到13.72%,大幅高于相对价值策略的平均收益。

受此影响,不少做阿尔法策略及期指相关套利策略的机构开始在产品中增加如CTA、股票多头等策略,将多种投资策略结合使用以提高收益,随着这样的产品数量不断增加,最终成为新的细分策略——“量化复合策略”。如因诺资产之前以股指期货的期现套利策略为核心策略,期指受限后,旗下产品开始逐渐向多策略拓展,如“因诺天跃”除包含套利策略外,还有股票量化多头、CTA等策略。 据格上理财统计,量化复合策略2016年的平均收益达到13.72%,大幅高于相对价值策略的平均收益。

期货策略:市场带动繁荣,行业仍待发展

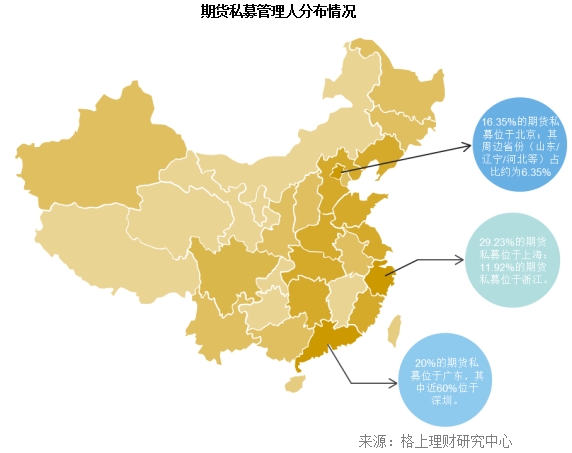

期货市场在2016年可谓是风生水起。尽管年初市场表现较为低迷,但随后在资金注入、供给侧改革、海外多项黑天鹅事件等影响下开启火爆行情。虽然下半年各大类商品走势开始分化,也曾经历回调盘整,但总体来看,商品期货保持强势上涨趋势。据格上理财统计,2016年管理期货策略年度平均收益为21.37%,82.93%的期货产品获得了正收益。截至2016年12月31日,存续中的管理期货策略私募基金共2310只(单账户除外),共涉及600多家证券类私募管理人。

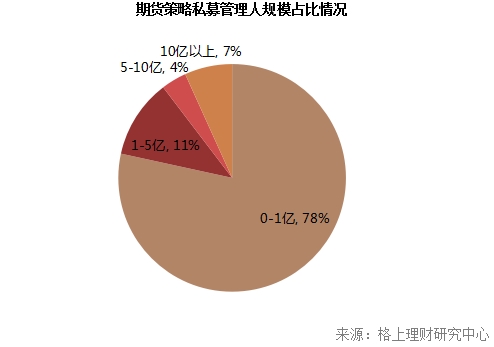

然而在一片欢欣的市场表现下,格上理财发现,期货策略的某些方面仍待进一步向成熟发展。据格上理财统计,在涉及到期货策略的证券类私募管理人中,近80%的管理规模在1亿以下,管理规模5亿以上的机构仅约10%。此外,还有大量未在基金业协会登记备案的投资机构以产品管理人或投顾的形式参与到市场中,再加上各个期货公司发行的资管产品,使得市场的参与方成份较为混杂。

然而在一片欢欣的市场表现下,格上理财发现,期货策略的某些方面仍待进一步向成熟发展。据格上理财统计,在涉及到期货策略的证券类私募管理人中,近80%的管理规模在1亿以下,管理规模5亿以上的机构仅约10%。此外,还有大量未在基金业协会登记备案的投资机构以产品管理人或投顾的形式参与到市场中,再加上各个期货公司发行的资管产品,使得市场的参与方成份较为混杂。

除此之外,在市场上现存的期货策略产品中,单账户产品占据了较明显的比重,据格上理财统计,单账户产品在期货策略产品中的占比近15%,而单账户产品往往缺少托管方的监管,隐含一定的风险。

除此之外,在市场上现存的期货策略产品中,单账户产品占据了较明显的比重,据格上理财统计,单账户产品在期货策略产品中的占比近15%,而单账户产品往往缺少托管方的监管,隐含一定的风险。

事件驱动:“打新”、“定增”不再遍地黄金

据格上理财统计,2016年全年共发行新股244只,募集金额超过1600亿元;定增金额更是突破1.6万亿,为IPO融资的10倍,这些市场可投资容量非常之大,私募机构作为资本市场的重要的参与方之一,也积极布局相关市场。无论是“网下打新”的低风险高收益,还是“定增”的折价、成长、个股波动三方面收益,都牢牢的吸引了私募的眼光。然而随着时间的推移发展,“打新”和“定增”策略的获利难度也不断增大,尽管机会犹存,但遍地黄金的情形却难再现。

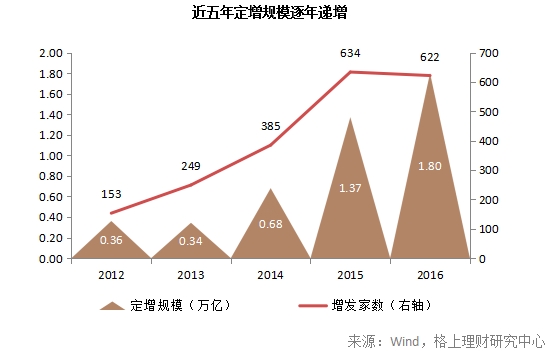

据格上理财统计,近年来我国定增市场呈爆发式增长,无论是募集规模还是增发家数,其上涨速度都十分迅速。从增发家数来看,2016年共有622家上市公司发行定增,是2012年的4.07倍;从增发规模上来看,2016年的增发规模为1.80万亿,超出2012年增发规模5倍。在这样容量巨大的繁荣市场中,私募机构参与的热情水涨船高,一浪高过一浪,定增产品的发行量也随之不断攀升。

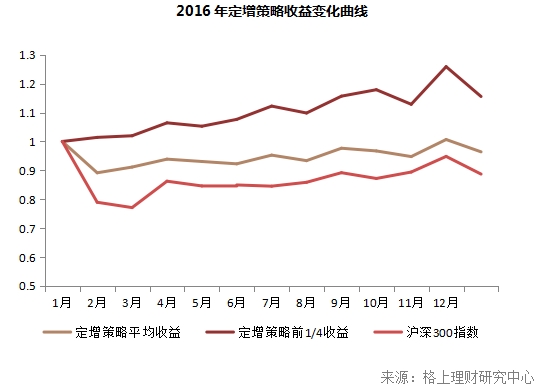

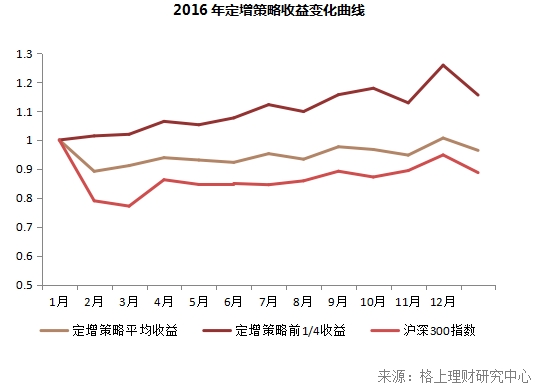

尽管定增市场十分火爆,但根据格上理财统计,2016年定增策略的平均表现并不十分尽如人意。定增策略2016年全年的平均收益为-3.59%,在各大策略的平均收益率排名中为倒数第二,仅排在股票策略之前。格上理财发现,定增策略与大盘的正相关性十分明显,但其前1/4的平均收益为15.56%,位列各大策略中游,明显高于大盘及策略平均收益。对此,格上理财认为,市场定增项目良莠不齐,尽管机会犹存,但对于基金管理人挑选优质项目的能力要求更为苛刻,选择优秀的定增产品乃是未来在该市场投资的重中之重。

尽管定增市场十分火爆,但根据格上理财统计,2016年定增策略的平均表现并不十分尽如人意。定增策略2016年全年的平均收益为-3.59%,在各大策略的平均收益率排名中为倒数第二,仅排在股票策略之前。格上理财发现,定增策略与大盘的正相关性十分明显,但其前1/4的平均收益为15.56%,位列各大策略中游,明显高于大盘及策略平均收益。对此,格上理财认为,市场定增项目良莠不齐,尽管机会犹存,但对于基金管理人挑选优质项目的能力要求更为苛刻,选择优秀的定增产品乃是未来在该市场投资的重中之重。

除了定增之外,“网下打新”也在2016年吸引了不少私募的眼光。然而不是每只举着“打新”旗号的产品都能够获得令人满意的回报。据格上理财统计,2016年共有184家公司在IPO时选择了网下募集资金的方式,共募集资金152.89亿元。由于参与网下申购的投资者数量逐月不断增加以及对于投资者申购数量的严格限制,网下打新的获配比例被不断稀释,Wind数据显示,这184只新股网下配售的全市场平均有效申购获配比率仅为0.0121%。

除了定增之外,“网下打新”也在2016年吸引了不少私募的眼光。然而不是每只举着“打新”旗号的产品都能够获得令人满意的回报。据格上理财统计,2016年共有184家公司在IPO时选择了网下募集资金的方式,共募集资金152.89亿元。由于参与网下申购的投资者数量逐月不断增加以及对于投资者申购数量的严格限制,网下打新的获配比例被不断稀释,Wind数据显示,这184只新股网下配售的全市场平均有效申购获配比率仅为0.0121%。

同时,随着资金的大量涌入,网下打新的申购门槛也节节攀升,从最开始的1000万,逐步提升至2000万、3000万、5000万。提高了的打新门槛使得产品不得不扩充规模以参与其中,而规模的增加间接降低了产品的收益率。以5000万的打新门槛而言,产品规模需在1亿元以上才能够同时满足沪深两市的打新需求。据格上理财统计,根据已得到的有效申购获配比率计算,亿元级规模的产品在网下打新方面的资金利用率极低,仅为2.73%。而2016年通过网下配售募集资金的184只新股上市后一个月内的平均涨幅为213%。在这样条件下,即便该产品成功获配了全部184只新股,该产品的收益率也仅有5.81%。

由此可见,网下打新同定向增发一样,尽管市场中仍不乏获利的机会,但却也不再是“遍地黄金”,只有从纷杂的市场中挑选出善于利用“网下打新”特点,精于策略配置组合的优秀产品,才能够在这片“金矿”中获得令人满意的回报。

组合基金:监管层护航,组合基金发展迅猛

2015年股市大起大落,私募基金亦受大挫,净值腰斩、爆仓的比比皆是。而2016年股市的开年“不利”,更是让不少基金净值再次折戟。当单一策略基金无法穿越牛熊,筛选基金产品或管理人,分散风险、平滑收益成为大势所趋。组合基金是由专业机构筛选私募基金、构造合理的基金组合,从而实现基金间的配置,因此在近两年格外受到关注。

2016年,私募基金行业迎来史上最严监管年,私募基金从备案到募集等都受到管制,但FOF基金的发展仍呈爆发式增长。格上理财发现,近三年来,FOF基金发行量直线上升,2016年新发行了787只组合基金产品,比2015年FOF井喷元年增长了25%,超过2014年发行量的6倍。

组合基金的飞速发展离不开监管层的支持,2016年,监管层曾多次公开支持FOF基金在国内的发展,为FOF在国内发展塑造良好发展环境。

组合基金的飞速发展离不开监管层的支持,2016年,监管层曾多次公开支持FOF基金在国内的发展,为FOF在国内发展塑造良好发展环境。

私募FOF方面,2016年8月,在中国证券投资基金业协会召开的私募基金对接银行委外资金专题座谈会上,协会表示,委外资金投权益类私募仍然较少,建议以固收产品和FOF(基金中基金)作为切入点,有意推进私募与银行在委外业务上的合作;基金业协会秘书长贾红波也表示,中国证券投资基金业协会坚定看好私募FOF的发展,正尽可能创造条件鼓励FOF发展,下一步将在数据、人才培养、行业交流互动和私募FOF宣传这四个方面多做一些工作。

公募FOF方面,9月23日中国证监会发布并实施了《公开募集证券投资基金运作指引第2号——基金中基金指引》,强调基金持有人利益优先、防止利益输送的同时,还在FOF的投资、估值、收费模式、信息披露等方面进行不同程度的新安排。“游戏规则”终于确立,这意味着公募FOF时代大幕即将拉开。

据格上理财了解,公募FOF主要面向的是公开市场,而私募FOF则主要针对合格投资人,因此,私募FOF不能像公募FOF那样大力宣传,这也是导致很多投资者对私募FOF了解不深的重要原因。自从公募FOF正式确立以来,投资者对FOF的认识就迅速普及。随着FOF细则逐步落地,未来公募FOF和私募FOF将呈现百花齐放的格局。展望未来,公募FOF的入市,必将会对私募FOF的发展形成良性的助推作用,私募FOF行业也将会更加专业、快速、规范、有序地发展壮大。

(:DF316)

策略,基金,2016,产品,收益