私募股权基金规模近10万亿!减持新规一把冷水浇下

摘要: 厂长的话端午前证监会发布的减持新规,除了对一级半的定增市场影响最大,次之的就是一级的股权市场了。要知道,随着这两年的火爆发展,如今私募股权基金的体量已逼近10万亿,可以说撑起了私募行业的大半壁江山呢!

厂长的话

端午前证监会发布的减持新规,除了对一级半的定增市场影响最大,次之的就是一级的股权市场了。要知道,随着这两年的火爆发展,如今私募股权基金的体量已逼近10万亿,可以说撑起了私募行业的大半壁江山呢!减持新规这一把从头浇下的“冷水”如果能给过热的私募股权市场降降虚火,使其回归理性,投资人倒也不失为因祸得福呢!

火爆的私募股权量级即将逼近10万亿

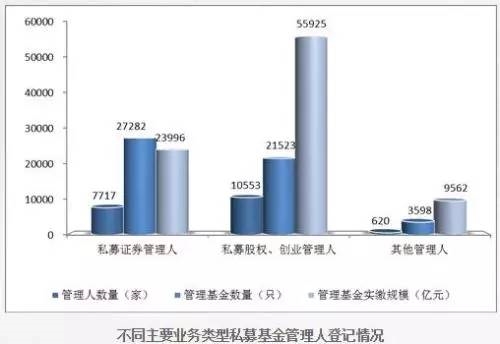

今年私募股权创业投资领域异常火爆,最新数据显示,截至 4 月底,今年以来私募股权、创业的管理基金实缴规模猛增 9,028 亿元,较去年底增长将近 20%,达到 5.59 万亿元,同时管理人数量突破 1 万家,基金产品超过 2 万只。

各类型私募情况(2017年4月)

各类型私募情况(2017年4月)

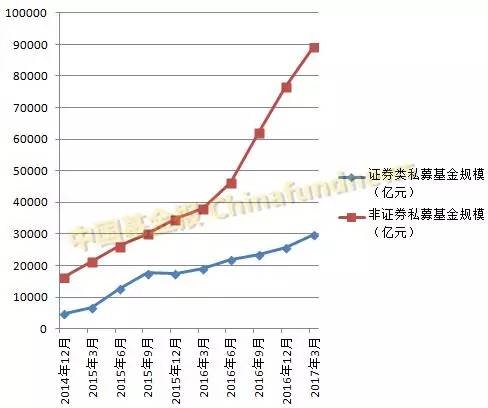

如果拿证券类私募和非证券类私募的认缴规模作比较,这种情况更为夸张,到今年一季度末,证券类私募基金认缴规模为 2.97 万亿元,而非证券类私募基金认缴规模高达 8.93 万亿元,按照现在的扩张速度,到今年年中,非证券私募基金(包括股权投资基金、创业投资基金和其他,其中大部分是股权创投)的规模有望突破 10 万亿元。

而今年私募基金行业规模能够接连突破 11 万亿、12 万亿两个大关,股权及创投私募贡献了主要力量。由于股票市场震荡,这两年私募证券投资基金规模增长缓慢,相反,却给PE/VC们带来发展机会,实现了规模的快速扩张。

证券类与非证券类私募基金规模比较(2017年一季度末)

证券类与非证券类私募基金规模比较(2017年一季度末)

证券类私募基金的趋冷,非证券私募基金的疯狂扩张,这种对比反映了这两年市场最真实的样貌。私募股权创投基金的规模大幅超越证券投资基金,意味着这两年PE/VC迎来了黄金发展时期。有机构发布的报告显示,有超过70%的高净值人士计划增配私募股权基金;在全球私募股权及风险投资基金募资及投资金额有所下降的背景下,中国市场表现强劲,募资及投资金额均创历史新高。

股权私募基金主要包括成长基金、并购基金、夹层基金、房地产基金、基础设施基金、FOF母基金等类型;创投基金包括成长基金、早中期成长型基金、基金的基金(母基金、FOF)、天使基金等。

经济转型百亿级股权私募大量涌现

当前,中国经济正处于转型升级阶段,国家倡导“双创”,发展高新技术,进行产业并购重组,加大基建等方面的投入,推动了相关领域股权投资的热潮。而在这两年证券市场经历一轮牛熊轮换,股票投资机会匮乏的情况下,不少高净值客户也进入股权投资领域,带动大量资金涌入股权创投市场。

百亿级别的私募股权机构大量涌现,基金业协会数据显示,截至5月30日,在协会登记的规模超过100亿的私募股权机构有171家,既包括鼎晖投资、君联资本、红杉资本、昆吾九鼎投资、歌斐资产等老牌PE投资机构,也包括湖北长江经济带产业基金、北京市政府投资引导基金、广州越秀产业投资基金等地域型投资机构。

据了解,2016年9月国内规模最大的私募股权投资基金——中国国有企业结构调整基金在北京成立,预计总规模为3500亿元,首期募集资金1310亿元。备案数据显示,该基金的管理人为诚通基金管理有限公司,托管人为中国邮政储蓄银行股份有限公司。据了解,该基金将重点投资于中央企业产业结构调整,包括企业提质增效、转型升级、科技创新、国际化经营和不良资产重组等项目。

单只股权基金的规模随随便便就刷上了1000亿元,这种高度是证券基金难以达到的,这也说明私募股权创投规模爆发背后实际上有多重因素,不仅仅是资产配置的转向,还有关于经济建设发展的需求等。

今年2月份,普华永道发布了《中国私募股权及风险投资基金2016年回顾与2017年展望》。《报告》表示,2016年,在全球私募股权及风险投资基金募资及投资金额较2015年有所下降的不利背景下,中国市场表现强劲,募资及投资金额均创历史新高。

数据显示,2016年全球私募股权及风险投资基金募资规模从3470亿美元降至3360亿美元,而同期在人民币基金募资剧增的推动下,中国市场募资金额大幅攀升至725.1亿美元,较2015年增长49%。其中,2016年人民币基金募资金额较2015年猛增177%,达到548.9亿美元,占总募资额比例剧增至76%,而2012年至2015年间,该比例仅为40%左右。

为什么股权投资收益较同类要高

1。股票基金的不确定性:股权投资的盈利模式优于股票投资。股权投资的盈利模式是一级市场和二级市场的价差,乘以企业净利润增长。在股权投资中,一级市场和二级市场的价差目前基本上在2-5倍左右。而股票投资的盈利模式主要是卖出时的价格减去买入时的价格乘以企业净利润增长水平,但就是这个卖出时的价格和买入时价格是极其不确定的。就是这个不确定的要素导致了股票基金经常亏损。

2。股权基金保障完善:市场规则更有利于股权基金,股权基金所投资的企业普遍存在一个保本保息的回购条款,或者是业绩对赌的协议,即使所投向的企业业绩下滑,股权基金也可以通过现金补偿或分得更多的股份来确保自身的利益不受到损失,股票基金基本上是盈亏自负,无人负责。

3。股权投资市场地位、信息透明程度更高:有人把股权投资比喻成谈恋爱结婚,把股票投资比喻成一夜情。其实不无道理,PE机构入股企业之前,都要经过详尽而深入的尽职调查,对企业的情况了解得更深刻。同时还要帮助企业成长,能够得到企业的尊重,能获取到更多的信息,而股票投资者往往很难对上市公司有深入的调研, 一个董秘或者一个证券事务代表都可以打发所有的调研者。

4。股权投资更能克服人性的弱点:股权基金和企业的战略目标更为接近,股权基金和企业的管理团队的利益是一致的。往往把公司上市当成终点,或者是阶段性的奋斗目标。因此,PE机构入股后,将会和管理团队一道,齐心协力把公司推向上市当成奋斗的目标。而股票基金在二级市场买入时,往往还要遭遇上市公司管理团队和股权基金减持套现的压力,因为他们阶段性的战略目标已经实现了。

股权投资更能够克服人性的弱点,股权投资一旦投入,不能马上退出,也不会因为企业有一点利润增长就卖出,这就使得股权投资真正变成一种长期投资,就能够充分地分享企业成长带来的利润增长。股票投资容易受市场情绪波动带来的影响。

比如 2016 年年初,上市公司的基本面并没有发生什么变化。但是很多上市公司的股价却跌了20%以上,就是因为受市场熔断机制推出带来的影响。另外,私募股票基金还有强制止损的紧箍咒。净值一旦跌破0.8,就是跌到20% 就要面临强制清盘的压力。这也使得很多私募股票基金不能坚持自己的投资理念。

减持新规对股权私募影响打击Pre-IPO投机

5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》,上交所、深交所随即公布了《实施细则》。这一新规对以上市作为主要退出途径的VC/PE机构而言,产生了深远影响。多位VC/PE人士认为,这一规定将拉长私募股权投资的退出周期,对于A股市场盛行的Pre-IPO突击入股,进行一二级市场套利是一个打击,但从长期看,将引导PE机构进一步转向长期投资、价值投资,促进资金“脱虚向实”。

针对减持新规,多位VC/PE人士认为,这将拉长私募股权投资的退出周期,目前颇为火爆的Pre-IPO投资或受影响最大。所谓Pre-IPO,是指在企业上市之前,或预期企业可能近期上市时突击入股,其退出方式一般为企业上市后,从公开资本市场出售股票退出。凭借着一二级市场较大价差,以及风险相对较小、回收快的特点,Pre-IPO投资被视为超级“印钞机”。伴随着IPO提速,Pre-IPO投资已经成为众多PE机构的业务重点,甚至有的公司今年只做Pre-IPO投资。业内人士认为,新规之后,Pre-IPO投资人将更多关注投资股份占比,以往大额独资入股上市公司的现象可能减少。

重阳投资认为,长期以来,A股市场盛行Pre-IPO突击入股的投机行为和围绕定增的套利行为,不仅造成二级市场严重失血,更破坏了A股市场的投资生态。减持新规从各方面对减持做了进一步规范,打击了一二级市场套利空间。

长远来看,减持新政对于PE投资构成的利好包括:其一,退出的不确定性,将抑制一级市场投资估值,目前一级市场居高不下的泡沫和价格有望下调;其二,减持速度放慢,将减少对个股的股价冲击,PE机构减持股份时的价格有望保持在较高水平;其三,国内一二级市场的套利空间被压缩,优胜劣汰的效应将更加显现,投资人将更加看重PE机构的投资和投后能力;其四,PE基金的LP、投资人将被教育,基金存续期的延长将进一步利于PE机构的价值投资策略。

附:百亿以上股权私募名单(截至2017年5月29日)

不可否认,PE/VC迎来发展黄金时代,甚至将持续很长时间。但有江湖的地方,就会有各样的言论。有人说,股权投资将进入爆发期,个人投资者比例进一步增加,未来十年内仍将是黄金时代;但也有人说,当人人都在饭桌上谈论时,是否意味着泡沫化已经出现?

不可否认,PE/VC迎来发展黄金时代,甚至将持续很长时间。但有江湖的地方,就会有各样的言论。有人说,股权投资将进入爆发期,个人投资者比例进一步增加,未来十年内仍将是黄金时代;但也有人说,当人人都在饭桌上谈论时,是否意味着泡沫化已经出现?

()

基金,投资,股权,市场,募股