沪指震荡收涨成交量大幅萎缩 题材股走强资源股退潮

摘要: 【收盘播报】沪指震荡收涨,成交量大幅萎缩,题材股走强,资源股退潮。在昨日冲击3100点未果后,今日沪指展开调整,全日基本都维持在昨收盘点位附近震荡整理,最终小幅收涨0.51%,报3082.36点。但两

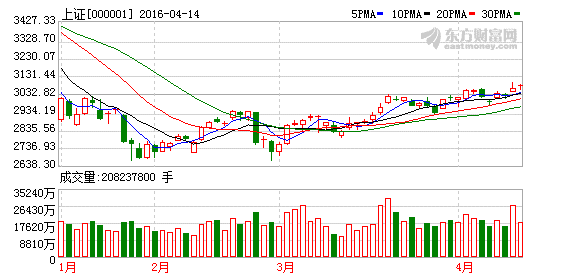

【收盘播报】沪指震荡收涨,成交量大幅萎缩,题材股走强,资源股退潮。

在昨日冲击3100点未果后,今日沪指展开调整,全日基本都维持在昨收盘点位附近震荡整理,最终小幅收涨0.51%,报3082.36点。但两市成交量显著萎缩,合计成交6232亿元。

行业板块多数收涨,题材股走强,但昨日表现强劲的煤炭、钢铁、有色等资源类股今日集体退潮,领跌各大行业板块。

尽管近期中国宏观数据纷纷向好,市场也顺势放量上行,但相比于3000点收复前的大起大落,如今的行情显得较为犹豫,这在近期国内券商对未来行情看法的分化表现的尤为明显。

任泽平领衔看多阵营:A股将反弹20%

国泰君安首席宏观分析师任泽平日前高喊A股将反弹20%,称战熊团队重出江湖,发起春季攻势,就一个字:干!两个字:进攻!

任泽平指出,经过两个月震荡筑底,市场选择方向,市场将选择向上进攻,因为未来没有明显的利空,但会利好频出。指数空间,20%。

任泽平称,上涨逻辑是分子企业盈利的改善、分母风险偏好的修复、大类资产轮动配置的需要、潜在增量资金入市的可能以及估值在历史低位,从这五个逻辑的角度,我们建议超配A股。进攻方向沿着四大方向进攻:弹性大的成长股、业绩改善的价值股、高股息率的股票和供给侧改革受益股。

“战熊团队一战终结五年熊市喊出5000点不是梦,再战抓住10月最大反弹。今天,战熊团队重出江湖,发起春季攻势,就一个字:干!两个字:进攻!”任泽平说。

与任泽平观点一致,安信证券高善文也表示A股将迎来反弹。

4月11日,安信证券高善文、姚学康发表《旬度经济观察(2016年3月下旬)》称,耶伦借纽约经济俱乐部演讲机会,清楚地阐述了其对系列内外问题的担忧,重申了3月议息声明中的鸽派立场,打消了市场对4月及早加息的疑虑。此前的G20会议上,主要央行行长就全球经济金融稳定、宏观政策协调等重大议题的沟通,也许有助于解释耶伦对待加息态度的软化。

“外围流动性环境的改善,有助于缓解中国资本流出和人民币贬值压力,并支持短期A股市场的反弹。”高善文在报告中表示。

高善文指出,在商品市场上,由预期改善推动的行情可能趋于结束。接下来价格的进一步走势,或主要取决于经济脉冲反弹的成色。经济脉冲反弹的验证,也有望对A股风险偏好以及相关板块形成支撑。

银河证券首席策略分析师孙建波指出,4月份春季反弹还能持续,但要随时跟踪并警惕上述风险因素,边走边看是为上策。中期来看,由于经济中上游产能过剩非常严重,产能利用率较低,经济复苏后续有待验证。中期经济与股市均将继续震荡磨底,短期A股的反弹及经济的弱复苏均会拉长磨底的时间。

海通证券首席策略分析师荀玉根表示,4月中旬市场进入国内宏观经济数据和企业一季报数据密集公布的窗口期,4月下旬即将召开中央政治局会议和美联储议息会议,基本面数据和政策面动向成为未来市场关注的焦点。“我们认为,反弹在犹豫中将继续前行,4月下旬国内外政策动向是个真正的考验期。”

此外,方正证券研报也指出,3月通胀不会终结此次反弹,小幅调整不改趋势。对市场判断维持2月29日之后积极看多的观点,支撑此轮反弹的核心要素均没有发生变化,国际货币协调机制仍处于安全期,国内经济二季度无忧,流动性仍处于宽松趋势,因此市场仍处于较为积极的环境中,仍可积极看多。

广发证券等判断反弹空间不多了

广发证券认为,在经历了三轮“股灾”之后,市场要形成风险偏好的向上“合力”难度极大——经济稳住了,改革却变慢了;汇率稳住了,通胀率和利率却又有了向上压力。经历了三轮“股灾”洗礼的A股投资者现在已成了“惊弓之鸟”,要让他们的风险偏好再度提升,就必须要形成新的向上“合力”。

广发证券称,没有“合力”的市场,仅靠单一“外力”难以改变中长期“慢熊”的趋势。“我们2月初以来看‘熊市反弹’,但现在开始担心‘熊市反弹’已接近尾声。首先,我们认为‘慢熊’是由‘熊市反弹’和‘阴跌’两部分组成,并且从2月初以来一直强调市场进入‘熊市反弹’期,但从历史经验来看,一轮‘熊市反弹’很难能持续两个月以上,反弹幅度也很难超过20%,因此预计目前市场反弹的时间和空间已经不多了。”

中信建投表示,在和投资者路演交流的时候感到今年的行情不只是难,而且苦,投资者普遍怕疼,体现在对市场多空信息不对称的反应上。

中信建投认为接下来两个月左右的调整是为下半年第二波量价齐升主升行情的蓄力。就短期走势而言,4 月震荡摸顶是前提。“我们认为当前应该属于2-3月份风险偏好集中修复后的尾声,可进入一个新的确认期。”

国海证券也表示,中期方向依然不明朗。我们在3月27日的周报中提出《4月初有阻力》,自此之后,股市分歧继续加大,美联储加息、通胀、经济趋势均出现较大分歧,预计此后先扬后抑。

中金指出,到了现阶段,需要新的超预期因素来支持市场继续突破。“我们在春节前提示市场将迎来喘息之机,春节后看到政策协调稳增长的苗头开始提示‘迷你版2009’行情。‘迷你版2009’会有多‘迷你’,在很大程度上取决于经济复苏的强度和持续性,以及美国加息预期带来的流动性拐点的时间。”

“A股市场到目前为止相对前期低点反弹幅度在15%左右,后续仍需要关注中国四月份的增长数据、通胀走势、美国加息预期的变化、大股东减持的力度等因素来综合判断后续反弹的持续性。”中金报告中说到。

渤海证券二季度策略认为,在业绩难有亮点,估值压力较大的情况下,指数向下的压力并未全面缓解,市场仍处于熊市过程。只不过在指数趋势下行中,伴随阶段性的流动性缓解、风险偏好回升、政策刺激亦或成交量的极度萎缩,市场会有阶段性的反弹行情,但在估值更为合理和经济出现改观前,对于反转的机会不要过度奢望。

反弹,市场,经济,证券,行情