券商板块激发市场做多人气 五大利好刺激券商股大涨

摘要: 本周市场将迎来新华A50期指交割,同时也进入了美联储加息与A股纳入明晟指数的时间窗口,不确定性较高。耶伦日前表示,如果经济持续升温,就业市场持续改善,美联储循序渐进加息是合适的。虽然美联储7月加息近乎已成为市场共识,但加息靴子落地前仍将对A股市场产生重要制约。美联储加息预期一日难消,新兴市场货币和权益的潜在风险就一日难平。

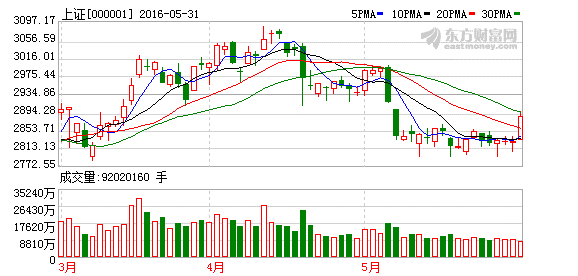

A股疯狂拉升,沪指大涨2%逼近2900点,券商板块大涨7%。

沪指早盘震荡上扬,截至发稿,沪指涨逾2%。券商股盘中暴动,激发市场做多人气,互联网金融、有色稀土等板块涨幅靠前。

今日券商板块王者归来,强势拉升,截止发稿,第一创业、西部证券、山西证券3股涨停,国海证券、华泰证券、东兴证券、方正证券等涨幅居前。

分析人士认为,券商股爆发有以下五大理由:

第一、新三板分层落地,券商股迎来新的利润增长点,券商作为做市场的中介,将分享行业发展的盛宴。

第二、外资近期频现抄底,蓝筹股作为青睐对象,外资对今年A股加入MSCI概率较大,提前抄底布局,券商股作为业绩确定性增长的行业,率先获得配置。

第三、深港通开通宣布在即,国际指数公司MSCI(明晟)6月15号将宣布A股是否纳入msci,分析认为深港通将提前宣布,与沪港通功能一样,深港通开通券商依然是最大的受益者。

第四、券商股自去年调整过后,已经严重超跌,在预期利好下,具备较强的超跌反弹因素。

第五、第一创业证券上市后连续封板,打开后再遭资金爆炒,短期提振了券商股的炒作热情。今日率先封板具备赚钱效应。

东北证券分析称,本月券商业绩压力较大,多事件利好预期(深港通、MSCI)将有助于提振市场信心,低估值凸显长期配置价值。建议关注兴业证券(资管、投行占比高)、东兴证券、宝硕股份(市值小高弹性)、第一创业(次新股)。

著名经济学家宋清辉对互联网表示,今天券商股爆发或是因为高盛发的一份报告,该报告认为中国有70%概率通过MSCI,MSCI是刺激券商股今日早盘大涨的主要因素。此外,比沪港通意义更大的深港通开通在即亦对A股形成利好支撑。

后市研判:

申万宏源:

针对短期市场我们给出了LV的节奏,当前已接近震荡区间下限,短期V字在左半边进行时。“LV”的变形无非是市场以时间换空间。不管何种形式,在当前位置不应过度看空。

中泰证券:

震荡筑底格局下市场整体向下空间有限,短期超跌反弹态势确立,建议关注“高景气,真成长”两条线索。

招商证券:

上证指数连续第二周振幅小于3%,三次试探2780点不破,直接形成三个“L”形的概率降低。预计市场波动将有所加大,短期大概率在2700-2900点区间内继续震荡。

平安证券:

短期市场将维持震荡格局,应注重业绩和防御。重点推荐科技类主题和防御性品种,个股推荐五粮液、新纶科技、新疆天业、东百集团、均胜电子、星宇股份、海信电器、南京银行、当升科技、中恒电气。

方正证券:

本周市场将迎来新华A50期指交割,同时也进入了美联储加息与A股纳入明晟指数的时间窗口,不确定性较高。本周市场将面临方向选择,要谨防久盘必跌。

中金公司:

预计市场弱势纠结局面将可能持续到6月份,相关重要事件可能会对行情造成阶段性扰动。操作方面,由于市场热点缺乏且普遍持续性不强,投资者在配置上需要继续注重盈利和估值。

国泰君安

如果美联储7月加息

来者终须来,未知不足惧。耶伦日前表示:“如果经济持续升温,就业市场持续改善,美联储循序渐进加息是合适的。”随即美联储联邦基金利率期货走势暗示7月加息概率上涨至62%。来者终须来,美联储年内首次加息只是时间问题。但关键的问题是,加息之后未来的政策路径会发生怎样的边际变化?我们认为,加息后继续鹰派表态对于美联储而言并非上策。因为对内美元超预期升值是其无法承受之痛,对外对全球金融市场的潜在冲击是其无法承受之责。因此,7月加息落地后我们认为美联储政策偏向中性的概率更大。

加息落地前A股仍艰难。虽然美联储7月加息近乎已成为市场共识,但加息靴子落地前仍将对A股市场产生重要制约。首先,美联储加息预期一日难消,新兴市场货币和权益的潜在风险就一日难平。作为新兴市场的联动主体,A股市场;在风险偏好低位下波动加大或在所避免;其次,虽然人民币已经逐步形成“收盘汇率+盯住一篮子货币”的中间价形成机制,但美元升值预期的强化同样会间接影响人民币汇率的稳定预期,靴子落地前难以彻底消除;第三,当前国内有实体、金融双重去杠杆,国外有美联储加息、英国脱欧的潜在冲击。汇率波动、金融市场的风险传递都将在一定程度上对国内政策形成制约。因此,A股市场风险偏好难以在短期内得到提升。

以退为进,散而后擒。进入5月以来,实体+金融双重去杠杆正在成为推动市场逻辑演绎的重要边际驱动力量,当下市场的调整主要反映了双重“去杠杆”过程对实体、金融的独立影响。接下来市场出现超调的可能将来自两个或多个独立事件影响的共振和加强,包括美联储加息时点、英国脱欧等潜在因素。我们认为,在美联储加息预期落地之前,外部环境的不确定性或将对国内政策形成一定扰动,建议继续以退为进。但这种扰动可能是有限且短暂的,并为市场留下年内宝贵的第二次买点。“散而后擒”,第二次买点之后将带来收获机会。

业绩为王时代来临,聚焦“超级周期”与业绩。在双重“去杠杆”的路径中,风险定价体系也在股票和债券两个体系之间进行重建。监管政策正在边际上收紧,内生增长的品种将更受青睐。配置上建议聚焦两条投资主线:第一,业绩进入长期扩张期的“超级周期”,以消费行业为主,如食品饮料(泸州老窖、古井贡酒、贵州茅台)、小家电(苏泊尔、新宝股份、老板电器)、航空(南方航空、东方航空)等;第二、高分红、低估值蓝筹,如银行、电力(黔源电力、长江电力)等。另外推荐城市轨交主题(方大集团、康尼机电、隧道股份)、体育赛事(雷曼股份、道博股份).

西南证券

市场离底部还有多远

我们尝试从资产价格、估值水平、宏观指标、微观指标四个维度对市场底部进行分析探讨。我们认为,在目前的宏微观环境下,综合各类指标判断,上证综指2450点左右有可能是比较合适的长期底部区间。

第一个视角:从无风险利率看,2011年底至2013年底平均无风险利率约为3.6%左右,而目前利率约在2.8%左右。在不考虑盈利的情况下,按照利率变化对市场估值的影响,2.8%的无风险利率对应的平均点位应该在2613点左右。

第二个视角:从估值方面看,目前A股整体市盈率离历史底部依然有较大的距离。上证综指目前市盈率约为13倍左右,历史上底部在10倍左右;中小板目前估值水平在50倍左右,历史上最低达到16倍左右;创业板目前的估值水平在70倍左右,其历史最低值在30倍左右。

第三个视角:从宏观角度审视,主要有两个方面:一个是考察经典巴菲特指标“总市值/GDP”;一个是考察资产配置指标“总市值/M2”,目前这两大指标距离历史底部均有一定的幅度。“总市值/GDP”在60%左右,历史上最低曾到36%左右;从资产配置指标“总市值/M2”来看,在1664点时这一指标为24.7%。按照目前144.5万亿元的M2规模来看,对应的总市值应该在35.7万亿元左右,相应的上证综指为2443点。

第四个视角:从微观结构也就是公司层面来观察,选取三个维度:破净公司数量、低市值公司数量以及分红收益率,目前这三个数据与历史底部相比仍有一段距离。

券商,板块,激发,市场,人气,五大,利好,刺激,券商,大涨