公募基金周报丨A股市场震荡上行,碳中和ETF正式获批

摘要: 一、上周市场回顾1、上周权益市场回顾 上周(2022/06/27-2022/07/01,下同)A股市场高位震荡分化。各大主要指数表现为:上证指数上涨1.13%,深证成指上涨1.37%,

一、上周市场回顾1、上周权益市场回顾

上周(2022/06/27-2022/07/01,下同)A股市场高位震荡分化。各大主要指数表现为:上证指数上涨1.13%,深证成指上涨1.37%,上证50上涨2.37%,沪深300上涨1.64%,创业板指下跌1.50%,科创50下跌1.13%。上证和创业板上周都进入反弹的阻力区,自4月底至今A股已连续反弹近两个月,市场做多情绪较为饱和,对指数形成一定的压力。目前国内经济企稳回升的信号明显,后续需要持续对确定性的经济数据恢复情况进行跟踪和判断。

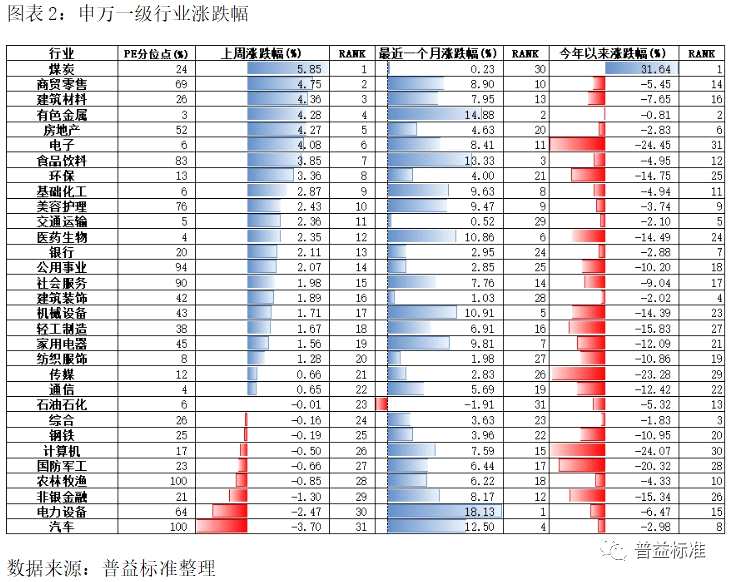

行业板块方面,涨多跌少,轮动加剧。前期反弹领跑的汽车、电力设备板块上周跌幅最大,受益于疫后消费复苏,上周商贸零售、食品饮料涨幅居前。北向资金方面,上周北向资金仅交易3个交易日,累计净流入102.31亿元,其中对贵州茅台(600519)加仓金额最大,对紫金矿业(601899)减仓金额最大。

2022年上半年已经收官,A股市场先抑后扬,在稳增长政策不断加码等积极因素的推动下三大指数在4月27日同日探底,之后连续两个月触底反弹。上证指数、深证成指、上证50、沪深300、创业板指、科创50指数2022年截至7月1日分别累计下跌6.93%、13.44%、7.00%、9.59%、16.27%、22.11%。

部分机构对下半年A股预期偏乐观。如海通证券(600837)首席经济学家兼首席策略分析师荀玉根表示,在错综复杂的内外环境下,此前A股经历了4个月的持续下跌,4月低点也是近3-4年的“大底”,熊市寒冬已过。中信证券(600030)首席策略分析师秦培景预计,政策合力支撑经济快速修复,外部风险压力缓解,A股慢牛重现,今年市场行情可分为情绪平复、估值修复、估值切换三个阶段,当前市场正处于第二阶段。信达澳亚基金权益投资总部副总监李淑彦表示看好下半年的行情,当前A股市场整体估值虽已脱离极低估值区间,但整体还算相对便宜,下半年经济增长恢复预期以及现在非常宽松的货币环境,我们认为市场还会继续向上,但过程很难出现单边上涨趋势,毕竟海外流动性总体收紧,这一点会压制A股全面上涨,但总体会呈现结构性上涨趋势。

2、上周债券市场回顾

(1)流动性及资金面回顾

上周央行公开市场逆回购操作净投放3000亿元。呵护市场流动性合理充裕。

上周银行间和存款机构间质押式回购利率大幅下行。上周DR007运行在1.67%-2.29%的范围,受跨季度跨半年因素影响,资金利率上周四上半年最后一天出现大幅抬升,周五跨半年后资金利率再度大幅回落。上周银行间质押式回购利率1D、7D、14D、1M较上期分别变动1.21BP、-48.45BP、-47.77BP、-54.12BP,存款机构间质押式回购利率1D、7D、14D、1M分别为变动-0.85BP、-12.3BP、-40.67BP、-37.69BP。

(2)二级市场回顾

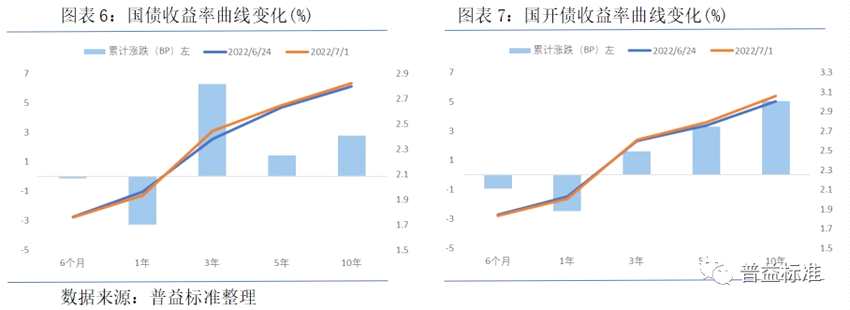

国债和国开债期限利差走阔。从收益率曲线变化来看,流动性宽松短端利率小幅下行,受基本面上行和宽信用担忧升温影响长端利率小幅上行。从期限利差来看,国债10Y-1Y利差走阔6.06BP,国开债10Y-1Y利差走阔7.5BP。

信用利差分化。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差7月1日,AAA级1年期、3年期、5年期信用利差较上期分别变动-1.35BP、-0.99BP、-1.31BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-1.35BP、-0.99BP、-2.31BP;AA级1年期、3年期、5年期信用利差较上期分别变动2.65BP、2.01BP、-1.31BP。

城投利差分化。我们将各期限各等级中债城投债到期收益率与对应中债国开债到期收益率间的差异作为城投债信用利差。7月1日,AAA级6个月、1年期、3年期城投债利差较上期分别变动2.78BP、2.66BP、0.76BP;AA+级6个月、1年期、3年期城投债利差较上期分别变动1.78BP 、2.66BP 、-0.24BP;AA级6个月、1年期、3年期城投债利差较上期分别变动2.78BP、2.66BP、-5.24BP。

(3)债券市场主要指数表现

上周债市偏弱。上周各主要指数具体表现如下:中债总指数下跌0.09%,中债国债总指数下跌0.13%,中债金融债总指数下跌0.05%,中债企业债总指数下跌0.04%,中债信用债总指数上涨0.04%,中证转债指数上涨1.02%。

二、公募基金产品回顾1、上周新发基金产品情况

上周共成立基金39只,发行份额605.04亿份。新发份额较前一周有明显提升。上周新发基金中偏股类基金9只,发行份额23.78亿份;债券类基金14只,发行份额304.32亿份;被动指数型基金12只,发行份额268.71亿份;FOF基金2只,发行份额0.22亿份; REITs基金1只,发行份额5.00亿份;QDII基金1只,发行份额3.00亿份。

6月28日,易方达基金、广发基金、富国基金、南方基金、招商基金、汇添富基金、工银瑞信基金、大成基金8家基金公司旗下的中证上海环交所碳中和ETF正式获批。“2030碳达峰,2060碳中和”是我国重要战略部署,碳中和、ESG等绿色指数是资本市场落实碳中和战略一大重大举措,众多机构正在积极布局。

2、整体公募基金产品情况

根据基金业协会最新公布的数据,截至2022年5月底,境内公募基金管理资产净值达26.25万亿元,较上月环比增加7341.87亿元。从各类型开放式基金来看,股票基金资产净值较上月环比增加769.39亿元,混合基金资产净值较上月环比增加1405.45亿元,货币基金资产净值较上月环比增加2017.92亿元,债券基金资产净值较上月环比增加2703.73亿元,QDII基金资产净值较上月环比增加127.03亿元。

截至2022年5月末,公募基金数量达到9872只,加上今年6月份新成立的135只新基金,正处于发行期的90只基金,排除6月份清盘的20只基金,目前已经面市的公募基金总数量已经多达10077只,超过了1万只大关,又创下了公募基金历史上的里程碑时刻。

三、上周公募基金市场回顾

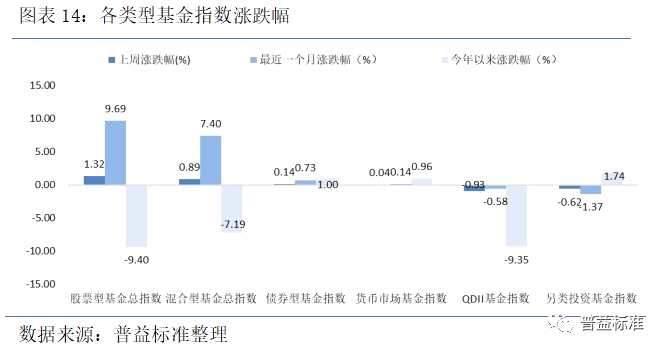

上周各类型基金指数表现如下:股票型基金指数上涨1.32%,混合型基金指数上涨0.89%,债券型基金指数上涨0.14%,货币市场基金指数上涨0.04%,QDII基金指数下跌0.93%,另类投资基金指数下跌0.62%。

1、主动股混型基金

上周各类型股混型基金指数表现如下:普通股票型基金指数上涨1.14%,偏股混合型基金指数上涨1.08%,平衡混合型基金指数上涨1.89%,灵活配置型基金指数上涨0.87%。

2、债券型基金

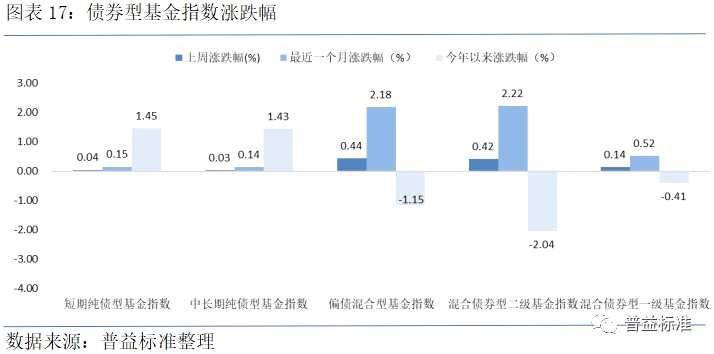

上周各类型债券型基金指数表现如下:短期纯债基金指数上涨0.04%,中长期纯债基金指数上涨0.03%,偏债混合型基金指数上涨0.44%,二级债基指数上涨0.42%,一级债基指数上涨0.14%。

公募基金