银河沪深300价值基金

(519671)| 基金类型:股票指数 | 基金规模:6.61亿亿元 |

| 成 立 日:2009年12月28日 | 基金公司:银河基金 |

| 基金经理:罗博 | 基金评级:暂无评级 |

| 购买状态:申购-开放| 赎回-开放 | |

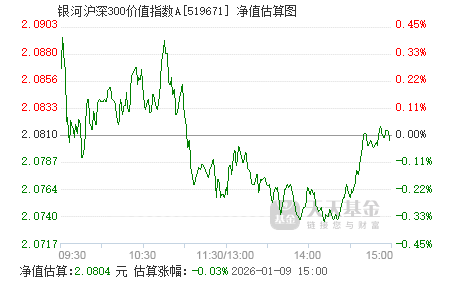

基金净值[2025-11-14]

2.062

日增长率: -0.58% 累计净值: 2.287

- 近一周

增长率

0.68% - 近一月

增长率

4.62% - 近一季

增长率

2.18% - 近半年

增长率

7.68%

实时估值

历史净值

基金概况

| 基金全称 | 银河沪深300价值指数证券投资基金 | 基金简称 | 银河沪深300价值 |

| 基金代码 | 519671 | 基金类型 | 股票指数 |

| 发行日期 | 2009年11月16日 | 成立日期 | 2009年12月28日 |

| 基金公司 | 银河基金 | 资产规模 | 6.61亿 |

| 管理费率 | 0.50 | 托管费率 | 0.15 |

| 申购费率 | 1.20 | 赎回费率 | 1.50 |

| 业绩比较基准 | 沪深300价值指数收益率*95% +银行活期存款收益率(税后)*5% | 跟踪标的 | 沪深300价值指数 |

投资目标

通过严格的投资程序约束、数学模型优化和跟踪误差控制模型等数量化风险管理手段,追求指数投资相对于业绩比较基准的跟踪误差的最小化。

投资范围

本基金主要投资于具有良好流动性的金融工具,包括国内依法发行、上市的股票、债券、央行票据、现金等,以及法律法规及中国证监会允许基金投资的其他金融工具。股票投资包括沪深300价值指数成份股和备选成份股、新股(首次发行或增发)等。

以后如有法律法规或中国证监会允许基金投资的其他品种(包括股指期货、股指期权等金融衍生产品),基金管理人在履行适当程序后,可以将其纳入投资范围,并依法进行投资管理。

以后如有法律法规或中国证监会允许基金投资的其他品种(包括股指期货、股指期权等金融衍生产品),基金管理人在履行适当程序后,可以将其纳入投资范围,并依法进行投资管理。

投资策略

本基金采用被动式指数投资策略,原则上采取以完全复制为目标的指数跟踪方法,按照成份股在沪深300 价值指数中的基准权重构建股票投资组合,并原则上根据标的指数成份股的变化或其权重的变动而进行相应调整。本基金将利用数量化模型,对跟踪误差及其相关指标进行动态管理,根据结果对基金投资组合进行相应调整;并将定期或不定期对数量化模型进行优化改善,力求减少跟踪误差,期望改进指数跟踪效果。本基金跟踪误差的风险控制目标为:力争使日均跟踪偏离度的绝对值不超过0.35%,年平均跟踪误差不超过4%。

在建仓期,或遇有特殊情况,或在一定时间内的跟踪误差或其相关指标超过相应的控制目标值,或出现其他实际情况导致本基金不能投资或无法有效复制和跟踪标的指数时,基金管理人可以根据情况,对投资组合进行适当调整,以使跟踪误差控制在限定的范围之内。特殊情况包括但不限于第(四)节第1条《股票投资策略》中所列示的情形。

1、股票投资策略

为保证对标的指数的有效跟踪,本基金跟踪标的指数的股票投资组合资产(包括标的指数成份股和备选成份股)不低于基金资产的90%。股票投资组合的复制原则上采用完全复制的方式,特殊情况下将对投资组合进行适当调整,以使跟踪误差控制在限定的范围之内。特殊情况包括但不限于下列情形:

(1)建仓期;

(2)因分红导致投资组合的变化;

(3)因申购赎回导致投资组合的变化;

(4)成份股因异常事件停牌;

(5)成份股发生公司行为(包括增发、分红、配股、拆分、合并或其他行为等);

(6)指数调整成份股(新增或剔除股票);

(7)按照法律法规规定不能进行买卖的成份股;

(8)一定时间内的跟踪误差或其相关指标超过相应的控制目标值;

(9)遵从法律法规或监管机构的规定,需要调整投资组合以符合投资比例的限制;

(10)其他需要调整投资组合的情况。

2、股票投资组合的构建

(1)构建原则

基金管理人原则上按照标的指数的成份股组成及其权重构建基金股票投资组合,根据标的指数成份股的变化或其权重的变动或跟踪误差的情况而进行相应调整。

如因标的指数成份股调整、股票停牌限制、股票流动性不足、基金申购或赎回、以及依照法律法规的规定不能进行买卖等各种基金管理人之外的因素,致使

基金无法依指数权重购买某成份股、投资不符合前述规定比例时,基金管理人可以根据市场情况,采取合理措施,在合理期限内进行适当的处理和调整。本基金对指数的拟合与复制,在投资股票数量上可能与指数成份股数量有较小偏离,但应保证投资组合收益率与指数高度相关,并寻求跟踪误差的最小化。

(2)构建方法:

基金管理人构建股票投资组合的过程主要分为3步:

1)确定目标组合:基金管理人原则上主要按照标的指数的成份股组成及其权重构建基金股票投资目标组合;

2)确定建仓策略:基金经理根据对成份股的分析、成份股流动性的分析和跟踪误差情况等因素,利用数量化模型,确定合理的建仓策略;

3)逐步调整:通过不断的优化最终确定目标组合之后,基金经理在规定时间内采用适当的手段调整实际组合直至达到跟踪指数的要求。

3、股票投资组合的管理

基金管理人通过定期对成份股公司行为信息、标的指数变化、申购赎回情况、投资组合头寸和流动性、投资操作、跟踪误差以及标的指数的编制规则和调整公告等进行跟踪分析,利用数量化分析模型,制定并将投资组合调整到目标组合的优化方案,力求最大限度地降低跟踪误差,以实现基金的投资目标。

4、跟踪误差的计算和控制

在基金运作过程中,对指数基金的跟踪误差进行分析、计算和控制,基本思路如下:

(1)确定跟踪误差及其相关指标的控制目标值;

(2)计算跟踪误差及其相关指标的实际值:每周、月、季度、半年、年、或根据需要计算一定时间内的跟踪误差及其相关指标的具体指标值,如达到或超过预警阀值,将发出警戒信号,提示基金经理关注和调整;

(3)将跟踪误差及其相关指标的实际值与控制目标值进行比较,若符合条件,则维持组合;若不符合条件,则对投资组合进行调整。

5、股票投资组合的调整

(1)调整原则

本基金指数化投资组合原则上将根据标的指数成份股变化或其权重的变动进行相应调整。同时,本基金还将根据法律法规中的投资比例限制、申购赎回变动情况、新股增发因素等变化,对基金投资组合进行调整,以保证基金净值增长率与基准指数收益率之间的高度正相关,寻求跟踪误差最小化。

(2)调整条件

当出现股票投资组合需要进行调整的事件或情形时,如在建仓期、或遇有特殊情况、或在一定时间内的跟踪误差或其相关指标超过相应的控制目标值时,或出现其他实际情况时,本基金将对股票投资组合进行调整。 特殊情况包括但不限于第(四)节第1条《股票投资策略》中所列示的情形。

(3)调整步骤

1)计算投资组合目标权重:使用多因素最优化模型,求解使跟踪误差最小化的投资组合,作为目标组合,用以替代个股或复制指数;

2)计算投资组合实际权重与目标权重的差值,据此确定组合中买卖股票的品种、买卖方向,以及买卖比例或买卖数量;

3)根据确定的买卖品种、买卖方向、买卖比例或买卖数量,由基金经理发出交易指令,交易员执行交易指令,完成投资组合的调整。

(4)调整方法

1)定期调整

本基金将根据所跟踪的沪深300 价值指数对其成份股及其权重的定期调整方案,结合本基金投资组合的构造原则和权重,在考虑跟踪误差风险的基础上,对股票投资组合进行相应调整。

2)不定期调整

a.与指数相关的调整

当沪深300 价值指数成份股因增发、送配等股权变动而需进行成份股权重调整时,本基金将根据沪深300 价值指数在股权变动公告日次日发布的临时调整决定及其需调整的权重比例,进行相应调整。

b.根据跟踪误差的情况调整

在实际投资中,本基金实行对跟踪误差的密切监控和预警。定期或根据需要计算基金组合跟踪误差及其相关指标,如达到或超过设定的预警阀值,将发出警戒信号,提示基金经理进行相应调整。

c.限制性调整

当投资组合中按基准权重投资的股票资产比例或个股比例超过法律法规或监管机构对基金投资比例规定限制时,本基金将对其进行实时的被动性卖出调整,并相应地对其他资产类别或个股进行微调,以保证基金合法规范运行。

d.大额赎回调整

当发生大额赎回超过最高现金保有比例5%时,本基金将对股票投资组合进行同比例的被动性卖出调整,以保证基金正常运行。

e.特殊情况的调整

对成份股中有按照法律法规规定不能进行买卖、或因重大事件导致停牌、或财务风险较大、或面临重大不利的司法诉讼等情况的股票,本基金将根据数学优化模型构造模拟组合来进行替代。

f.其他调整

本基金将参与一级市场新股认购,得到的非成份股将在其规定持有期之后的一定时间以内卖出。

6、债券投资策略

基于基金流动性管理和有效利用基金资产的需要,本基金将投资于到期日在一年以内的国债、央行票据等债券,所投资的债券的信用评级级别应在BBB以上(含BBB)。本基金将根据宏观经济形势、货币政策、证券市场变化等分析判断未来利率变化,结合债券定价技术,进行个券选择。

在建仓期,或遇有特殊情况,或在一定时间内的跟踪误差或其相关指标超过相应的控制目标值,或出现其他实际情况导致本基金不能投资或无法有效复制和跟踪标的指数时,基金管理人可以根据情况,对投资组合进行适当调整,以使跟踪误差控制在限定的范围之内。特殊情况包括但不限于第(四)节第1条《股票投资策略》中所列示的情形。

1、股票投资策略

为保证对标的指数的有效跟踪,本基金跟踪标的指数的股票投资组合资产(包括标的指数成份股和备选成份股)不低于基金资产的90%。股票投资组合的复制原则上采用完全复制的方式,特殊情况下将对投资组合进行适当调整,以使跟踪误差控制在限定的范围之内。特殊情况包括但不限于下列情形:

(1)建仓期;

(2)因分红导致投资组合的变化;

(3)因申购赎回导致投资组合的变化;

(4)成份股因异常事件停牌;

(5)成份股发生公司行为(包括增发、分红、配股、拆分、合并或其他行为等);

(6)指数调整成份股(新增或剔除股票);

(7)按照法律法规规定不能进行买卖的成份股;

(8)一定时间内的跟踪误差或其相关指标超过相应的控制目标值;

(9)遵从法律法规或监管机构的规定,需要调整投资组合以符合投资比例的限制;

(10)其他需要调整投资组合的情况。

2、股票投资组合的构建

(1)构建原则

基金管理人原则上按照标的指数的成份股组成及其权重构建基金股票投资组合,根据标的指数成份股的变化或其权重的变动或跟踪误差的情况而进行相应调整。

如因标的指数成份股调整、股票停牌限制、股票流动性不足、基金申购或赎回、以及依照法律法规的规定不能进行买卖等各种基金管理人之外的因素,致使

基金无法依指数权重购买某成份股、投资不符合前述规定比例时,基金管理人可以根据市场情况,采取合理措施,在合理期限内进行适当的处理和调整。本基金对指数的拟合与复制,在投资股票数量上可能与指数成份股数量有较小偏离,但应保证投资组合收益率与指数高度相关,并寻求跟踪误差的最小化。

(2)构建方法:

基金管理人构建股票投资组合的过程主要分为3步:

1)确定目标组合:基金管理人原则上主要按照标的指数的成份股组成及其权重构建基金股票投资目标组合;

2)确定建仓策略:基金经理根据对成份股的分析、成份股流动性的分析和跟踪误差情况等因素,利用数量化模型,确定合理的建仓策略;

3)逐步调整:通过不断的优化最终确定目标组合之后,基金经理在规定时间内采用适当的手段调整实际组合直至达到跟踪指数的要求。

3、股票投资组合的管理

基金管理人通过定期对成份股公司行为信息、标的指数变化、申购赎回情况、投资组合头寸和流动性、投资操作、跟踪误差以及标的指数的编制规则和调整公告等进行跟踪分析,利用数量化分析模型,制定并将投资组合调整到目标组合的优化方案,力求最大限度地降低跟踪误差,以实现基金的投资目标。

4、跟踪误差的计算和控制

在基金运作过程中,对指数基金的跟踪误差进行分析、计算和控制,基本思路如下:

(1)确定跟踪误差及其相关指标的控制目标值;

(2)计算跟踪误差及其相关指标的实际值:每周、月、季度、半年、年、或根据需要计算一定时间内的跟踪误差及其相关指标的具体指标值,如达到或超过预警阀值,将发出警戒信号,提示基金经理关注和调整;

(3)将跟踪误差及其相关指标的实际值与控制目标值进行比较,若符合条件,则维持组合;若不符合条件,则对投资组合进行调整。

5、股票投资组合的调整

(1)调整原则

本基金指数化投资组合原则上将根据标的指数成份股变化或其权重的变动进行相应调整。同时,本基金还将根据法律法规中的投资比例限制、申购赎回变动情况、新股增发因素等变化,对基金投资组合进行调整,以保证基金净值增长率与基准指数收益率之间的高度正相关,寻求跟踪误差最小化。

(2)调整条件

当出现股票投资组合需要进行调整的事件或情形时,如在建仓期、或遇有特殊情况、或在一定时间内的跟踪误差或其相关指标超过相应的控制目标值时,或出现其他实际情况时,本基金将对股票投资组合进行调整。 特殊情况包括但不限于第(四)节第1条《股票投资策略》中所列示的情形。

(3)调整步骤

1)计算投资组合目标权重:使用多因素最优化模型,求解使跟踪误差最小化的投资组合,作为目标组合,用以替代个股或复制指数;

2)计算投资组合实际权重与目标权重的差值,据此确定组合中买卖股票的品种、买卖方向,以及买卖比例或买卖数量;

3)根据确定的买卖品种、买卖方向、买卖比例或买卖数量,由基金经理发出交易指令,交易员执行交易指令,完成投资组合的调整。

(4)调整方法

1)定期调整

本基金将根据所跟踪的沪深300 价值指数对其成份股及其权重的定期调整方案,结合本基金投资组合的构造原则和权重,在考虑跟踪误差风险的基础上,对股票投资组合进行相应调整。

2)不定期调整

a.与指数相关的调整

当沪深300 价值指数成份股因增发、送配等股权变动而需进行成份股权重调整时,本基金将根据沪深300 价值指数在股权变动公告日次日发布的临时调整决定及其需调整的权重比例,进行相应调整。

b.根据跟踪误差的情况调整

在实际投资中,本基金实行对跟踪误差的密切监控和预警。定期或根据需要计算基金组合跟踪误差及其相关指标,如达到或超过设定的预警阀值,将发出警戒信号,提示基金经理进行相应调整。

c.限制性调整

当投资组合中按基准权重投资的股票资产比例或个股比例超过法律法规或监管机构对基金投资比例规定限制时,本基金将对其进行实时的被动性卖出调整,并相应地对其他资产类别或个股进行微调,以保证基金合法规范运行。

d.大额赎回调整

当发生大额赎回超过最高现金保有比例5%时,本基金将对股票投资组合进行同比例的被动性卖出调整,以保证基金正常运行。

e.特殊情况的调整

对成份股中有按照法律法规规定不能进行买卖、或因重大事件导致停牌、或财务风险较大、或面临重大不利的司法诉讼等情况的股票,本基金将根据数学优化模型构造模拟组合来进行替代。

f.其他调整

本基金将参与一级市场新股认购,得到的非成份股将在其规定持有期之后的一定时间以内卖出。

6、债券投资策略

基于基金流动性管理和有效利用基金资产的需要,本基金将投资于到期日在一年以内的国债、央行票据等债券,所投资的债券的信用评级级别应在BBB以上(含BBB)。本基金将根据宏观经济形势、货币政策、证券市场变化等分析判断未来利率变化,结合债券定价技术,进行个券选择。

收益分配原则

本基金收益分配应遵循下列原则:

1、本基金的每份基金份额享有同等分配权;

2、收益分配时所发生的银行转账或其他手续费用由投资人自行承担。当投资人的现金红利小于一定金额,不足以支付银行转账或其他手续费用时,基金注册登记机构可将投资人的现金红利按除权除息日的基金份额净值自动转为基金份额;

3、在符合有关基金分红条件的前提下,本基金收益每年最多分配6次,每次基金收益分配比例不低于期末可供分配利润的50%(期末可供分配利润指期末资产负债表中未分配利润与未分配利润中已实现收益的孰低数);

4、若基金合同生效不满3个月则可不进行收益分配;

5、本基金收益分配方式分为两种:现金分红与红利再投资,投资人可选择现金红利或将现金红利按除权除息日的基金份额净值自动转为基金份额进行再投资;若投资人不选择,本基金默认的收益分配方式是现金分红;

6、基金红利发放日距离收益分配基准日(即期末可供分配利润计算截止日)的时间不得超过15个工作日;

7、基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;

8、法律法规或监管机构另有规定的从其规定。

1、本基金的每份基金份额享有同等分配权;

2、收益分配时所发生的银行转账或其他手续费用由投资人自行承担。当投资人的现金红利小于一定金额,不足以支付银行转账或其他手续费用时,基金注册登记机构可将投资人的现金红利按除权除息日的基金份额净值自动转为基金份额;

3、在符合有关基金分红条件的前提下,本基金收益每年最多分配6次,每次基金收益分配比例不低于期末可供分配利润的50%(期末可供分配利润指期末资产负债表中未分配利润与未分配利润中已实现收益的孰低数);

4、若基金合同生效不满3个月则可不进行收益分配;

5、本基金收益分配方式分为两种:现金分红与红利再投资,投资人可选择现金红利或将现金红利按除权除息日的基金份额净值自动转为基金份额进行再投资;若投资人不选择,本基金默认的收益分配方式是现金分红;

6、基金红利发放日距离收益分配基准日(即期末可供分配利润计算截止日)的时间不得超过15个工作日;

7、基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;

8、法律法规或监管机构另有规定的从其规定。

风险收益特征

本基金为股票型指数基金,属于证券投资基金中高风险高收益的品种,其预期风险大于货币型基金、债券型基金、混合型基金。

银河基金

管理规模:897.53亿

旗下基金:95只

银河创新成长混合

日增长率 -2.27% 累计净值 9.6662

银河智造混合

日增长率 -1.86% 累计净值 3.166

银河中证沪港深高股息A

日增长率 -0.89% 累计净值 1.3041

银河中证沪港深高股息C

日增长率 -0.89% 累计净值 1.2799

银河康乐股票

日增长率 -0.45% 累计净值 2.641