1600亿美元流入这个市场 美银:9月将迎来“痛苦交易”

摘要: 大约10年前,美国银行首次提出,资金“大转向”即将到来——资金将从债市基金流出,并流入股票基金。其他许多华尔街投行纷纷对此看法表示赞同。然而,就目前情况看来,所谓的资金“大转向”并未出现。

大约10年前,美国银行首次提出,资金 “大转向”即将到来——资金将从债市基金流出,并流入股票基金。其他许多华尔街投行纷纷对此看法表示赞同。然而,就目前情况看来,所谓的资金“大转向”并未出现。

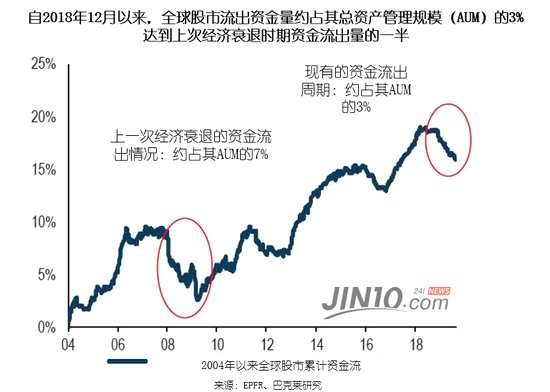

上周五,美国银行发布了全球股市和债市的资金流入情况。美银策略师Michael Hartnett指出,债券基金并无出现大量资金转出的现象。恰恰相反,在过去3个月里,由于市场对全球经济衰退的担忧,避险需求增加,创纪录的1600亿美元资金流入债市基金。 巴克莱银行监测的数据也能支持债市受市场欢迎的观点。2004年迄今数据显示,2019年全球股票市场资金流出量占其总资产管理规模(AUM)的3%——

这一比例之高令人震惊,几乎是上次经济衰退时期资金流出量的一半。

更值得注意的是,美银指出:“资金大量流入债市往往先于重大政策变化。”换句话说,市场目前确信有一件大事即将发生。2010年12月14日,美联储公布的政策声明中,没有任何将削减刺激政策规模计划的暗示,进一步提升了经济成长加速且通胀攀升的前景。利率决议公布前,当时多个期限美债收益率触及七个月来最高水平。而9月中旬,美联储将公布最新利率决议,市场普遍预期其还会第二次降息。

更值得注意的是,美银指出:“资金大量流入债市往往先于重大政策变化。”换句话说,市场目前确信有一件大事即将发生。2010年12月14日,美联储公布的政策声明中,没有任何将削减刺激政策规模计划的暗示,进一步提升了经济成长加速且通胀攀升的前景。利率决议公布前,当时多个期限美债收益率触及七个月来最高水平。而9月中旬,美联储将公布最新利率决议,市场普遍预期其还会第二次降息。

鉴于债券基金市场有创纪录的资金流入,美银仍看好2019年的风险资产的表现,特别是股票和大宗商品。Hartnett认为,市场上的看跌头寸和宽松的货币政策都对风险资产有利,美国经济局势推低了政策利率,却不至于会出现经济衰退。

从更短期的时间维度看,美国银行指出,尽管8月份的各类资产价格受到各类事件的影响而每日剧烈波动,但市场弹性依然惊人。标普500指数在8月仅下跌不足百点。

展望9月,Hartnett预测,本月的“痛苦交易”(pain trade)将增加。Hartnett指出,9月,人们对经贸局势的担忧将暂时达到高点,美联储/欧洲央行/日本央行也将公布利率决议,再叠加看跌头寸的影响,股市和大宗商品市场料会是最遭罪的两个市场。

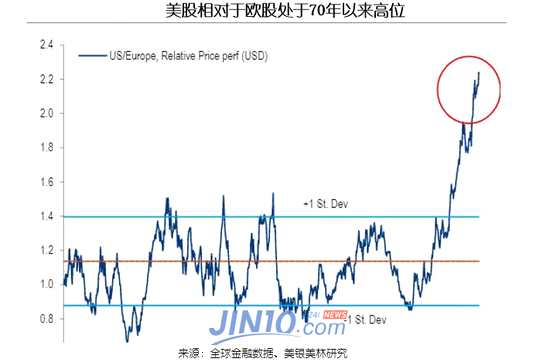

虽然“痛苦交易”或将增加,Hartnett也列出了自己看好的市场和品种:如香港恒生指数、韩国综合股价指数(KOSPI)、德国DAX指数、欧盟银行股。目前,美国股市相对于欧洲股市处于70年高点,购入欧股性价比更高。

同时,美银还预计,标准普尔500指数未来表现将落后于美股大市,而30年期美国国债最容易受到风险偏好交易的影响。此外,白银、黄金和涉及波动性(如VIX指数)的任何短期抛售,都应被视为对冲债券泡沫风险的切入点。

同时,美银还预计,标准普尔500指数未来表现将落后于美股大市,而30年期美国国债最容易受到风险偏好交易的影响。此外,白银、黄金和涉及波动性(如VIX指数)的任何短期抛售,都应被视为对冲债券泡沫风险的切入点。

抛开9月走势不谈,从更长的时间维度看,美银的乐观情绪将在2020年有所消退。Hartnett对于2020年较为悲观,他认为,届时,经济衰退/政策无能/债券泡沫风险将导致信贷和股票价格大幅上涨,而信贷息差将跌至谷底,股票市盈率将达到峰值。

资金,市场,银行,基金