建信央视50基金

(165312)| 基金类型:股票指数 | 基金规模:13.77亿亿元 |

| 成 立 日:2013年03月28日 | 基金公司:建信基金 |

| 基金经理:叶乐天 | 基金评级:暂无评级 |

| 购买状态:申购-限大额| 赎回-开放 | |

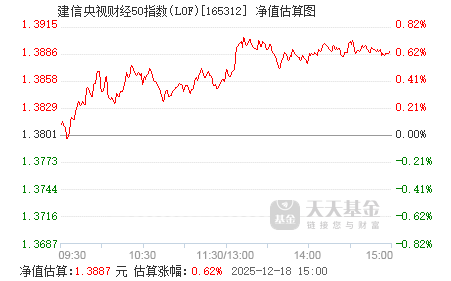

基金净值[2024-04-23]

1.0974

日增长率: -0.16% 累计净值: 2.3039

- 近一周

增长率

0.84% - 近一月

增长率

-0.96% - 近一季

增长率

7.31% - 近半年

增长率

1.33%

实时估值

历史净值

基金概况

| 基金全称 | 建信央视财经50指数分级发起式证券投资基金 | 基金简称 | 建信央视50 |

| 基金代码 | 165312 | 基金类型 | 股票指数 |

| 发行日期 | 2013年02月25日 | 成立日期 | 2013年03月28日 |

| 基金公司 | 建信基金 | 资产规模 | 13.77亿 |

| 管理费率 | 1.00 | 托管费率 | 0.22 |

| 申购费率 | 1.20 | 赎回费率 | 1.50 |

| 业绩比较基准 | 央视财经50指数 | 跟踪标的 | 央视财经50指数 |

投资目标

本基金采取指数化投资方式,通过严格的投资程序约束和数量化风险管理手段,力争实现跟踪偏离度和跟踪误差最小化,实现对央视财经50指数的有效跟踪。

投资范围

本基金投资范围为具有良好流动性的金融工具,包括国内依法发行上市的股票(包括央视财经50指数成份股、备选成份股、一级市场初次发行或增发的新股)、债券(包括国债、金融债、企业债、公司债、央行票据、可转换债券、资产支持证券等)、货币市场工具、股指期货、权证以及中国证监会允许基金投资的其他金融工具,但须符合中国证监会的相关规定。

如法律法规或监管机构以后允许本基金投资其他品种,基金管理人在履行适当程序后,可以将其纳入投资范围,其投资比例遵循届时有效的法律法规和相关规定。

如法律法规或监管机构以后允许本基金投资其他品种,基金管理人在履行适当程序后,可以将其纳入投资范围,其投资比例遵循届时有效的法律法规和相关规定。

投资策略

本基金采用被动式指数化投资策略。原则上股票投资组合的构建主要按照标的指数的成份股组成及其权重来拟合、复制标的指数,并原则上根据标的指数成份股及其权重的变动而进行相应调整。

本基金对标的指数的跟踪目标:力争使得日均跟踪偏离度的绝对值不超过0.35%,年化跟踪误差不超过4%。如因指数编制规则调整或其他因素导致跟踪偏离度和跟踪误差超过上述范围,基金管理人应采取合理措施避免跟踪偏离度、跟踪误差进一步扩大。

1、资产配置策略

本基金投资于央视财经50指数成份股、备选成份股的资产不低于股票资产的90%;每个交易日日终在扣除股指期货合约需缴纳的交易保证金后,应当保持不低于基金资产净值5%的现金或到期一年以内的政府债券。

如因标的指数成份股调整、股票停牌限制、股票流动性不足、基金申购或赎回等各种基金管理人之外的因素,致使基金无法依指数权重购买某成份股时,基金管理人可以根据市场情况,采取合理措施,在合理期限内进行适当的处理和调整。

2、股票投资组合策略

(1)投资组合的构建

本基金股票资产投资以央视财经50指数为标的指数,原则上采用完全复制的方法,即按照标的指数的成份股组成及其权重构建基金投资组合,并通过事先设置目标跟踪误差、事中监控、事后调整等手段,严格将跟踪误差控制在规定范围内,控制与标的指数主动偏离的风险。

(2)投资组合调整

1)定期调整

本基金将根据所跟踪的标的指数对其成份股的调整而进行相应的定期跟踪调整,达到有效控制跟踪偏离度和跟踪误差的目的。

2)不定期调整

①与指数相关的调整

根据指数编制规则,当标的指数成份股因增发、送配、各类限售股获得流通权等原因而需要进行成份股权重调整时,本基金将按照标的指数最新权重比例,进行相应调整。

②限制性调整

根据法律法规中针对基金投资比例的相关规定,当基金投资组合中按标的指数权重投资的股票资产比例或个股比例超过规定限制时,本基金将对其进行实时的被动性卖出调整,并相应地对其他资产或个股进行微调,以保证基金合法规范运行。

③根据申购和赎回情况调整

本基金将根据申购和赎回情况,结合基金的现金头寸管理,制定交易策略以应对基金的申购赎回,从而有效跟踪标的指数。

④其他调整

根据法律、法规和基金合同的规定,成份股在标的指数中的权重因其它特殊原因发生相应变化的,本基金可以对该部分股票投资组合进行适当变通和调整,最终使跟踪误差控制在一定的范围之内。

(3)跟踪误差、跟踪偏离度控制策略

指数基金跟踪误差的来源包括:对受限成份股的替代投资、成份股调整时的交易策略以及基金每日现金流入或流出的建仓或变现策略、成份股股息的再投资策略等。基金管理人将通过对上述因素的有效管理,追求跟踪误差最小化。

同时,本基金将每日跟踪基金组合与指数表现的偏离度,每月末定期分析基金组合与标的指数表现的累积偏离度、跟踪误差变化情况及其原因,并优化跟踪偏离度管理方案,实现有效控制跟踪误差。

3、股指期货投资策略

本基金在股指期货投资中将根据风险管理的原则,以套期保值为目的,在风险可控的前提下,参与股指期货的投资,达到有效控制跟踪误差。

(1)确定套期保值目标现货组合、期限以及交易方向

套期保值的目标现货组合是指需要进行套期保值的股票资产,这部分资产可以是基金持有或者将要持有的所有股票资产,也可以是部分股票资产。本基金将通过对国内外宏观经济运行趋势、财政以及货币政策、市场资金供需状况、股票市场估值水平、固定收益类资产收益水平等因素进行分析,结合对股票头寸的流动性、风险程度等因素的测评,以确定需要进行套期保值的股票组合和套期保值期限。

根据期货合约的交易方向不同,套期保值分为两类:买入套期保值、卖出套期保值。买入套期保值(又称多头套期保值)是在期货市场买入期货合约,用期货市场多头对冲现货市场上行风险,主要用于降低基金建仓期股票价格大幅上涨的风险;卖出套期保值(又称空头套期保值)是在期货市场中卖出期货合约,用期货市场空头对冲现货市场的下行风险,以规避基金运作期间股票价格下跌的风险。本基金将根据实际需要确定交易方向。

(2)选择股指期货合约开仓种类

在期货合约选择方面,本基金将遵循品种相同或相近以及月份相同或相近的原则。如果市场上存在以不同指数为标的的股票指数期货,则将选择与目标现货组合相关性较强的指数为标的的股票指数期货进行套期保值。本基金将综合权衡所承担的基差风险、合约的流动性以及展期成本等因素,确定最有利的合约或者合约组合进行开仓。

(3)根据最优套期保值比例确定期货头寸

本基金将通过最优套期保值比例来确定期货头寸,以当前投资组合和目标投资组合的差与期货标的指数之间的β系数作为最优套期保值比例。

(4)初始套期保值组合的构建及调整

计算得到最优的套期保值比例后,本基金将其转换为具体的期货合约数,计算得到合约数量后,本基金根据选择股指期货合约开仓种类构建套期保值组合。

(5)合约的展期

当标的指数期货存在两种及两种以上近月合约时,本基金将利用各类近期合约的择机转换策略从而获取一定的套保收益,原则上本基金将以基差的大小程度作为合约转换的主要依据。

(6)动态调整

本基金将基于现货组合市值、股票组合β值的变动情况,动态确定套期保值过程中的最优套期保值比例,并适时对组合中的期货头寸进行调整。

因此本基金将根据目标资产β值的稳定性和调整成本,设定一定的阀值,当套期保值比例变化率超过该阀值时,调整期货合约数,以达到较好的套期保值效果。

本基金对标的指数的跟踪目标:力争使得日均跟踪偏离度的绝对值不超过0.35%,年化跟踪误差不超过4%。如因指数编制规则调整或其他因素导致跟踪偏离度和跟踪误差超过上述范围,基金管理人应采取合理措施避免跟踪偏离度、跟踪误差进一步扩大。

1、资产配置策略

本基金投资于央视财经50指数成份股、备选成份股的资产不低于股票资产的90%;每个交易日日终在扣除股指期货合约需缴纳的交易保证金后,应当保持不低于基金资产净值5%的现金或到期一年以内的政府债券。

如因标的指数成份股调整、股票停牌限制、股票流动性不足、基金申购或赎回等各种基金管理人之外的因素,致使基金无法依指数权重购买某成份股时,基金管理人可以根据市场情况,采取合理措施,在合理期限内进行适当的处理和调整。

2、股票投资组合策略

(1)投资组合的构建

本基金股票资产投资以央视财经50指数为标的指数,原则上采用完全复制的方法,即按照标的指数的成份股组成及其权重构建基金投资组合,并通过事先设置目标跟踪误差、事中监控、事后调整等手段,严格将跟踪误差控制在规定范围内,控制与标的指数主动偏离的风险。

(2)投资组合调整

1)定期调整

本基金将根据所跟踪的标的指数对其成份股的调整而进行相应的定期跟踪调整,达到有效控制跟踪偏离度和跟踪误差的目的。

2)不定期调整

①与指数相关的调整

根据指数编制规则,当标的指数成份股因增发、送配、各类限售股获得流通权等原因而需要进行成份股权重调整时,本基金将按照标的指数最新权重比例,进行相应调整。

②限制性调整

根据法律法规中针对基金投资比例的相关规定,当基金投资组合中按标的指数权重投资的股票资产比例或个股比例超过规定限制时,本基金将对其进行实时的被动性卖出调整,并相应地对其他资产或个股进行微调,以保证基金合法规范运行。

③根据申购和赎回情况调整

本基金将根据申购和赎回情况,结合基金的现金头寸管理,制定交易策略以应对基金的申购赎回,从而有效跟踪标的指数。

④其他调整

根据法律、法规和基金合同的规定,成份股在标的指数中的权重因其它特殊原因发生相应变化的,本基金可以对该部分股票投资组合进行适当变通和调整,最终使跟踪误差控制在一定的范围之内。

(3)跟踪误差、跟踪偏离度控制策略

指数基金跟踪误差的来源包括:对受限成份股的替代投资、成份股调整时的交易策略以及基金每日现金流入或流出的建仓或变现策略、成份股股息的再投资策略等。基金管理人将通过对上述因素的有效管理,追求跟踪误差最小化。

同时,本基金将每日跟踪基金组合与指数表现的偏离度,每月末定期分析基金组合与标的指数表现的累积偏离度、跟踪误差变化情况及其原因,并优化跟踪偏离度管理方案,实现有效控制跟踪误差。

3、股指期货投资策略

本基金在股指期货投资中将根据风险管理的原则,以套期保值为目的,在风险可控的前提下,参与股指期货的投资,达到有效控制跟踪误差。

(1)确定套期保值目标现货组合、期限以及交易方向

套期保值的目标现货组合是指需要进行套期保值的股票资产,这部分资产可以是基金持有或者将要持有的所有股票资产,也可以是部分股票资产。本基金将通过对国内外宏观经济运行趋势、财政以及货币政策、市场资金供需状况、股票市场估值水平、固定收益类资产收益水平等因素进行分析,结合对股票头寸的流动性、风险程度等因素的测评,以确定需要进行套期保值的股票组合和套期保值期限。

根据期货合约的交易方向不同,套期保值分为两类:买入套期保值、卖出套期保值。买入套期保值(又称多头套期保值)是在期货市场买入期货合约,用期货市场多头对冲现货市场上行风险,主要用于降低基金建仓期股票价格大幅上涨的风险;卖出套期保值(又称空头套期保值)是在期货市场中卖出期货合约,用期货市场空头对冲现货市场的下行风险,以规避基金运作期间股票价格下跌的风险。本基金将根据实际需要确定交易方向。

(2)选择股指期货合约开仓种类

在期货合约选择方面,本基金将遵循品种相同或相近以及月份相同或相近的原则。如果市场上存在以不同指数为标的的股票指数期货,则将选择与目标现货组合相关性较强的指数为标的的股票指数期货进行套期保值。本基金将综合权衡所承担的基差风险、合约的流动性以及展期成本等因素,确定最有利的合约或者合约组合进行开仓。

(3)根据最优套期保值比例确定期货头寸

本基金将通过最优套期保值比例来确定期货头寸,以当前投资组合和目标投资组合的差与期货标的指数之间的β系数作为最优套期保值比例。

(4)初始套期保值组合的构建及调整

计算得到最优的套期保值比例后,本基金将其转换为具体的期货合约数,计算得到合约数量后,本基金根据选择股指期货合约开仓种类构建套期保值组合。

(5)合约的展期

当标的指数期货存在两种及两种以上近月合约时,本基金将利用各类近期合约的择机转换策略从而获取一定的套保收益,原则上本基金将以基差的大小程度作为合约转换的主要依据。

(6)动态调整

本基金将基于现货组合市值、股票组合β值的变动情况,动态确定套期保值过程中的最优套期保值比例,并适时对组合中的期货头寸进行调整。

因此本基金将根据目标资产β值的稳定性和调整成本,设定一定的阀值,当套期保值比例变化率超过该阀值时,调整期货合约数,以达到较好的套期保值效果。

收益分配原则

在存续期内,本基金不进行收益分配(包括建信央视50份额、建信央视50A份额与建信央视50B份额)。

风险收益特征

本基金属于采用指数化操作的股票型基金,其预期的风险和收益高于货币市场基金、债券基金、混合型基金,为证券投资基金中的较高风险、较高收益品种。

从本基金所分离的两类基金份额来看,建信央视50A份额将表现出低风险、收益相对稳定的特征,其预期收益和预期风险要低于普通的股票型基金份额;建信央视50B份额则表现出高风险、高收益的显著特征,其预期收益和预期风险要高于普通的股票型基金份额。

从本基金所分离的两类基金份额来看,建信央视50A份额将表现出低风险、收益相对稳定的特征,其预期收益和预期风险要低于普通的股票型基金份额;建信央视50B份额则表现出高风险、高收益的显著特征,其预期收益和预期风险要高于普通的股票型基金份额。

建信基金

管理规模:6164.56亿

旗下基金:157只

建信全球机遇混合(QDII)

日增长率 0.37% 累计净值 2.2485

建信新兴市场混合(QDII)

日增长率 0.22% 累计净值 0.93

建信鑫丰回报灵活配置混合A

日增长率 0.06% 累计净值 1.1962

建信鑫丰回报灵活配置混合C

日增长率 0.06% 累计净值 1.1854

建信稳定添利债券A

日增长率 0% 累计净值 1.571