德邦量化优选股票(LOF)A基金

(167702)| 基金类型:股票型 | 基金规模:0.08亿亿元 |

| 成 立 日:2017年03月24日 | 基金公司:德邦基金 |

| 基金经理:王本昌 | 基金评级:暂无评级 |

| 购买状态:申购-开放| 赎回-开放 | |

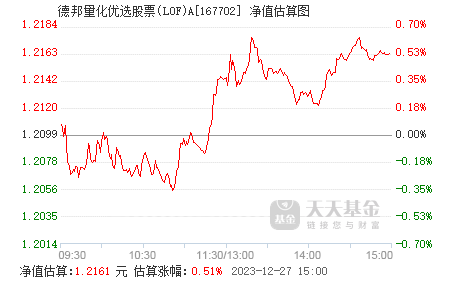

基金净值[2024-04-30]

1.0896

日增长率: -0.67% 累计净值: 1.2996

- 近一周

增长率

8.53% - 近一月

增长率

-0.56% - 近一季

增长率

9.19% - 近半年

增长率

-9.29%

实时估值

历史净值

基金概况

| 基金全称 | 德邦量化优选股票型证券投资基金(LOF) | 基金简称 | 德邦量化优选股票(LOF)A |

| 基金代码 | 167702 | 基金类型 | 股票型 |

| 发行日期 | 2017年01月25日 | 成立日期 | 2017年03月24日 |

| 基金公司 | 德邦基金 | 资产规模 | 0.08亿 |

| 管理费率 | 1.00 | 托管费率 | 0.20 |

| 申购费率 | 1.20 | 赎回费率 | 1.50 |

| 业绩比较基准 | 95%×沪深300指数收益率+5%×银行活期存款利率(税后) | 跟踪标的 | 该基金无跟踪标的 |

投资目标

在力求严格控制投资风险的前提下,通过数量化的方法进行积极的投资组合管理与风险控制,力争实现超越业绩比较基准的投资收益,谋求基金资产的长期增值。

投资范围

本基金的投资范围为具有良好流动性的金融工具,包括国内依法发行上市的股票、债券(含中小企业私募债券)、货币市场工具、权证、股指期货、资产支持证券、国债期货以及法律法规或中国证监会允许基金投资的其他金融工具(但须符合中国证监会相关规定)。

投资策略

本基金利用量化投资模型,在严格控制投资风险的前提下,力求投资业绩达到或超越业绩比较基准。

1、股票投资策略

本基金以沪深300指数为业绩比较基准权益部分的标的指数,基金股票投资方面将主要采用量化投资模型,选取并持有预期收益较好的标的指数成分股及其他股票构成投资组合,在严格控制投资风险的前提下,力求实现超越业绩比较基准的投资收益。

量化投资模型主要借鉴国内外成熟的量化投资策略,在对标的指数成分股及其他股票的基本面等信息研究的基础上,运用多因子分析模型构建投资组合,同时进行定期优化组合调整并严格控制组合风险,实现超额收益。

(1)多因子Alpha模型

本基金的多因子Alpha模型以中国股票市场的宏观环境、行业及个股特性为分析框架,综合测试各类因子在股票长期表现上所产生的超额收益,包括基本面趋势因子、盈利质量因子、价值因子、分析师预期因子、动量等市场因子、事件驱动因子等几大类因子,每类因子分别由多项因子组合而成。在实际管理运作中,公司的量化投研团队会持续研究市场的状态以及市场变化,紧密跟踪模型各个因子的有效性和市场环境,并对模型和模型所采用的因子做出适当更新或调整。

多因子Alpha模型利用长期积累并最新扩展的数据库,科学地考虑了大量的各类信息,包括来自市场各类投资者、公司各类报表、分析师预测等等多方的信息。基金经理根据市场状况及变化对各类信息的重要性做出具有一定前瞻性的判断,适合调整各因子类别的具体组成及权重。

(2)风险控制与调整

本基金还将利用风险预测模型进行投资组合进行事前控制,力求实现的风险在可控的范围之内,另外本基金利用交易成本模型进行交易成本控制,以减少交易对投资组合业绩的影响,本交易成本模型既考虑交易费用等固定成本,也考虑了市场冲击成本。

(3)投资组合优化与调整

本基金在Alpha模型、风险模型及交易成本模型的基础上,进行投资组合优化,构建实现预期投资收益最大化的投资组合。本基金将根据所考虑各种信息的变化情况,对投资组合进行优化调整,并根据市场情况适当控制和调整投资组合的换手率。

2、固定收益投资策略

债券投资方面,本基金亦采取“自上而下”的投资策略,通过深入分析宏观经济、货币政策和利率变化等趋势,从而确定债券的配置策略。同时,通过考察不同券种的收益率水平、流动性、信用风险等因素认识债券的核心内在价值,运用久期管理、收益率曲线策略、收益率利差策略和套利等投资策略进行债券组合的灵活配置。

3、衍生品投资策略

(1)股指期货投资策略

本基金将根据风险管理的原则,以套期保值为目的,在风险可控的前提下,选择流动性好、交易活跃的股指期货合约。

(2)权证投资策略

本基金对权证的投资以对冲下跌风险、实现保值和锁定收益为主要目的。本基金在权证投资中以权证的市场价值分析为基础,以主动式的科学投资管理为手段,综合考虑股票合理价值、标的股票价格,结合权证定价模型、市场供求关系、交易制度设计等多种因素估计权证合理价值,通过资产配置、品种与类属选择,谨慎进行投资,追求基金资产稳定的当期收益。

4、中小企业私募债券投资策略

对于中小企业私募债券而言,由于其采取非公开方式发行和交易,并限制投资者数量上限,会导致一定的流动性风险。同时,中小企业私募债券的发债主体资产规模较小、经营波动性较高、信用基本面稳定性较差,进而整体的信用风险相对较高。因此,本基金在投资中小企业私募债券的过程中将从以下三个方面控制投资风险。首先,本基金将仔细甄别发行人资质,建立风险预警机制;其次,将严格控制中小企业私募债券的投资比例上限。第三,将对拟投资或已投资的品种进行流动性分析和监测,尽量选择流动性相对较好的品种进行投资;

5、资产支持证券的投资策略

本基金将在宏观经济和基本面分析的基础上,对资产证券化产品的质量和构成、利率风险、信用风险、流动性风险和提前偿付风险等进行定性和定量的全方面分析,评估其相对投资价值并作出相应的投资决策,力求在控制投资风险的前提下尽可能的提高本基金的收益。

6、国债期货投资策略

本基金投资国债期货,将根据风险管理的原则,以套期保值为目的,充分考虑国债期货的流动性和风险收益特征,在风险可控的前提下,本着谨慎原则,适度参与国债期货投资。

今后,随着证券市场的发展、金融工具的丰富和交易方式的创新等,基金还将积极寻求其他投资机会,如法律法规或监管机构以后允许基金投资其他品种,本基金将在履行适当程序后,将其纳入投资范围以丰富组合投资策略。

1、股票投资策略

本基金以沪深300指数为业绩比较基准权益部分的标的指数,基金股票投资方面将主要采用量化投资模型,选取并持有预期收益较好的标的指数成分股及其他股票构成投资组合,在严格控制投资风险的前提下,力求实现超越业绩比较基准的投资收益。

量化投资模型主要借鉴国内外成熟的量化投资策略,在对标的指数成分股及其他股票的基本面等信息研究的基础上,运用多因子分析模型构建投资组合,同时进行定期优化组合调整并严格控制组合风险,实现超额收益。

(1)多因子Alpha模型

本基金的多因子Alpha模型以中国股票市场的宏观环境、行业及个股特性为分析框架,综合测试各类因子在股票长期表现上所产生的超额收益,包括基本面趋势因子、盈利质量因子、价值因子、分析师预期因子、动量等市场因子、事件驱动因子等几大类因子,每类因子分别由多项因子组合而成。在实际管理运作中,公司的量化投研团队会持续研究市场的状态以及市场变化,紧密跟踪模型各个因子的有效性和市场环境,并对模型和模型所采用的因子做出适当更新或调整。

多因子Alpha模型利用长期积累并最新扩展的数据库,科学地考虑了大量的各类信息,包括来自市场各类投资者、公司各类报表、分析师预测等等多方的信息。基金经理根据市场状况及变化对各类信息的重要性做出具有一定前瞻性的判断,适合调整各因子类别的具体组成及权重。

(2)风险控制与调整

本基金还将利用风险预测模型进行投资组合进行事前控制,力求实现的风险在可控的范围之内,另外本基金利用交易成本模型进行交易成本控制,以减少交易对投资组合业绩的影响,本交易成本模型既考虑交易费用等固定成本,也考虑了市场冲击成本。

(3)投资组合优化与调整

本基金在Alpha模型、风险模型及交易成本模型的基础上,进行投资组合优化,构建实现预期投资收益最大化的投资组合。本基金将根据所考虑各种信息的变化情况,对投资组合进行优化调整,并根据市场情况适当控制和调整投资组合的换手率。

2、固定收益投资策略

债券投资方面,本基金亦采取“自上而下”的投资策略,通过深入分析宏观经济、货币政策和利率变化等趋势,从而确定债券的配置策略。同时,通过考察不同券种的收益率水平、流动性、信用风险等因素认识债券的核心内在价值,运用久期管理、收益率曲线策略、收益率利差策略和套利等投资策略进行债券组合的灵活配置。

3、衍生品投资策略

(1)股指期货投资策略

本基金将根据风险管理的原则,以套期保值为目的,在风险可控的前提下,选择流动性好、交易活跃的股指期货合约。

(2)权证投资策略

本基金对权证的投资以对冲下跌风险、实现保值和锁定收益为主要目的。本基金在权证投资中以权证的市场价值分析为基础,以主动式的科学投资管理为手段,综合考虑股票合理价值、标的股票价格,结合权证定价模型、市场供求关系、交易制度设计等多种因素估计权证合理价值,通过资产配置、品种与类属选择,谨慎进行投资,追求基金资产稳定的当期收益。

4、中小企业私募债券投资策略

对于中小企业私募债券而言,由于其采取非公开方式发行和交易,并限制投资者数量上限,会导致一定的流动性风险。同时,中小企业私募债券的发债主体资产规模较小、经营波动性较高、信用基本面稳定性较差,进而整体的信用风险相对较高。因此,本基金在投资中小企业私募债券的过程中将从以下三个方面控制投资风险。首先,本基金将仔细甄别发行人资质,建立风险预警机制;其次,将严格控制中小企业私募债券的投资比例上限。第三,将对拟投资或已投资的品种进行流动性分析和监测,尽量选择流动性相对较好的品种进行投资;

5、资产支持证券的投资策略

本基金将在宏观经济和基本面分析的基础上,对资产证券化产品的质量和构成、利率风险、信用风险、流动性风险和提前偿付风险等进行定性和定量的全方面分析,评估其相对投资价值并作出相应的投资决策,力求在控制投资风险的前提下尽可能的提高本基金的收益。

6、国债期货投资策略

本基金投资国债期货,将根据风险管理的原则,以套期保值为目的,充分考虑国债期货的流动性和风险收益特征,在风险可控的前提下,本着谨慎原则,适度参与国债期货投资。

今后,随着证券市场的发展、金融工具的丰富和交易方式的创新等,基金还将积极寻求其他投资机会,如法律法规或监管机构以后允许基金投资其他品种,本基金将在履行适当程序后,将其纳入投资范围以丰富组合投资策略。

收益分配原则

1、本基金收益分配方式分两种:现金分红与红利再投资。登记在登记结算系统基金份额持有人开放式基金账户下的基金份额,投资者可选择现金红利或将现金红利按除权日的基金份额净值自动转为基金份额进行再投资;若投资者不选择,本基金默认的收益分配方式是现金分红。登记在证券登记系统基金份额持有人深圳证券账户下的基金份额,只能选择现金分红的方式,具体权益分配程序等有关事项遵循深圳证券交易所及中国证券登记结算有限责任公司的相关规定;

2、基金份额持有人可对A 类基金份额和C 类基金份额分别选择不同的分红方式。选择采取红利再投资形式的,红利再投资的份额免收申购费。同一投资人在同一销售机构持有的同一类别的基金份额只能选择一种分红方式;

3、基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;

4、由于本基金A 类基金份额不收取销售服务费,C 类基金份额收取销售服务费,各基金份额类别对应的可分配收益将有所不同,在收益分配数额方面可能有所不同,基金管理人可对各基金份额类别分别制定收益分配方案,本基金同一基金份额类别内的每一基金份额享有同等分配权;

5、法律法规或监管机关另有规定的,从其规定。

2、基金份额持有人可对A 类基金份额和C 类基金份额分别选择不同的分红方式。选择采取红利再投资形式的,红利再投资的份额免收申购费。同一投资人在同一销售机构持有的同一类别的基金份额只能选择一种分红方式;

3、基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;

4、由于本基金A 类基金份额不收取销售服务费,C 类基金份额收取销售服务费,各基金份额类别对应的可分配收益将有所不同,在收益分配数额方面可能有所不同,基金管理人可对各基金份额类别分别制定收益分配方案,本基金同一基金份额类别内的每一基金份额享有同等分配权;

5、法律法规或监管机关另有规定的,从其规定。

风险收益特征

本基金为股票型基金,属于较高预期风险、较高预期收益的证券投资基金品种,其预期风险与收益高于混合型基金、债券型基金与货币市场基金。

德邦基金

管理规模:80.48亿

旗下基金:27只

德邦纯债一年定开债A

日增长率 -0.07% 累计净值 1.2879

德邦纯债一年定开债C

日增长率 -0.07% 累计净值 1.2579

德邦景颐债券A

日增长率 -0.04% 累计净值 1.219

德邦锐乾债券A

日增长率 -0.18% 累计净值 1.3021

德邦景颐债券C

日增长率 -0.04% 累计净值 1.2042