国投中证500指数量化增强C基金

(007089)| 基金类型:股票指数 | 基金规模:0.00亿亿元 |

| 成 立 日:2019年03月14日 | 基金公司:国投瑞银基金 |

| 基金经理:殷瑞飞 | 基金评级:暂无评级 |

| 购买状态:申购-开放| 赎回-开放 | |

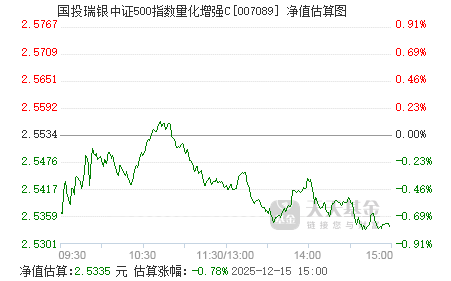

基金净值[2024-04-30]

1.8628

日增长率: -0.66% 累计净值: 1.8628

- 近一周

增长率

3.57% - 近一月

增长率

3.45% - 近一季

增长率

15.84% - 近半年

增长率

1.91%

实时估值

历史净值

基金概况

| 基金全称 | 国投瑞银中证500指数量化增强型证券投资基金 | 基金简称 | 国投中证500指数量化增强C |

| 基金代码 | 007089 | 基金类型 | 股票指数 |

| 发行日期 | - | 成立日期 | 2019年03月14日 |

| 基金公司 | 国投瑞银基金 | 资产规模 | 0.00亿 |

| 管理费率 | 1.00 | 托管费率 | 0.15 |

| 申购费率 | 0.00 | 赎回费率 | 1.50 |

| 业绩比较基准 | 中证500指数收益率×95%+商业银行活期存款利率(税前)×5% | 跟踪标的 | 中证500指数 |

投资目标

本基金为指数增强型股票基金,通过数量化的方法进行积极的组合管理和严格的风险控制,在对标的指数进行有效跟踪的基础上,力争获取高于标的指数的超额收益。

投资范围

本基金的投资范围为具有良好流动性的金融工具,包括国内依法上市的股票(包括主板、中小板、创业板及其他经中国证监会核准发行上市的股票)、债券(包括国债、央行票据、金融债、企业债、公司债、可转债(含可分离交易可转换债券)、可交换债券、次级债、短期融资券、超短期融资券、中期票据等)、资产支持证券、债券回购、银行存款、同业存单、货币市场工具、权证、股指期货以及法律法规或中国证监会允许基金投资的其它金融工具(但须符合中国证监会的相关规定)。

投资策略

本基金采用指数增强型投资策略,以中证500指数为基金的标的指数,结合深入的宏观和基本面研究、以及量化投资技术,在跟踪指数的基础上调整投资组合,力争在控制基金净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过0.5%,年跟踪误差不超过7.75%,以实现高于标的指数的投资收益和基金资产的长期增值。

1、类别资产配置

本基金为股票指数增强型证券投资基金,股票资产占基金资产的比例不低于80%,其中投资于标的指数成份股或备选成份股的资产不低于非现金基金资产的80%;每个交易日日终在扣除股指期货合约需缴纳的交易保证金后,现金或到期日在一年以内的政府债券不低于基金资产净值的5%,其中,上述现金不包括结算备付金、存出保证金、应收申购款等。类别资产配置不作为本基金的核心策略,一般情况下将保持各类资产配置的基本稳定。在综合考量系统性风险、各类资产收益风险比值、股票资产估值、流动性要求、申购赎回以及分红等因素后,对基金资产配置做出合适调整。

2、股票投资管理

(1)指数化投资策略

本基金将运用类指数化的投资方法,通过控制对各成份股在标的指数中权重的偏离,实现跟踪误差控制目标,达到对标的指数的跟踪目标。

(2)量化增强策略

本基金在有效跟踪标的指数的基础上,通过量化投资技术,力争实现高于标的指数的投资收益。

首先,通过“多因子模型”,从估值、成长、盈利能力、分析师预期和交易特征等多个方面对股票收益进行全面刻画和预测,在市场中挑选具备“估值便宜、盈利能力强、业绩高增长、价格处于相对低位”等优质特征的股票。

其次,利用“组合优化模型”,在风险预算的总体框架下,综合考虑预期收益、风险贡献、交易成本等多方面因素,构造风险调整后的最优投资组合。

(3)股票组合调整

1)定期调整

本基金股票组合根据所跟踪的中证500指数对其成份股的调整而进行相应的定期跟踪调整。

2)不定期调整

①与指数相关的调整

根据指数编制规则,当中证500指数成份股因增发、送配等股权变动而需进行成份股权重重新调整时,本基金将进行相应调整。

②申购赎回调整

根据本基金的申购和赎回情况,对股票投资组合进行调整,从而有效跟踪标的指数。

③其它调整

根据法律、法规和基金合同的规定,成份股在标的指数中的权重因其他特殊原因发生相应变化的,本基金可以对投资组合管理进行适当变通和调整,力求降低跟踪误差。

3、债券投资管理

本基金采取“自上而下”的债券分析方法,确定债券投资组合,并管理组合风险。本基金债券投资策略主要包括:久期策略、收益率曲线策略、类别选择策略和个券选择策略。在不同的时期,采用以上策略对组合收益和风险的贡献不尽相同,具体采用何种策略取决于债券组合允许的风险程度。

4、股指期货投资策略

为更好地实现投资目标,本基金在注重风险管理的前提下,以套期保值为目的,适度运用股指期货。本基金利用股指期货流动性好、交易成本低和杠杆操作等特点,提高投资组合的运作效率。

5、权证投资策略

1)考量标的股票合理价值、标的股票价格、行权价格、行权时间、行权方式、股价历史与预期波动率和无风险收益率等要素,估计权证合理价值。

2)根据权证合理价值与其市场价格间的差幅即“估值差价(Value Price)”以及权证合理价值对定价参数的敏感性,结合标的股票合理价值考量,决策买入、持有或沽出权证。

6、对于资产支持证券,其定价受市场利率、发行条款、标的资产的构成及质量、提前偿还率等多种因素影响。本基金将在基本面分析和债券市场宏观分析的基础上,以数量化模型确定其内在价值。

1、类别资产配置

本基金为股票指数增强型证券投资基金,股票资产占基金资产的比例不低于80%,其中投资于标的指数成份股或备选成份股的资产不低于非现金基金资产的80%;每个交易日日终在扣除股指期货合约需缴纳的交易保证金后,现金或到期日在一年以内的政府债券不低于基金资产净值的5%,其中,上述现金不包括结算备付金、存出保证金、应收申购款等。类别资产配置不作为本基金的核心策略,一般情况下将保持各类资产配置的基本稳定。在综合考量系统性风险、各类资产收益风险比值、股票资产估值、流动性要求、申购赎回以及分红等因素后,对基金资产配置做出合适调整。

2、股票投资管理

(1)指数化投资策略

本基金将运用类指数化的投资方法,通过控制对各成份股在标的指数中权重的偏离,实现跟踪误差控制目标,达到对标的指数的跟踪目标。

(2)量化增强策略

本基金在有效跟踪标的指数的基础上,通过量化投资技术,力争实现高于标的指数的投资收益。

首先,通过“多因子模型”,从估值、成长、盈利能力、分析师预期和交易特征等多个方面对股票收益进行全面刻画和预测,在市场中挑选具备“估值便宜、盈利能力强、业绩高增长、价格处于相对低位”等优质特征的股票。

其次,利用“组合优化模型”,在风险预算的总体框架下,综合考虑预期收益、风险贡献、交易成本等多方面因素,构造风险调整后的最优投资组合。

(3)股票组合调整

1)定期调整

本基金股票组合根据所跟踪的中证500指数对其成份股的调整而进行相应的定期跟踪调整。

2)不定期调整

①与指数相关的调整

根据指数编制规则,当中证500指数成份股因增发、送配等股权变动而需进行成份股权重重新调整时,本基金将进行相应调整。

②申购赎回调整

根据本基金的申购和赎回情况,对股票投资组合进行调整,从而有效跟踪标的指数。

③其它调整

根据法律、法规和基金合同的规定,成份股在标的指数中的权重因其他特殊原因发生相应变化的,本基金可以对投资组合管理进行适当变通和调整,力求降低跟踪误差。

3、债券投资管理

本基金采取“自上而下”的债券分析方法,确定债券投资组合,并管理组合风险。本基金债券投资策略主要包括:久期策略、收益率曲线策略、类别选择策略和个券选择策略。在不同的时期,采用以上策略对组合收益和风险的贡献不尽相同,具体采用何种策略取决于债券组合允许的风险程度。

4、股指期货投资策略

为更好地实现投资目标,本基金在注重风险管理的前提下,以套期保值为目的,适度运用股指期货。本基金利用股指期货流动性好、交易成本低和杠杆操作等特点,提高投资组合的运作效率。

5、权证投资策略

1)考量标的股票合理价值、标的股票价格、行权价格、行权时间、行权方式、股价历史与预期波动率和无风险收益率等要素,估计权证合理价值。

2)根据权证合理价值与其市场价格间的差幅即“估值差价(Value Price)”以及权证合理价值对定价参数的敏感性,结合标的股票合理价值考量,决策买入、持有或沽出权证。

6、对于资产支持证券,其定价受市场利率、发行条款、标的资产的构成及质量、提前偿还率等多种因素影响。本基金将在基本面分析和债券市场宏观分析的基础上,以数量化模型确定其内在价值。

收益分配原则

1、在符合有关基金分红条件的前提下,本基金每年收益分配次数最多为12次,每次收益分配比例不得低于基金收益分配基准日每份基金份额可供分配利润的20%,若《基金合同》生效不满3个月可不进行收益分配;

2、本基金收益分配方式分两种:现金分红与红利再投资,投资人可选择现金红利或将现金红利自动转为相应类别的基金份额进行再投资;若投资人不选择,本基金默认的收益分配方式是现金分红。

3、基金收益分配后任一类基金份额净值不能低于面值;即基金收益分配基准日的任一类基金份额净值减去该类每单位基金份额收益分配金额后不能低于面值。

4、本基金各基金份额类别在费用收取上不同,其对应的可供分配利润可能有所不同。本基金同一类别的每一基金份额享有同等分配权。

5、法律法规或监管部门另有规定的,从其规定。

2、本基金收益分配方式分两种:现金分红与红利再投资,投资人可选择现金红利或将现金红利自动转为相应类别的基金份额进行再投资;若投资人不选择,本基金默认的收益分配方式是现金分红。

3、基金收益分配后任一类基金份额净值不能低于面值;即基金收益分配基准日的任一类基金份额净值减去该类每单位基金份额收益分配金额后不能低于面值。

4、本基金各基金份额类别在费用收取上不同,其对应的可供分配利润可能有所不同。本基金同一类别的每一基金份额享有同等分配权。

5、法律法规或监管部门另有规定的,从其规定。

风险收益特征

本基金为股票型基金,其预期风险和预期收益高于货币市场基金、债券型基金和混合型基金。

国投瑞银

管理规模:832.78亿

旗下基金:87只

国投瑞银品牌优势混合

日增长率 0% 累计净值 1.5541

国投瑞银沪深300

日增长率 0% 累计净值 1.865

国投瑞银行业先锋混合

日增长率 -0.2581% 累计净值 1.1907

国投瑞银白银期货(LOF)

日增长率 -0.02% 累计净值 0.92

国投瑞银中证创业指数分级

日增长率 1.4104% 累计净值 0.623